會員登錄

會員登錄

分析:2017年水泥數據解讀

一、全國基本面

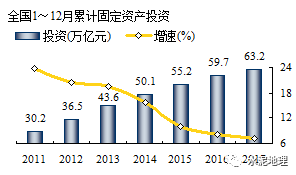

2017年,國家經濟運行總基調是"企穩",全國固定資產投資1~12月完成63.17萬億元,任然保持持續走高態勢,同比增速繼續回落,7.20%。

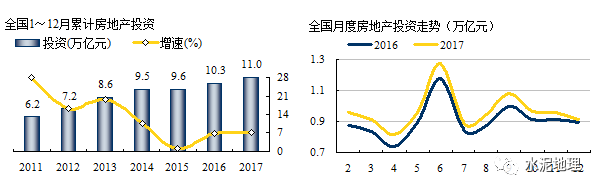

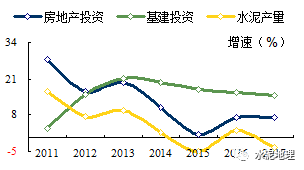

房地產投資比預期要好,繼去年投資額突破10億關口,2017年同比增長7.2%,完成投資10.98億元。

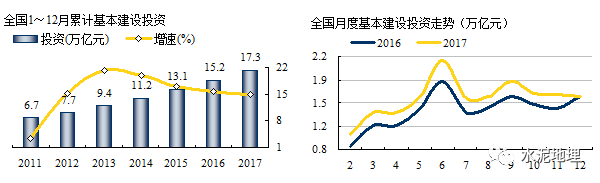

基本建設繼續承擔經濟平穩運行托底重頭,保持兩位數高位增長,1~12月累計增速15.8%。月度走勢穩定高于去年同期。

房地產、基本建設投資2017年繼續有不錯表現,是今年年水泥需求止跌企穩重要保證。但從兩項指標歷史數據來看嗎,不難得出以下幾點:

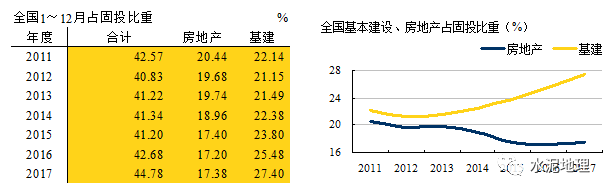

房地產、基本建設占固定資產投資比重分化,2012年兩項投資分道揚鑣,基建投資比重持續走高,房地產投資一路走低。2012年,房地產投資7.18萬億元,基建投資7.72萬億元,相差無幾;2017年,房地產投資10.98億元,基建投資17.31萬億元,差距大大拉開。

兩項投資合計在固定投資的比重較為穩定,在42%上下兩個百分點之間浮動,2017年為最高,44.78%,說明基本建設、房地產投資占固定資產投資比重在2017年有所提高。

結論:投資總量仍在高位繼續增長,房地產、基建投資走勢發生變化,基建投資仍保持高位兩位數增長,房地產受政策調控,波動放緩,和水泥關聯度更為密切。

二、房地產銷售與新開工

房地產和水泥需求關系最為密切,受政策影響大,波動過大直接影響水泥需求。

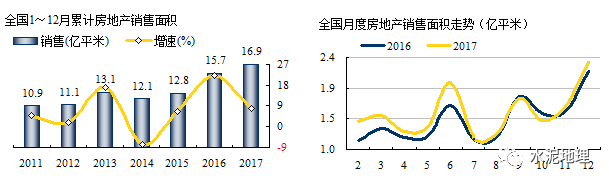

2015年國家房地產政策陸續出臺,房地產銷售市場在4季度火爆,2017年房地產承接2016年走勢持續走高,同比增長7.66%,銷售面積16.94億平米,較上年增加近1.2億平米。

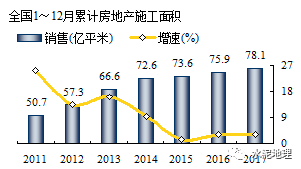

2017年房地產施工面積保持增長,完成78.15億平米,同比增長2.97%。

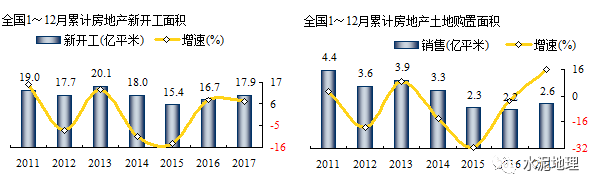

在房地產銷售拉動下,房地產新開工表現積極,在2016年一改多年頹勢,止跌企穩,2017年再度拉漲,同比增長7.03%。房地產土地購置面積,2017年出現轉機,一改連續3年負增長,2017年同比增長15.8%。這兩項房地產中長期指標都呈增長態勢,增強對未來市場信心。

三、相關產業

2017年市場轉好是全局性的,鋼鐵、煤炭、電力等都或是持平,或是增長。產業景氣度向好。

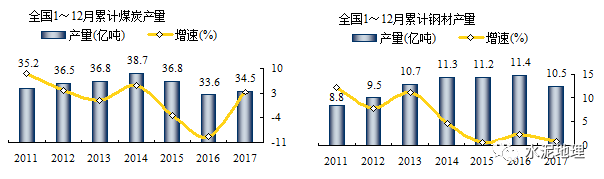

煤炭,產量在連續負增長兩年后,出現反彈,同比增長3.2%,產量34.35億噸。

鋼材,2014年后,連續3年保持在11億噸左右,2017年產量明顯下降,回到2013年水平。

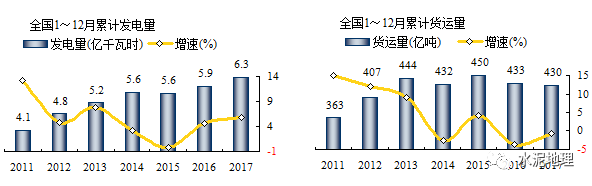

發電,2015年增速見底后,連續兩年增長,2017年摸高至6.3億千瓦時,創歷史新高。

貨運,2013年后維持波動高位運行, 2015年貨運量摸高至450億噸,2017年持平2016年水平。

四、水泥產量

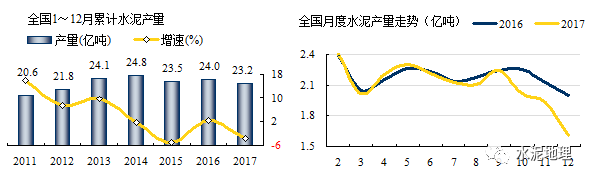

國家統計局公布2016年水泥產量,23.16億噸,為2013年以來最低,同比負增長3.61%%。從月度走勢來看,進入4季度,產量持續下降,是歷年最低。其主因,國家在冬季實施錯峰生產,加緊環保督查,壓縮排放,使4季度旺季產量受到抑制。

水泥需求表現不一,全國所有地區不同程度負增長,華北、東北地區繼續大幅度兩位數下降,華東、中南11月還有微量增長,12月產量大幅下滑,增速由正為負。

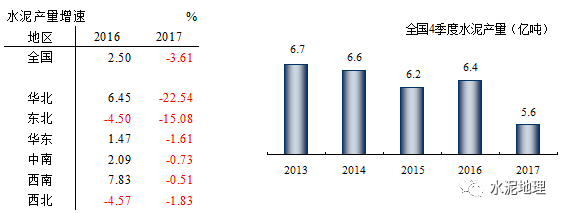

值得關注的是。由于環保力度加強,2017年4季度產量大幅下挫,在旺季需求期,供給端供應不足,造成缺貨是今年水泥價格大幅上漲原因。2017年4季度產量跌破6億噸,11、12月產量跌破2億噸,可見供給端的"去產量"效果十分明顯,致使一些地區旺季供應不足,造成市場出現多年不見的有價無貨現象。

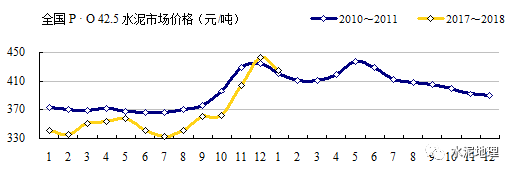

五、水泥價格

全國,2017年年末443元/噸,創新高,年度平均價360元/噸列2005年以來第5位,年度漲幅102元/噸。

2017年價格走勢符合季節規律,做了兩波行情,第二波行情在11月發力,較10月上漲43元/噸,12月再度拉漲38元/噸。其中6~8月下跌幅度偏大。2017年末價格已超過2010年,為2018年價格打下基礎。2017年年末價格高企,收益于北方地區錯峰生產和南方地區環保督查,市場供需關系得到根本改變。

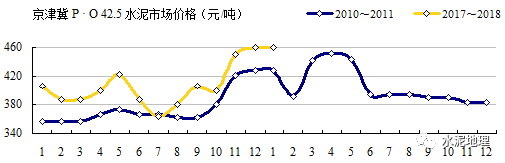

京津冀,2017年上半場行情主導地區是京津冀,2016年金隅、冀東重組對市場格局產生重大影響,全年走勢大大領先2010年,進入4季度再度上攻。

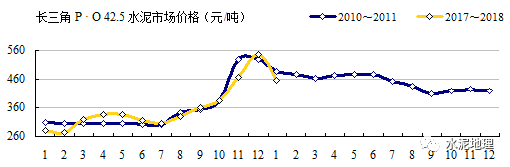

長三角,上半場雖有發力,但影響不大。進入4季度。強勢發力,10月較8月上漲55元/噸,11、12月分別上漲80元/噸以上,對全國價格普漲起到關鍵作用。

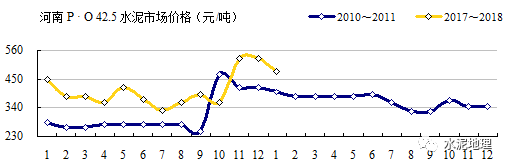

河南,多年一直是全國價格洼地,位于全國中部地區,是南北地區的結合部。2016年河南對全國市場價格企穩做出突出貢獻,2017年,對全國價格反彈,尤其是在影響中部地區起到至關作用。

2017年,量減價增,關鍵在于錯峰生產 + 環保督查改變了市場供需關系,供給端的"去產量"力度空前,市場失之已久的"供需關系"重歸,水泥季節彈性重新啟動,但區域間的不平衡日益凸顯。

2018年需求空間不大,供給端釋放的彈性在2017年有充分表現,2018年能否持續或放大,要看政府和市場兩只手的相互作用。去產能喊了多年,有云沒雨,實際不僅僅是水泥行業本身問題。北方市場價格都跌成地板價,過剩產能也退不出去,還是在圍繞在"錯峰生產"、"限產"上做文章。南方吸取了北方為市場所付出的代價,在供給端錯峰生產做文章,開始有了實質性的進賬。

區域不同,辦法也不同,"吃螃蟹"的一定會付出代價。

金隅冀東、山水、天瑞90%以上產能集中在北方;海螺、華潤、華新、紅獅、臺泥、亞泥90%以上集中在南方,獨有中國建材,體量大、分布廣,38%在北方,62在南方。

"去產能"沒有推進,"等量置換"卻逢時推出。在行業內已有不同聲音,各道其理,兩則間關系要搞清楚。去產能肯定是全局的,"等量置換"一定是點的,之間也必然有關系。38號文件說得很好,但實際上演變成"最后一道晚餐",你上我不上,肯定就會吃虧,只有你上、我上,拉個平手。市場好,大家都好,市場差,你我都有份兒。

2011年是行業效益最好的一年,大家都期望2018年能超過2011年,希望借2017年之勢挑戰2018年,行業再有個好收成。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。