會員登錄

會員登錄

水泥價格周點評(17.12.29)

華北:污染預警天氣,冀中南水泥需求進一步萎縮

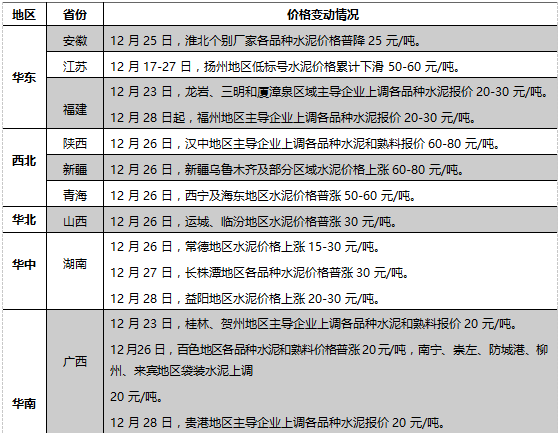

本周河北冀中南地區受重污染天氣預警影響,施工活動大幅減少,水泥需求較上周普遍下降過半。河北水泥價格保持平穩,仍以唐山水泥價格最低。山西本周中南部地區也基本沒有需求,工地多數停工。運城和臨汾主導企業水泥價格普漲 30 元/噸,但對近期而言沒有成交意義。水泥企業庫存也不多,基本沒有新訂單。北京當地需求低位平穩,目前價格仍然混亂,只有金隅冀東報價較高,低價位主要是承德和唐山民營企業的水泥,差價最大超過 100元/噸。

西北:青新兩地年前最后一漲,川北松綁陜南不漲

陜西關中和陜南地區水泥需求仍接近正常水平 1/3,在西北地區相對較好。由于川北地區水泥價格大幅上漲, 陜南水泥漲價的最大壓力解除,上周安康漲價后,本周漢中地區水泥價格也積極補漲。甘肅、寧夏水泥市場需求接近底部,本周價格和銷量都變動不大。新疆水泥需求已經結束,但本周多數區域的水泥企業均將水泥價格大幅上調,幅度 60-80 元/噸。雖然當前漲價后基本沒有成交,但廠家主要意圖是應對明年市場啟動時可能面臨的供應不足但壓力。青海市場水泥需求也基本處于底部,西寧和海東地區本周最后一次漲價。雖然沒有實際需求,但漲價后將可以提高年后市場價格的起點。

東北:東北市場進入冬季休眠期

東北市場進入冬季休眠期,多數施工活動暫停。

華中:河南水泥價格松動,湖南再起一輪推漲

河南水泥需求仍受到較大限制,由于空氣污染加重,施工量明顯下降。臨近月底,部分區域水泥企業開始準備啟動磨機恢復生產,當前出貨意向明顯加強。鄭州、平頂山和豫南水泥價格出現松動,個別企業價格暗降 20-50 元/噸不等。

湖北本周水泥價格總體平穩,受高價格影響,需求下滑。鄂東地區水泥需求普遍不如上周,出貨量實際減少約1/3。湖南水泥價格上漲節奏較慢,本周主要區域終于開始上漲,散裝漲幅 30 元/噸,相對較大,袋裝多數只有 15-20 元/噸。漲價主要在長株潭和湘北地區,婁邵區域預計在下周跟漲。湖南水泥價格相對仍然不高,因此出貨情況普遍較好。

華東:龍頭企業穩價支撐市場高位運行

山東氣溫降低,省內 7 個通道城市和臨沂因大氣污染治理要求,本周水泥窯磨以及工地、攪拌站多數繼續停工停產,其余地區市場需求也呈逐步萎縮態勢。本周省內主導企業堅持穩價,但個別單體企業和粉磨站降價促量,淄博、日照、青島、煙臺等市場水泥實際成交價仍出現小幅回落。

安徽皖北區域工地、攪拌站 2 月 25 日起部分復工,但天氣已轉冷,水泥需求仍顯一般。主導企業庫位不高,除淮北個別廠家 12 月 25 日水泥價格小幅回落 25 元/噸外,區域市場整體企穩運行。環巢湖和皖南沿江區域本周水泥和熟料價格趨穩,其中巢湖熟料主流出廠價已于上周降至 450-460 元/噸,而沿江區域熟料地銷價和船運價仍堅持穩在 500 元/噸以上。受節能降耗要求影響,本周合肥市區攪拌站、粉磨站短期停產,但合肥市場價格處于全省洼地,短期合肥市場企穩概率更大。

江蘇揚州部分廠家從越南采購的低價熟料已經到廠,近期蘇北、蘇中氣溫降低,施工活動減少,水泥需求萎縮, 揚州廠家為提振銷量,12 月 17-27 日,低標號袋裝水泥價格累計下調 50-60 元/噸,部分小廠高標號散裝價格也略微回落 10 元/噸左右。蘇錫常區域個別大廠高標號散裝水泥新開單價本周暗降 10-20 元/噸,上海中轉庫出庫價也逐漸回歸理性。蘇錫常區域主導企業水泥出貨仍較好,社會庫存也保持低位水平。

浙江水泥市場總體趨穩運行,主導企業庫存仍維持低位。雖然天氣尚可,施工活動較多,但中間商和終端已經開始持幣觀望、按需采購,省內市場供應壓力有所緩解。本周全省主導企業水泥價格持穩運行,溫州部分中轉庫為提振出貨,散裝水泥出庫價小幅下滑 20-30 元/噸。

受大氣污染治理影響,江西全省水泥企業和攪拌站按要求于 12 月 20 日至 24 日全面停產 5 天。但此次停產執行并未到位,部分企業停窯或停磨時間僅 2-3 天。12 月 17-20 日,贛東北區域水泥普漲 15 元/噸,贛南和贛西區域普漲 30 元/噸。南方 20 日同步對九江、撫州、南昌普漲各品種水泥報價 30 元/噸,但上述地區其余同業報價持穩, 本周市場仍較為平靜。

福建三明、龍巖及廈漳泉區域部分廠家水泥銷往浙江沿江,加之省內需求正值旺季,社會庫存有所降低,上述區域主導企業 12 月 23 日起各品種水泥報價普漲 20-30 元/噸。本周海螺對福建沿海中轉庫供應緊張的形勢略有緩解。為提升盈利水平,12 月 28 日起,福州本地大廠和中轉庫各品種水泥報價通知上調 20-30 元/噸。

華南:供不應求,市場維持上行趨勢

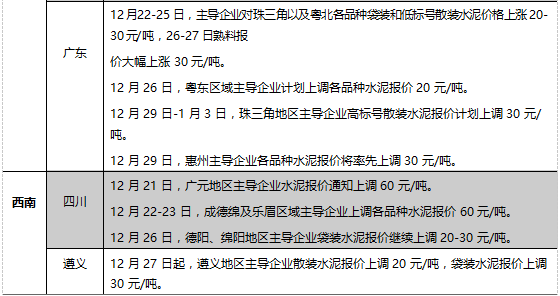

12 月 22-25 日,廣東主導企業對珠三角以及粵北各品種袋裝和低標號散裝水泥價格上漲 20-30 元/噸,26-27 日熟料報價大幅上漲 30 元/噸。26 日,粵東區域主導企業各品種水泥報價普漲 20 元/噸。29 日,臺泥計劃對珠三角和粵北上調高標號散裝水泥報價 30 元/噸。海螺、華潤計劃 1 月 3 日起對珠三角和粵北上調高標號散裝水泥報價 30 元/噸。此外,惠州大廠則將于 12 月 29 日率先上調各品種水泥報價 30 元/噸。珠三角區域水泥需求同比有明顯增長, 加之部分貨源調往華東且外來水泥調入大為減少,各大主導企業庫存低位,廣東省內供不應求的形勢近期有所加劇。

12 月 26 日,廣西百色地區各品種水泥和熟料價格普漲 20 元/噸,南寧、崇左、防城港、柳州、來賓地區袋裝水泥上調 20 元/噸。28 日,貴港地區各品種水泥報價普漲 20 元/噸。廣西水泥需求爆發,加之部分企業水泥、熟料外調往海南、香港、浙江以及福建,本地供應緊張形勢加劇。預計 1 月初,南寧、崇左等地散裝水泥價格也將繼續上漲 20 元/噸左右。兩廣旋窯企業熟料庫存低位,供應緊張,珠三角部分粉磨站采購散裝水泥配置成為袋裝水泥銷售,或者采購越南熟料進行生產。越南熟料在廣東珠三角粉磨站到廠價高達 410 元/噸。

西南:供應受限而需求正旺,川渝市場大幅上行

受大氣污染治理和霧霾預警方案要求影響,四川綿陽、綿陽地區全部熟料線本周停窯,而省內工地趕工期,水泥需求正值旺季,成德綿、樂眉區域供應緊張的形勢加劇。12 月 21-23 日,成德綿樂眉區域和廣元、廣安等地主導企業上調各品種水泥報價 40-60 元/噸。德綿區域廠家 12 月 26 日各品種袋裝水泥報價繼續上調 20-30 元/噸。近期大成都市場漲價執行較為到位,但考慮德綿區域限產情況,1-2 月全省也將繼續進行錯峰生產,但需求正值旺季, 成都供應不足的預期支撐下,部分企業意向推漲各品種水泥報價 100 元/噸。

12 月 21 日,重慶主城及渝西主導企業各品種水泥報價通知上調 60 元/噸,部分企業暫時執行上漲 40 元/噸。

本周水泥需求旺盛,主城及周邊地區富豐、小南海等企業基本庫空,供應趨緊。此輪漲價已基本落實到位。不過由于長江下游越南熟料流入影響,重慶豐都大廠熟料發運壓力增大,廠家熟料船運價于 12 月下旬小幅回落 15 元/噸左右。受周邊大扶貧項目帶動,貴州黔中區域袋裝水泥需求仍較好,雖然主導企業窯線基本運轉,但各廠熟料、水泥庫位較低。1 月初,黔中區域部分廠家還有漲價意愿。12 月 27 日前后,在需求旺盛、供應緊張的形勢帶動下,遵義市場各品種水泥價格普漲 20-30 元/噸。云南昆明水泥需求正值旺季,主導企業庫位不高。由于明年 2 月中旬迎來春節,1 月份水泥仍有一定需求,昆明部分廠家月初有漲價意愿。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。