會(huì)員登錄

會(huì)員登錄

讓我放開(kāi)了想,水泥價(jià)格還能飆多高?

2017年底水泥行情攪動(dòng)了圈內(nèi)外許多人的神經(jīng),500、600,水泥價(jià)格應(yīng)該很快過(guò)1000元了!圈里人不禁喜形于色、歡欣鼓舞,水泥老板們估計(jì)夢(mèng)里都會(huì)笑醒。

當(dāng)然,水泥的高價(jià)格似乎帶來(lái)了一些不怎么令人高興的事情,有人竟然開(kāi)始琢磨進(jìn)口水泥熟料了,華東落地價(jià)只有380;還有,有人竟然以協(xié)會(huì)名義投訴水泥亂漲價(jià)、搞壟斷,這是干嘛?本是同根生,相煎何太急,混凝土有本事你也漲呀!告哪門子狀呀,真是秋菊!

2017年是水泥行業(yè)盤滿缽滿的一年,在需求沒(méi)有明顯放大情況下,通過(guò)水泥“去產(chǎn)量”,供求關(guān)系得到明顯改善,價(jià)格水平得到明顯提升。但能否據(jù)此得出水泥價(jià)格可以過(guò)千的結(jié)論,水泥價(jià)格高枕無(wú)憂了?匠人認(rèn)為事情遠(yuǎn)非如此簡(jiǎn)單。

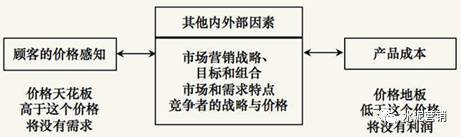

影響水泥價(jià)格的因素很多,包括企業(yè)內(nèi)部因素(營(yíng)銷目標(biāo)、品牌定位、成本結(jié)構(gòu)等),客戶因素(客戶需求特點(diǎn)、價(jià)值感知、價(jià)格彈性),還包括競(jìng)爭(zhēng)因素(供求關(guān)系、市場(chǎng)結(jié)構(gòu)、供給價(jià)格彈性、競(jìng)品價(jià)格、競(jìng)品定位等)。其中影響最大、最直接的莫過(guò)于競(jìng)爭(zhēng)關(guān)系。

一、水泥價(jià)格水平上、下線的確定

水泥價(jià)格實(shí)際上被限制在兩條價(jià)格線之間,它的下線是社會(huì)平均水泥生產(chǎn)成本,上線是客戶對(duì)水泥產(chǎn)品價(jià)值感知的最高值。價(jià)格下線是由水泥企業(yè)成本決定的,低于這個(gè)價(jià)格,水泥企業(yè)就要虧本,不可能維持持續(xù)生產(chǎn)活動(dòng)。如果把固定成本看作沉沒(méi)陳本,它無(wú)論如何是不能低于水泥生產(chǎn)的變動(dòng)成本的。這一點(diǎn)在2015年下半年的全國(guó)性價(jià)格戰(zhàn)中體現(xiàn)的淋漓盡致,某些市場(chǎng)的PC32.5賣到了130~140元/噸,PO42.5 150元/噸,一些企業(yè)最終應(yīng)為成本因素退出了市場(chǎng)。成本因素給出企業(yè)愿意承受的價(jià)格底線,一旦跌破這個(gè)底線,企業(yè)將無(wú)法繼續(xù)生產(chǎn)。

水泥產(chǎn)品價(jià)格上下線確定

水泥價(jià)格運(yùn)行區(qū)間確定后,具體價(jià)格水平主要取決于供求關(guān)系、市場(chǎng)結(jié)構(gòu)(集中度)。

二、競(jìng)爭(zhēng)關(guān)系是影響價(jià)格水平的絕對(duì)因素

水泥產(chǎn)品競(jìng)爭(zhēng)關(guān)系是從兩個(gè)維度展開(kāi)的,供求關(guān)系與市場(chǎng)結(jié)構(gòu)。

影響水泥價(jià)格的首要因素是供求關(guān)系。從市場(chǎng)宏觀角度來(lái)講,產(chǎn)品的價(jià)格水平是由“看不見(jiàn)手”調(diào)劑的,受到供給需求曲線制約。據(jù)統(tǒng)計(jì),截止2016年全國(guó)約有3500余家水泥企業(yè),水泥干法線1769條,水泥熟料設(shè)計(jì)產(chǎn)能18.3億噸,實(shí)際產(chǎn)能20億噸,折合水泥產(chǎn)能36億噸。

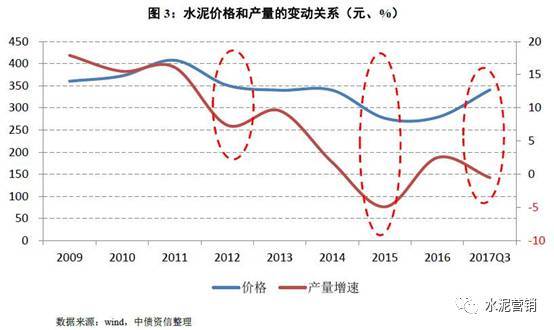

水泥行業(yè)是需求驅(qū)動(dòng)型行業(yè),下游主要對(duì)應(yīng)房地產(chǎn)和基建施工。研究一下下圖(水泥產(chǎn)量與價(jià)格變動(dòng)關(guān)系)可以清楚發(fā)現(xiàn):2009年~2013是中國(guó)水泥黃金周期,水泥產(chǎn)量(需求)增速在10%以上,價(jià)格水泥在全國(guó)價(jià)格水平在350以上。經(jīng)歷了水泥行業(yè)黃金周期的人都知道,它的達(dá)成有賴于國(guó)家“四萬(wàn)億”經(jīng)濟(jì)刺激以及2008年以后水泥新產(chǎn)能尚未完全釋放,即理想的供求關(guān)系。從需求對(duì)行業(yè)景氣度的影響程度來(lái)看,在需求高速增長(zhǎng)或顯著下降階段,需求是決定行業(yè)景氣度的核心要素,需求越旺盛,行業(yè)景氣度越高,價(jià)格水泥也表現(xiàn)好。

經(jīng)過(guò)近20年的高速增長(zhǎng)后,隨著宏觀投資增速的逐步回落,水泥需求已過(guò)高速增長(zhǎng)期,目前基本達(dá)到歷史頂點(diǎn),近兩年大約維持在24億噸左右,未來(lái)3~5年需求將緩慢波動(dòng)下行。36億噸產(chǎn)能對(duì)應(yīng)24億噸需求,全國(guó)平均產(chǎn)能過(guò)剩率33%,狀況差的區(qū)域市場(chǎng)可能過(guò)剩率估計(jì)要超過(guò)50%,意味著局部市場(chǎng)如果要做到供求平衡,需要減產(chǎn)50%以上。

水泥供求關(guān)系惡化對(duì)行業(yè)沖擊在2015年集中爆發(fā),當(dāng)需求增速同比大幅下滑時(shí),水泥價(jià)格也隨之大幅下降,全國(guó)范圍水泥價(jià)格戰(zhàn)隨即爆發(fā)。

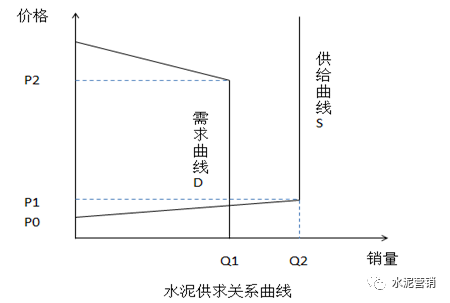

讓我們用供求關(guān)系模型來(lái)解釋2015年這場(chǎng)價(jià)格戰(zhàn)。在這個(gè)模型中,只做了一個(gè)假設(shè),區(qū)域市場(chǎng)封閉,沒(méi)有外來(lái)水泥干擾。我們可以認(rèn)為P1價(jià)格是市場(chǎng)下線,P2價(jià)格是市場(chǎng)上線,在此P1、P2區(qū)間中,需求曲線與供給曲線價(jià)格彈性均為0,兩條曲線段實(shí)際上是兩條平行于縱軸的平行線段。P1價(jià)格水平,在2015年全國(guó)水泥價(jià)格戰(zhàn)中已經(jīng)探明,各地略有不同,大概180元/噸左右;至于P2最高價(jià)格,市場(chǎng)中可見(jiàn)參考數(shù)據(jù)不多,暫定800元/噸。

在上面供求關(guān)系中,需求曲線短期是不變的,可變的只有供給曲線。經(jīng)濟(jì)學(xué)告訴我們,在任何情況下供給永遠(yuǎn)等于需求,即 實(shí)際供給 = 需求,水泥市場(chǎng)均衡就此演化出三種情況:

-

供給大于需求,即曲線S在曲線D右側(cè),市場(chǎng)均衡價(jià)格低于市場(chǎng)最低價(jià)格P1,這種情況就是國(guó)內(nèi)的嚴(yán)重供過(guò)于求的市場(chǎng)狀況,2015年全國(guó)性水泥價(jià)格戰(zhàn)就是這種情況;

-

供給小于需求,即曲線S在曲線D左側(cè),S曲線與D曲線上部相交,市場(chǎng)均衡價(jià)格高于市場(chǎng)最高價(jià)格P2。這種情況對(duì)于國(guó)內(nèi)水泥同行來(lái)講只能是奢望了,它只在西藏、海南以及國(guó)外水泥市場(chǎng)能能夠看到這種價(jià)格(注:國(guó)外水泥市場(chǎng)或者是高度壟斷市場(chǎng)例如菲律賓、馬來(lái)西亞,或者控制供給能力小于需求例如美國(guó)、歐洲);

-

供給等于需求,你會(huì)發(fā)現(xiàn)供給曲線S與需求曲線D在P1P2段重合了,重合意味著對(duì)于水泥產(chǎn)品來(lái)說(shuō),價(jià)格定在可以在P1P2之間的任何價(jià)格,這種奇特現(xiàn)象只有在水泥產(chǎn)品上才會(huì)出現(xiàn)。當(dāng)然此處需要再次強(qiáng)調(diào)模型成立條件,區(qū)域市場(chǎng)封閉,沒(méi)有外阜水泥進(jìn)入。也就是說(shuō),理論上供求關(guān)系平衡的市場(chǎng),市場(chǎng)價(jià)格可以在P1P2區(qū)間運(yùn)行,實(shí)際價(jià)格水平取決于市場(chǎng)集中度及市場(chǎng)結(jié)構(gòu)。

但是,在現(xiàn)實(shí)市場(chǎng)條件下,由于市場(chǎng)不可能被完全封閉,供給曲線不可能完全垂直與Q軸,它會(huì)向右上方傾斜,即還會(huì)表現(xiàn)出一點(diǎn)點(diǎn)供給彈性,它與需求曲線會(huì)有一個(gè)固定交點(diǎn),形成一個(gè)確定的價(jià)格,它在P1P2之間。

當(dāng)下錯(cuò)峰生產(chǎn),本質(zhì)上就是人為減少水泥供給,強(qiáng)制供給曲線左移,與需求虛線重合,從而達(dá)成供給與需求相等。這種方式,本質(zhì)上是“去產(chǎn)量”,調(diào)節(jié)供求關(guān)系,并未達(dá)到去掉生產(chǎn)能力的目的,因此是一種短期臨時(shí)措施。但是,按照前面模型,減少供給并不能理所當(dāng)然地提升價(jià)格,它的均衡價(jià)格是P1P2價(jià)格區(qū)間,如若提升價(jià)格,還需要研究另外一個(gè)因素市場(chǎng)結(jié)構(gòu)。

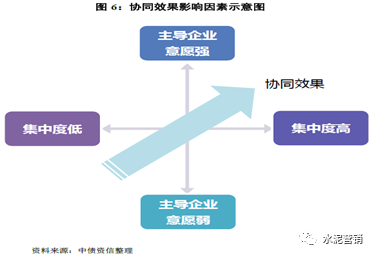

市場(chǎng)結(jié)構(gòu)是影響水泥價(jià)格的另一個(gè)重要因素。這里提到的市場(chǎng)結(jié)構(gòu)主要指市場(chǎng)集中度,及主要廠商的市場(chǎng)協(xié)調(diào)性。2016年水泥熟料產(chǎn)量排名前10家企業(yè)的熟料產(chǎn)量10.3億噸,生產(chǎn)集中度達(dá)到56%(按熟料全國(guó)產(chǎn)能18.3億噸),或者66%(全國(guó)水泥產(chǎn)量24億噸,熟料產(chǎn)量15.6億噸)。那么,除去這排名前10企業(yè)集團(tuán)(其所屬企業(yè)數(shù)量按500家考慮),剩余3000家中、水泥企業(yè)又是什么狀況呢? 應(yīng)該說(shuō),剩余的水泥企業(yè),數(shù)量占據(jù)全國(guó)水泥企業(yè)數(shù)量的85%以上,產(chǎn)量?jī)H占34%。由于眾多小企業(yè)的存在,水泥行業(yè)市場(chǎng)集中度及市場(chǎng)結(jié)構(gòu)是有巨大的負(fù)面影響的。

市場(chǎng)結(jié)構(gòu)比較好的市場(chǎng),比如魯南市場(chǎng),中聯(lián)水泥歷經(jīng)三年先后整合泉興、申豐、華沃水泥后,其單獨(dú)市場(chǎng)份額超過(guò)90%,成為名副其實(shí)市場(chǎng)領(lǐng)導(dǎo)企業(yè),市場(chǎng)集中度極高,市場(chǎng)領(lǐng)導(dǎo)者有足夠的意愿與能力去管理好市場(chǎng)價(jià)格,抑制市場(chǎng)競(jìng)爭(zhēng)對(duì)價(jià)格沖擊,2017年價(jià)格基本達(dá)到了500,我們稱這種市場(chǎng)為市場(chǎng)結(jié)構(gòu)較好。歷史上京津冀區(qū)域,由于唐山地區(qū)眾多水泥廠的存在,市場(chǎng)協(xié)同效果一直較差,該現(xiàn)象直至2016年冀東金隅重組后得以扭轉(zhuǎn),新公司市場(chǎng)份額提升到60%以上,市場(chǎng)結(jié)構(gòu)優(yōu)化,市場(chǎng)價(jià)格2016年下半年起節(jié)節(jié)攀升。

相反,在市場(chǎng)結(jié)構(gòu)不好的區(qū)域,如遼寧省、山西省,小散企業(yè)多,大企業(yè)市場(chǎng)控制力不足,市場(chǎng)集中度較低且沒(méi)有明顯的市場(chǎng)領(lǐng)導(dǎo)者,導(dǎo)致區(qū)域協(xié)同較弱,這種市場(chǎng)結(jié)構(gòu)更接近于完全競(jìng)爭(zhēng)市場(chǎng),我們稱之為市場(chǎng)結(jié)構(gòu)不好。在這種市場(chǎng)中,市場(chǎng)競(jìng)爭(zhēng)自然規(guī)律將發(fā)揮效力,競(jìng)爭(zhēng)更加充分,價(jià)格將接近市場(chǎng)均衡價(jià)格。如果這個(gè)市場(chǎng)嚴(yán)重供過(guò)于求的,市場(chǎng)價(jià)格將直接跌入市場(chǎng)平均成本線以下。

三、僅僅局限在水泥“去產(chǎn)量”,水泥價(jià)格長(zhǎng)期影響不確定

水泥行業(yè)“去產(chǎn)能”的實(shí)質(zhì)力度很小,政策干預(yù)力度遠(yuǎn)不如鋼鐵、煤炭,亦無(wú)去產(chǎn)能相關(guān)補(bǔ)貼,基本只能靠市場(chǎng)無(wú)形之手優(yōu)勝劣汰;且水泥產(chǎn)線開(kāi)關(guān)成本不高,一旦需求有所回暖,休眠產(chǎn)能也容易復(fù)蘇;加之水泥行業(yè)整體盈利表現(xiàn)仍較好,企業(yè)去產(chǎn)能動(dòng)力不足,因而整體去產(chǎn)能進(jìn)度比較緩慢。

在產(chǎn)能過(guò)剩嚴(yán)重且“去產(chǎn)能”進(jìn)展緩慢的背景下,最有效改善供求關(guān)系手段就剩下“去產(chǎn)量”。2017年水泥需求雖繼續(xù)下滑,但由于政府環(huán)保限產(chǎn)等政策加持,2017年水泥行業(yè)價(jià)格延續(xù)了2016年上升行情,業(yè)績(jī)改善明顯。但是,必須看到本輪環(huán)保限產(chǎn)在限制水泥企業(yè)生產(chǎn)的同時(shí),部分地區(qū)亦限制工地施工,使得水泥供需兩端受到雙重?cái)D壓,而非僅供給側(cè)調(diào)節(jié),因而對(duì)市場(chǎng)實(shí)際供需關(guān)系的影響效果亦大打折扣。一旦明年進(jìn)入銷量旺季,環(huán)保措施取消,各企業(yè)競(jìng)相出貨掙利益時(shí),真正的水泥價(jià)格將面臨挑戰(zhàn)!

匠人認(rèn)為,目前市場(chǎng)狀態(tài)是各種因素聚集下市場(chǎng)弱平衡狀態(tài),這里面參與角力的有水泥主導(dǎo)企業(yè)、小散水泥企業(yè)、水泥大用戶(商混、政府用戶)、政府部門。一方面,企業(yè)自律協(xié)同及環(huán)保政策高壓有利于目前水泥價(jià)格維持高位;另一方面,在水泥需求下行趨勢(shì)明顯(主要為房地產(chǎn)),去產(chǎn)能難有實(shí)質(zhì)進(jìn)展的背景下,若產(chǎn)能利用率長(zhǎng)期保持低位,這種弱平衡如何維系是一個(gè)需要從戰(zhàn)略角度考慮的問(wèn)題。

最后,匠人重復(fù)一下另一片文章中有關(guān)水泥價(jià)格觀點(diǎn),本輪水泥高點(diǎn)500左右, 目標(biāo)已經(jīng)達(dá)成,大家見(jiàn)好就收吧,否則物極必反。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。