會員登錄

會員登錄

水泥主要經濟指標系列之十二 —— 江蘇省

江蘇省水泥發展歷史悠久,中國水泥廠創建于1921年9月,由上海民族工商業者姚錫舟等人籌集白銀50萬兩,在句容縣龍潭鎮(1953年劃歸南京市)投資興建,距今已有96年歷史,是我國最早民族水泥企業之一。

江蘇省是水泥產量大省。

1984年終結遼寧長達36年全國水泥產量第一的地位;

2009年再度終結山東多達15年全國水泥產量第一的地位;

2009~2016年,除2011年以39萬噸之差少于山東外,8年保持全國水泥產量第一。

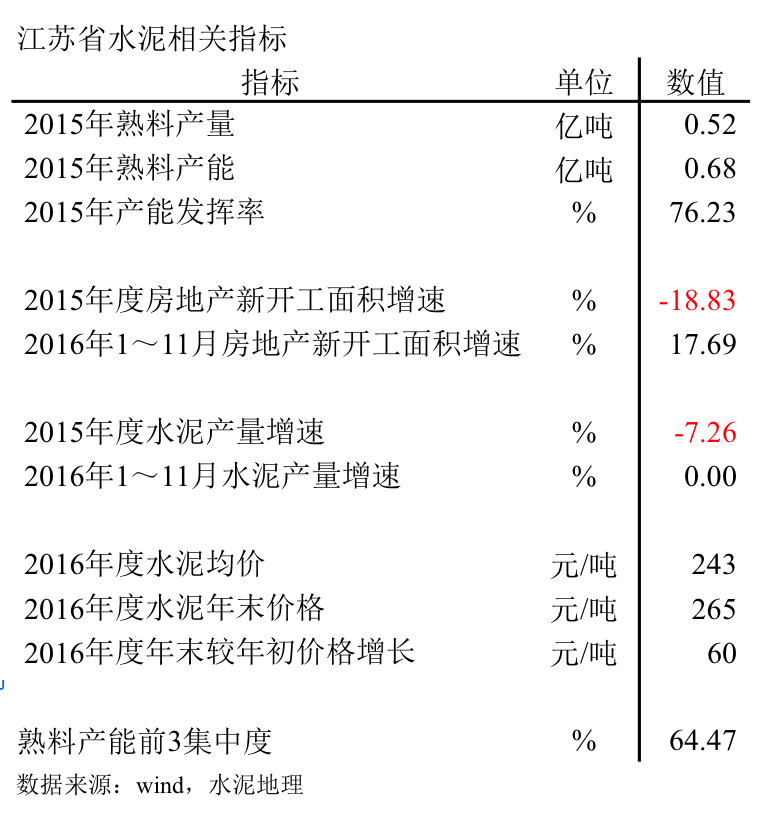

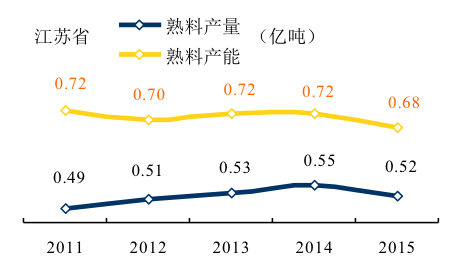

2015年,江蘇省熟料熟料產能6,800萬噸,占長三角24%。當年熟料產量5,214萬噸,產能超出產量1,600萬噸。

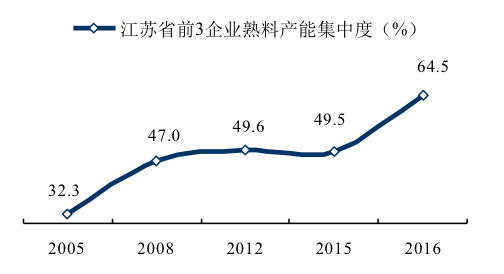

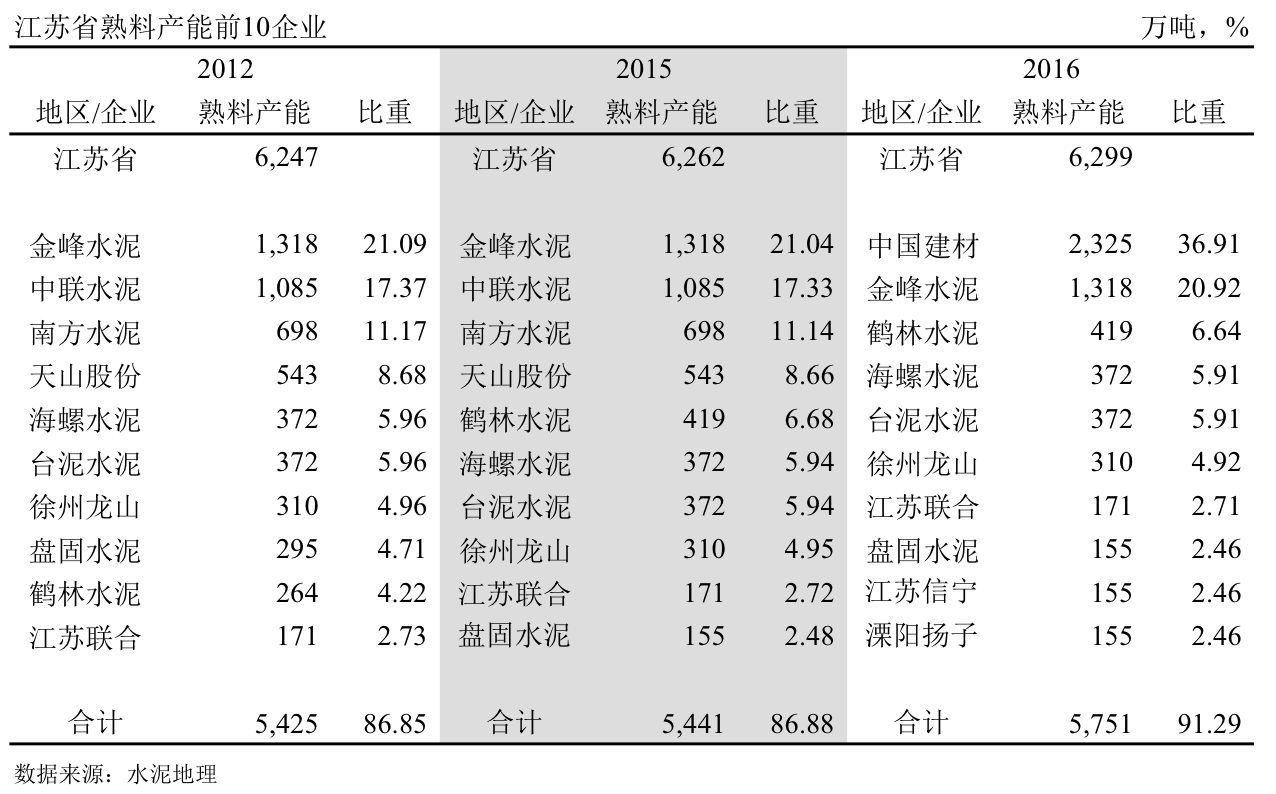

中國建材、金峰、鶴林產能占位前3,占全省比重64.47%。

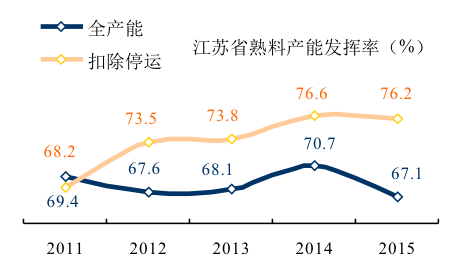

產能發揮率:2015年76%;

房地產新開工面積:截止2016年11月,17.69%,較去年同期大幅上揚,注入市場回暖動力;

水泥產量:止跌企穩,持平去年同期;

水泥價格:2016年走了兩波行情,年末價格反彈,較年初增長60元/噸,全年平均價格價格265元/噸處于全國中低位置;

集中度:江蘇14家熟料企業(運行中),產能前3企業:中國建材、金峰、鶴林,占全省產能比重64.47%。

江蘇是一個充分開放市場,外來水泥、熟料占相當部分。

一、熟料產能發揮率

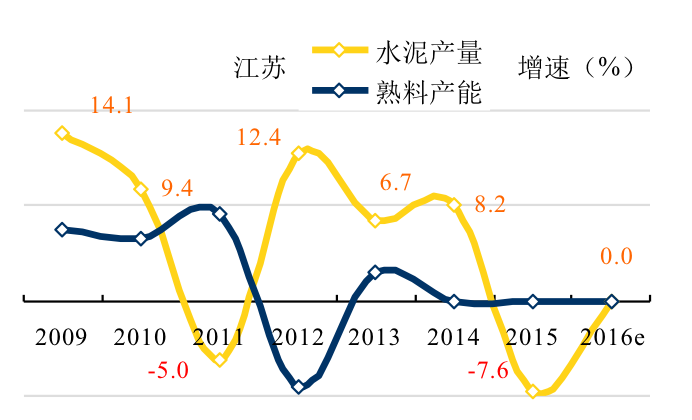

江蘇省嚴控新增產能,2012年后僅有一條新增線,同時由于市場競爭激烈,被逼或主動停運部分成本高產能,期間熟料產量保持高位略有增加,2014年達到頂峰,熟料產能發揮率維持在75%上下水平。

江蘇省內熟料產量、產能維持平行走勢,熟料產能高出產量1,600萬噸上下水平。海螺在江蘇沿江擁有10多家粉磨站,形成粉磨能力3,500萬噸,熟料來自安徽;盤固、磊達在安徽分別有建有3×5000 t/d熟料生產線;安徽沿江其他企業向長三角下游輸出水泥、熟料。

注:扣除停運產能,指停運一年以上的生產線,產能不計算在內;全產能指包括停運產能。

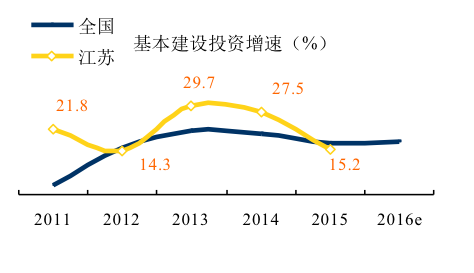

二、房地產&基本建設

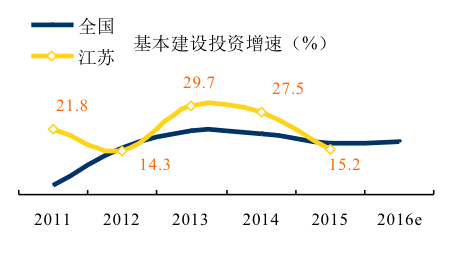

2011年以來,江蘇省房地產新開工面積三起三落,波動很大,直接影響水泥需求。2016年,和全國一樣,房地產新開工面積反彈,增速超出全國。

基本建設投資是國家調整經濟發展重要手段,2012年后,江蘇省基本建設投資保持較高速度,2015年,同比增長15.2%,持平全國。(2016年國家統計局僅發布全國數據)

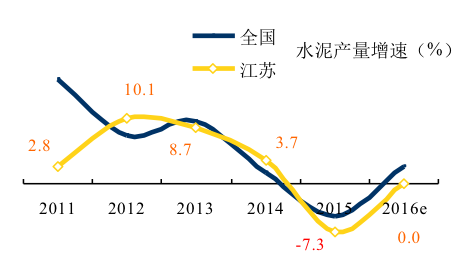

三、水泥產量

江蘇省水泥產量走勢同步全國,2015年首度負增長,-7.3%。2016年水泥需求止跌企穩,水泥產量仍位居全國首位。

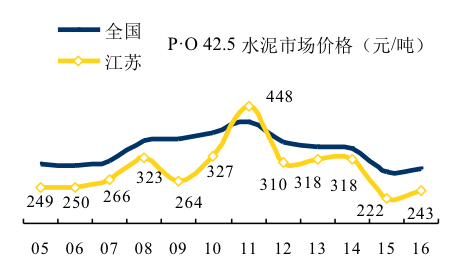

四、水泥價格

2011年,江蘇水泥價格頂峰。價格低于全國平均水平。

江蘇水泥市場位于長三角地區,交通便利,物流成本低,價格受制于周邊地區,難以維持較高水平。

五、集中度

江蘇省由于水路便利,相當部分熟料來自省外,本文只對江蘇省內熟料企業進行分析。

2001年,中聯收購淮海巨龍;

2002年,海螺水泥收購南京中國水泥廠,拉開了江蘇沿江一線布局;

2003年,金峰投產第一條2500 t/d 線;

2004年,天山股份進入江蘇;

2006年,中聯收購徐州海螺萬噸線,奠定中國建材大規模進入水泥業基石;

2008年,南方水泥、中聯水泥、天山股份、臺泥在江蘇展開大規模收購,迅速提高集中度;

2009~2015年,集中度沒有變化;

2016年,兩大央企中國建材、中材走到一起,前3集中度再度提升;

六、企業變遷

中國南京水泥廠奠定江蘇水泥業發展基礎;1988年,霸王集團投下江蘇首條700t/d 新型干法生產線;1996年,日企江南小野田在南京投產4000 t/d 生產線,水泥出口海外,開啟江海聯運通道。

~2001年

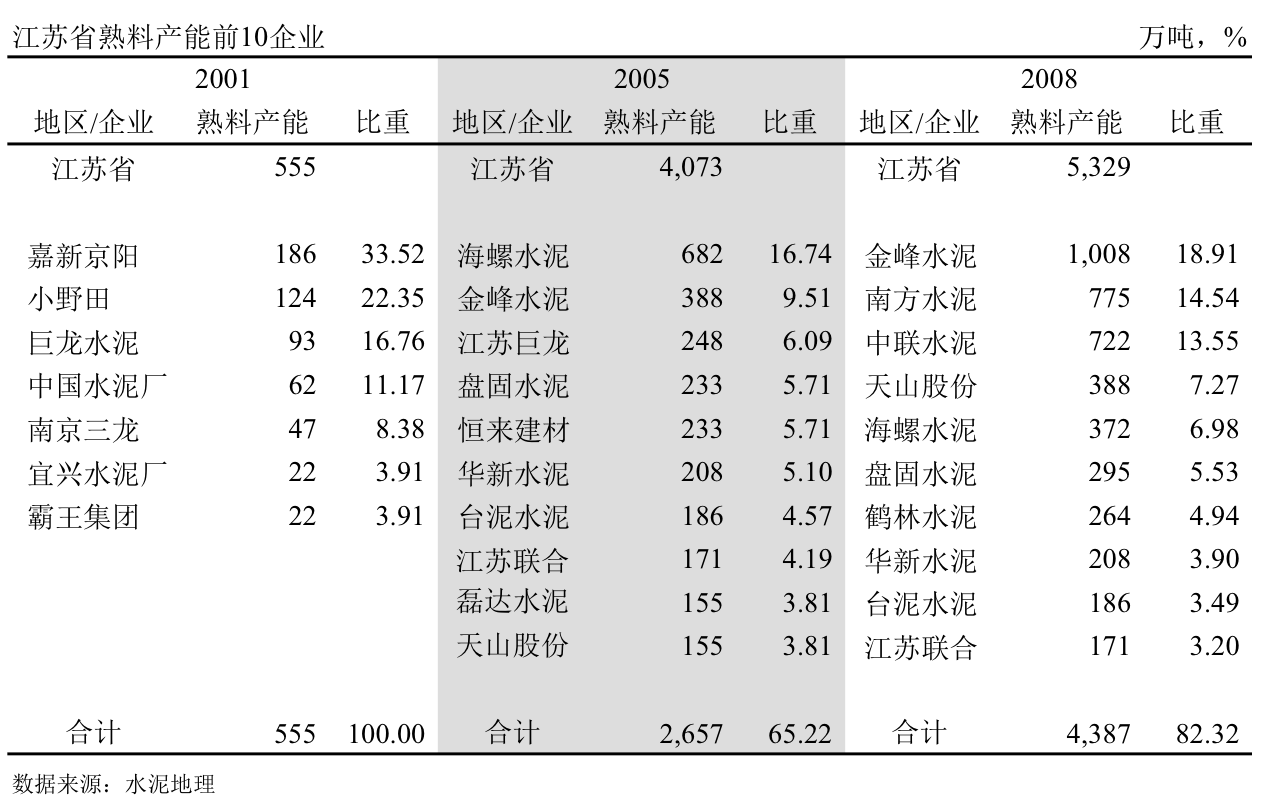

7家新型干法熟料企業,熟料產能555萬噸,臺灣嘉新京陽、小野田,淮海巨龍(羅馬尼亞引進線,還債),列前3,中國水泥廠1996年2000 t/d 線排其后。通過數次市場整合洗牌,20年后,7家企業僅小野田還獨立生存。

當年水泥產量5,247萬噸,新型干法水泥發展存在巨大空間。

2002~2005年

海螺2002年收購中國水泥廠,建設2×5000 t/d 線,2004年在徐州投下萬噸線,熟料產能達到682萬噸,一舉奪魁;本地民營企業金峰水泥,力冠三軍,投下2500、2×5000 t/d 3條線,排在產能第二;期間大批民營資本進入水泥業,除金峰外,盤固、磊達、鶴林、恒來、漢生、三龍、揚子都有不錯表現,推動新型干法水泥發展,加快落后產能淘汰;新疆天山、湖北華新進入江蘇。

海螺安徽熟料基地規模能力初步形成,"T"型戰略在江蘇得以充分展現,南京、泰州、張家港、連云港、南通、太倉、海門、鹽城、淮安相繼成立水泥公司,配套建設粉磨能力,陸續投產,開啟海螺水泥迅速跨越式發展。

江蘇水泥工業進入快速發展期,熟料企業由7家增加到28家,生產線43條,其中4000 t/d 規模以上14條,熟料產能4,073萬噸,較2001年增長7倍以上。當年水泥產量9,681萬噸,新型干法水泥能夠滿足市場需求。

2006~2008年

2008年,中國建材收購徐州萬噸線(2006年),是水泥業標志性事件。由此,中國建材一發不可收,開始在全國范圍內大規模市場整合征程;本地企業金峰水泥"橫刀立馬",又一氣投下5×5000 t/d 線,摘得產能桂冠;中國建材旗下南方、中聯南北開弓,迅速擴大規模分列產能第二、第三。

通過市場競爭、整合,熟料企業由28家減少至17家,集中度得以迅速提升,前10位置發生較大變化,這一格局基本形成定局。海螺加強江蘇粉磨布局,粉磨能力達到2,500萬噸,成為江蘇市場主導者。

2009~2012年

江蘇是中國最大省級地方水泥市場,又有最為便利長江物流條件,海螺借助安徽豐富石灰石資源,將"T"型戰略發揮的淋漓盡致,同時帶動一批民營企業快速迅速成長。金峰第8、9線落地;盤固、磊達深諳上峰水泥"東施效顰"成功之道,相繼在安徽建立熟料基地,各投2×5000 t/d 線,在市場都擁有一席之地。江蘇省本地新增產能發展速度得以控制,這一期間投下9條5000 t/d 規模以上生產線。

江蘇和其他地區有所不一,二線民營企業在海螺、中建材中夾縫求生存,金峰、盤固、鶴林、磊達等幾家具有市場競爭力企業,規模不斷發展;也有有10多條線,成本高被迫停運,近1,000萬噸產能相繼被淘汰出局,市場優勝劣汰涇渭分明。

2012年水泥產量1.6億噸,正是由于江蘇市場容量大,長江物流便利,為中上游水泥進入帶來便利條件。江蘇,更準確地說,環太湖巨大的水泥消費市場是國內競爭最為激烈的地區。原因:市場規模、物流便利,市場的流動性取決于價格高低。

2013~2015年

鶴林在2013年第3條下線,同時大型碼頭建成,可直接借海出口,市場走的更遠。2014年,海螺在揚州、楚州淮安二期完工,在江蘇粉磨布局完美收官。2015年市場高臺跳水,水泥產量1.8億噸,較上年跌去1,500萬噸,為2001年以來最深跌幅,負增長7.1%,市場嚴峻局面擺在眼前。

2016年

2016年,第1張表里的企業,在第6張表中已無一席之地,蕩然無存;第2張表中有6家企業在第6張表中留存。變化最大當數中國建材,金峰坐了10年之久的"王"位,讓位中國建材。

七、點評

七、點評

江蘇水泥市場充分開放,引無數英雄競折腰:

1.海螺

1.海螺

業內水泥業流傳名言:

第一句,看水泥只要看明白"資源、物流、市場"三要素,也就看懂了水泥,三要素之首是市場;

第二句,"世界水泥看中國,中國水泥看海螺"。

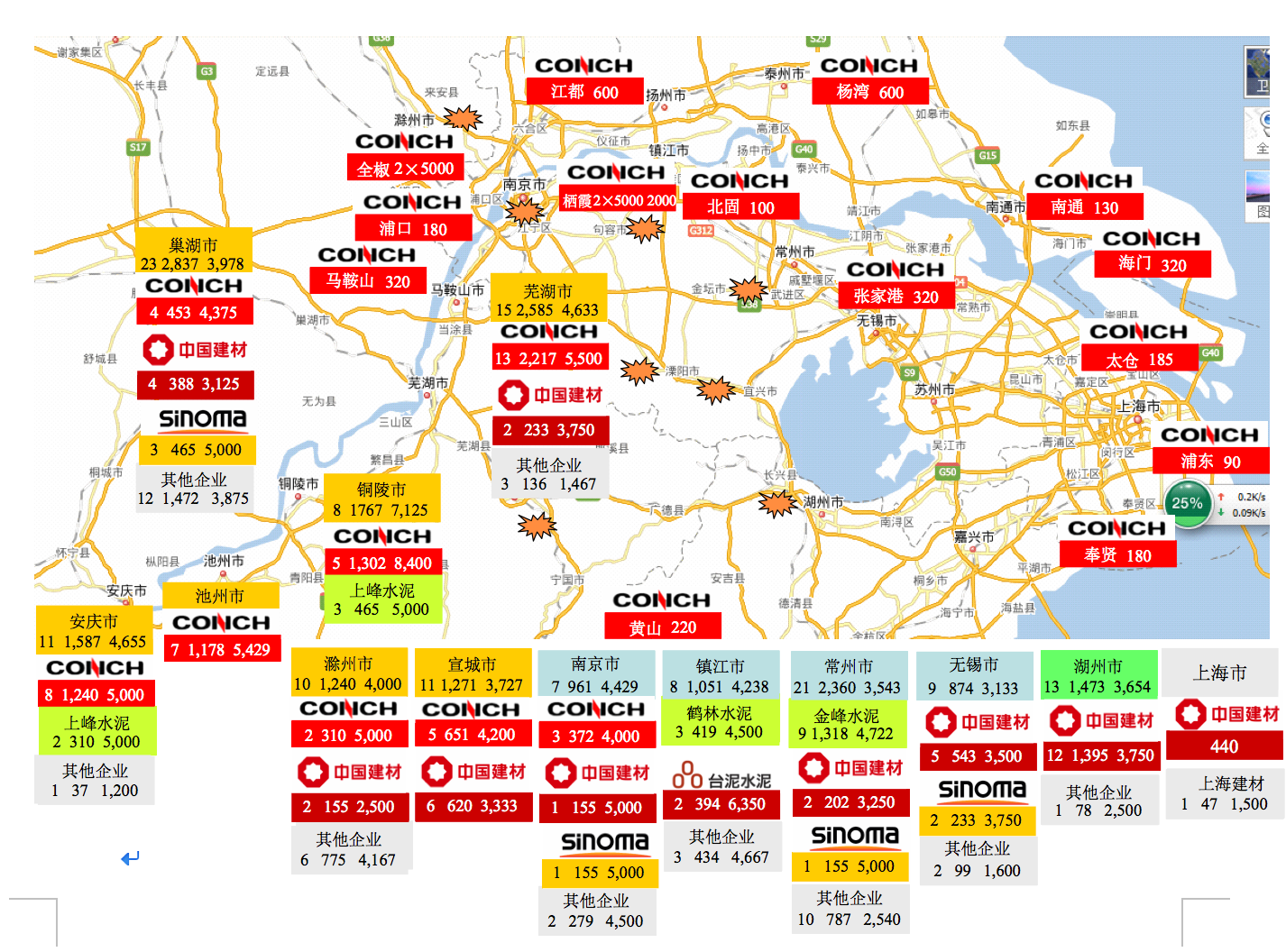

海螺在所有區域的布局源自長三角,根據實際情況因地制宜。長三角最核心的市場就在江蘇,海螺抓住"市場"命門,開疆擴土所向披靡。

海螺在安徽沿江建設大規模熟料基地,一氣呵成建設4個千萬噸熟料基地,在江蘇沿江、沿運河布局10多個粉磨站,水泥粉磨能力3,000萬噸以上,通過強大的物流保供。

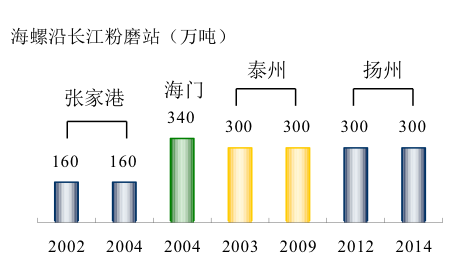

海螺精心打造沿江粉磨生產基地。揚州海螺、泰州海螺都具600萬噸粉磨能力,張家港320萬噸,是海螺的重要水泥出口基地,海門海螺340萬噸,這4個粉磨站均沿江,可以停靠大噸位船舶,具有明顯水上物流優勢。在這里感受到的不是生產線裝備規模和技術水平,更是感到碼頭港口、物流為海螺帶來的巨大能量。公路物流是制約水泥市場延伸的瓶頸,而水路物流的低成本突破了這一瓶頸,長江的大噸位運量更是大大降低了物流成本和提升了物流規模。

鹽城海螺320萬噸粉磨項目2005年12月19日開工建設,2007年投產運營。熟料經安徽沿江至泰州,通過引江閘轉道通榆河運入鹽城。

楚州海螺二期工程在2014年7月投產,配置4套先進水平的4.2m×13m的帶輥壓機磨機粉磨系統,最具規模競爭力,成為海螺從徐州撤出后實際意義的北大門,在布局上有舉重輕重的地位。

鹽城和淮安海螺地處江蘇中部,兩地海螺在位置上將蘇北和蘇南地區攔腰切開,搭建一道"馬奇諾"防線,減少相互間流動性,有利于市場的穩定。

圖中可清晰地看出,鹽城和蘇南沿江有一緩沖帶,而沿江一帶集聚了眾多廠家,西起南京、鎮江、揚州、泰州,東至張家港、南通、海門、太倉,海螺沿江粉磨站林立,一字排開,鹽城、淮安海螺位于江蘇中部,切開了蘇南、蘇北,將傳統山東借運河南下的通路鎖定。

2.央企中國建材、中材天山

2.央企中國建材、中材天山

中國建材旗下兩個水泥板塊,南方和中聯。徐州海螺萬噸線是中國建材崛起的奠基石。

南方水泥,2008年在蘇南地區一次性收購近1,000萬噸熟料產能。處于戰略考慮或產能過剩原因,南方在江蘇到此止步,沒有繼續再做更大推進。

中聯水泥,產能主要在蘇北和南京,僅在南京建設5000 t/d 線和徐州第二條萬噸線。

同時兩家停運300多萬噸產能。

中國建材在徐州接手海螺徐州萬噸線時,雙方表示這一舉動是戰略合作,中國建材承諾并采取"克制",在江蘇沒有"激進"推進,避免出現正面競爭格局。

中材天山,在蘇錫常布局可謂用心:

2002年,通過收購位于無錫胡埭湖州水泥廠進入江蘇;

2003~2005年,常州溧陽建成投產第一條5000t/d 線,在無錫和蘇州配套建設粉磨站;

2008年,收購無錫宜興恒來水泥5000、2500 t/d兩條生產線;

2009年,南京溧水投產5000 t/d 線,配套無錫、蘇州粉磨站;

2012年,江蘇州粉磨站遷至同里,形成粉磨能力200萬噸。

至此,天山在蘇南地區三個熟料基地:常州溧陽、無錫宜興和南京溧水。三個粉磨站,蘇州同里(200萬)和無錫濱湖區碩放(200萬)、胡埭(30萬),并向商混延伸,在在濱湖碩放建有50萬方商混站。天山在蘇錫常+南京區域:有資源建熟料基地,有市場建粉磨站,形成水陸兩棲物流連接的水泥生產、銷售系統。

江蘇位于長三角市場核心位置,海螺在這一區域表現最為強勢;民營企業眾多而各具實力,表現最為靈活;中國建材重組后,市場話語權得以加強。江蘇主要是三方實力角力,通過多年市場博弈,分歧減少,共識增加。但由于市場開放、物流便利,形成沿江更大區域間范圍的共識,顯得尤為重要。

中國建材在市場整合積累大量經驗,是第一推手。長三角歷來是市場風向標,2016年金隅冀東重組,市場反應超預期,2017年長三角會有如何動作,為行業所關心。

3.民營企業

江蘇民營企業個頭大,市場表現強勢,突出為"四大金剛":

金峰,在內陸一地建起8條5000 t/d 線,1條2500 t/d 線。一家民營企業能做到這個規模,而且是在全國競爭最激烈的地方,持續發展實屬不易。除市場規模支持外,還要看到金峰企業管理,市場、資本的運作。金峰能夠做到如此規模,在全國也是屈指可數。

盤固,中國水泥協會原會長雷前治指出:盤固水泥是必須要去看的水泥企業。做為民營企業,盤固建廠從來就沒有"省過",裝備水平、生產環境、企業文化在全國都屬"上乘",標準就是不輸海螺。2008年,轉道安徽,表現出盤固戰略前瞻性。一位海螺高管評價:盤固是最有想法的企業。

磊達,對立窯"情有獨鐘",但市場讓磊達更明白,沒有資源就會卡脖子,沒有物流,腿短就沒有市場。身在江蘇中部鹽城的磊達只有"借船下海"才能把水泥做大。方向一旦明確,磊達一鼓作氣,2011年以來,在安徽投下3條5000 t/d 線。磊達向外透視:安徽石灰石資源、北方混合材、長三角物流+市場,加上磊達水泥粉磨群+機制(員工持股,船隊、車隊),構成了一道磊達水泥風景線。

鶴林,2004年2500 t/d 線,2008年6000 t/d 線,2013年 5000 t/d 線,這是一個民營企業走過來的堅實腳印。看到民營企業"單點單線"的發展歷程。鶴林是為數不多成功者,成功在于把握成本,生產成本、物流成本、管理成本,最終在市場中是系統成本說話。鶴林最成功一點:借江輪,讓市場跑的更遠。

4.外資企業

長三角是中國水泥市場"風水寶地",是眾多企業市場首選,很多外資企業都看中這一市場,在這里我們看到:

江南小野田捷足先登,1996年5月在沿江南京投產江蘇第一條4000 t/d 新型干法生產線,一條具有示范意義的沿江生產線,說明生產線規模、沿江物流、目標市場在選點上的重要性;

臺資嘉新1997年12月在鎮江投產6000 t/d 線,無獨有偶,生產基地背靠資源,沿江碼頭直接下船直通市場。2008年有臺泥接手;

而后,有外資背景聯合、信寧、亞泥進入。

江蘇水泥,既有央企,又有地方國企、民企,再加上外企。在一個物流暢通、市場充分開放條件下,既有集團區域協同,又有企業單一基地作戰;既有窯磨一體化,又有分布式粉磨布局;既有沿江、沿河物流,又有公路交通;既有沿江沿河流入,又有沿江沿海輸出。江蘇市場是全國最為開放、復雜市場。

江蘇不是一個孤立市場,是長三角核心市場,通過長江上連安徽、江西、湖北、重慶,下聯上海、浙江;通過運河對接山東;沿海一線北起遼寧、河北、山東,南至福建。

江蘇,長三角市場交匯點,在市場大潮中,一批企業崛起,一批企業出局。海螺從這里走出寧國,邁向世界;中國建材從這里確立產業地位,繼續向全國推進;幾家民營企業從市場競爭中脫穎而出。市場在不斷變化,中國水泥業最精彩的一幕在這里上演,更大的一幕也會在這里拉開……

注:2016年熟料產能未包含停運產能。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。