會(huì)員登錄

會(huì)員登錄

水泥主要經(jīng)濟(jì)指標(biāo)系列之五 —— 京津冀地區(qū)

京津冀:北京、天津、河北。

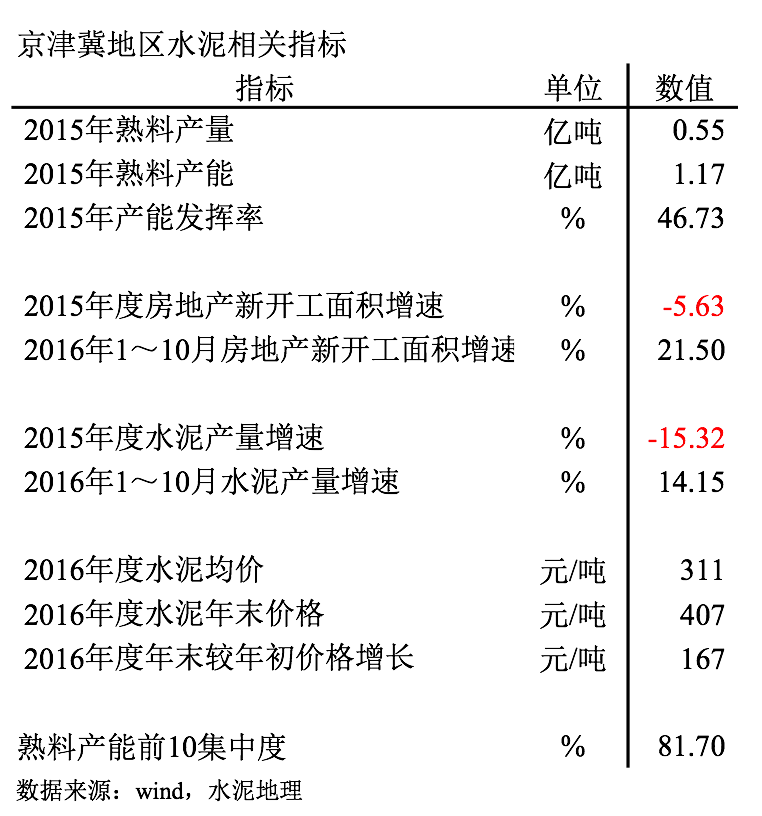

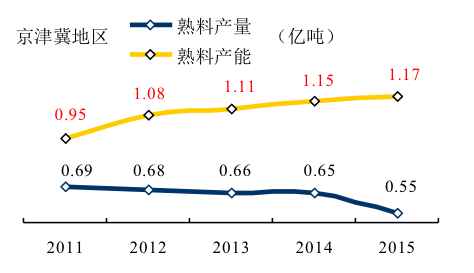

2015年熟料產(chǎn)量占華北55.2%,熟料產(chǎn)能占華北44.6%。熟料產(chǎn)能1.17億噸,當(dāng)年熟料產(chǎn)量0.55億噸,超出0.62億噸。

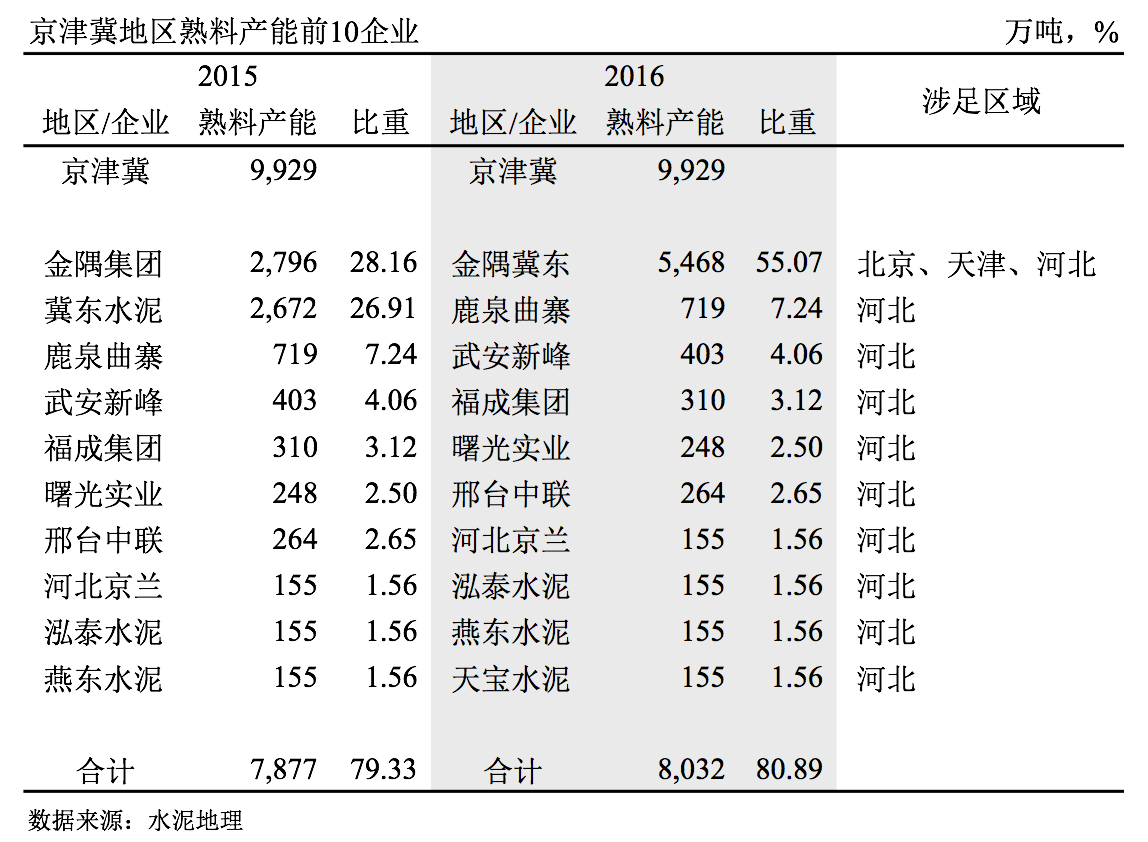

金隅冀東、曲寨、武安新峰產(chǎn)能前3,占京津冀熟料66.9%。

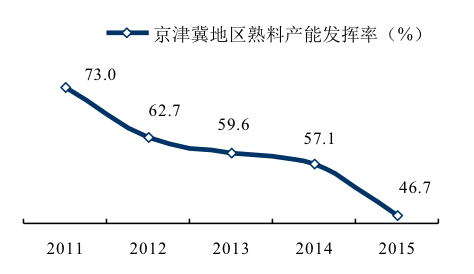

產(chǎn)能發(fā)揮率:2015年46.7%,高于臨近山西、內(nèi)蒙、遼寧;

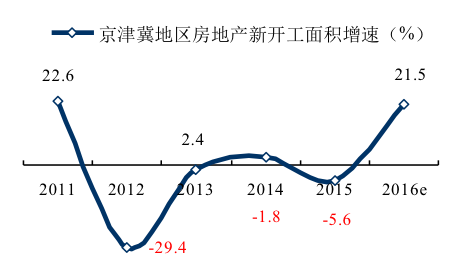

房地產(chǎn)新開(kāi)工面積:截止2016年10月,大幅反彈,21.5%,是今年水泥需求面改觀重要因素;

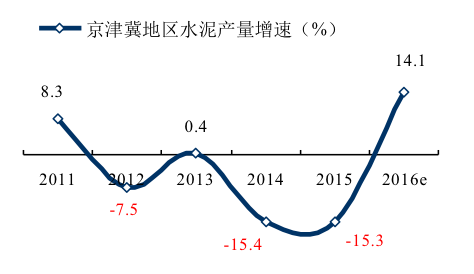

水泥產(chǎn)量:大起大落,由負(fù)轉(zhuǎn)正,高調(diào)反彈,14.15%;

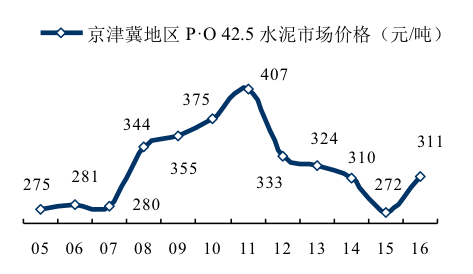

水泥價(jià)格:受金隅、冀東重組利好,價(jià)格大幅增長(zhǎng),年末價(jià)格攀升至407元/噸,年末較年初增長(zhǎng)167元/噸;

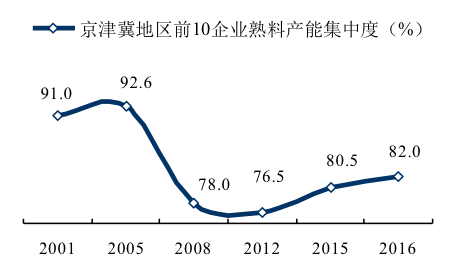

集中度:前10熟料產(chǎn)能集中度 81.70%,金隅冀東一家獨(dú)大,占54.8%。

一、熟料產(chǎn)能發(fā)揮率

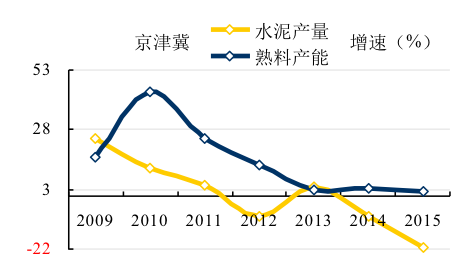

京津冀地區(qū)2015年熟料產(chǎn)能發(fā)揮率46.7%,較2011年大幅下滑26個(gè)百分點(diǎn)之多。

熟料產(chǎn)量、產(chǎn)能呈喇叭口走勢(shì),2011~2015年,熟料產(chǎn)量下降1,400萬(wàn)噸;熟料產(chǎn)能增長(zhǎng)2,200萬(wàn)噸。

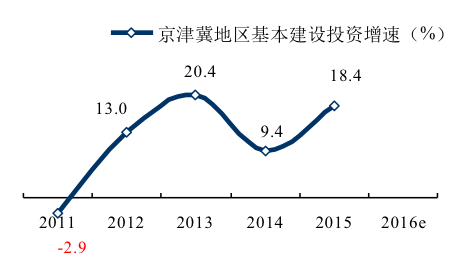

二、房地產(chǎn)&基本建設(shè)

2012年,京津冀地區(qū)房地產(chǎn)新開(kāi)工面積深度跳水,連續(xù)3年低位徘徊,拖累水泥需求。截止2016年10月,房地產(chǎn)新開(kāi)工面積大幅反彈,同比增長(zhǎng)21.5%。

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年后,國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展模式,基本建設(shè)一直處在高位,平抑房地產(chǎn)的波動(dòng)。2015年京津冀基本建設(shè)投資增速18.4%,周邊遼寧、內(nèi)蒙為負(fù)增長(zhǎng)。2016年國(guó)家統(tǒng)計(jì)局僅發(fā)布全國(guó)數(shù)據(jù)。

三、水泥產(chǎn)量

2012年以來(lái),京津冀地區(qū)水泥產(chǎn)量平均負(fù)增長(zhǎng)9.5%,列全國(guó)之首。2014、2015連續(xù)兩年兩位數(shù)負(fù)增長(zhǎng)。

2016年水泥需求強(qiáng)勁反彈,主要來(lái)自河北貢獻(xiàn),截止2016年10月,同比增長(zhǎng)14.1%。

四、水泥價(jià)格

2016年全國(guó)水泥價(jià)格回升,華北地區(qū)起到引領(lǐng)作用,京津冀更是功不可沒(méi),由年初240元/噸拉升至年末407元/噸。一是,金隅、冀東重組,市場(chǎng)整合效應(yīng);二是,市場(chǎng)止跌回暖;三是,煤炭?jī)r(jià)格上漲;四是,周邊地區(qū)價(jià)格推漲,保證價(jià)格走穩(wěn)。

2016年水泥價(jià)格掉頭向上,扭轉(zhuǎn)了2011年以來(lái)的下行走勢(shì)。

五、集中度

京津冀地區(qū)經(jīng)歷幾次較大規(guī)模整合:

2007年,金隅重組太行;

2009年,金隅重組石家莊鼎鑫,天津振興;

冀東重組邢臺(tái)奎山;

2010年,金隅重組石家莊贊皇、邯鄲宙石;

2012年,中聯(lián)重組邢臺(tái)臨石;

2013年,中聯(lián)重組邢臺(tái)鑫普;

2014年,金隅重組邢臺(tái)詠寧;

2016年,央企兩材重組(中建材、中材),金隅重組冀東。

2012年,京津冀集中度大幅下降。其原因:國(guó)務(wù)院38號(hào)文在華北地區(qū)未能有效貫徹,卻反其道而行,大量新增產(chǎn)能拔地而起,冀東、金隅卻未新建產(chǎn)能,因此集中度下滑,后期市場(chǎng)下行,企業(yè)市場(chǎng)主導(dǎo)力量削弱。

2016年,金隅、冀東重組,兩家企業(yè)從昔日競(jìng)爭(zhēng)對(duì)手成為一家人,這也是市場(chǎng)規(guī)律之舉,世界巨無(wú)霸拉法基、豪瑞也是這么走過(guò)來(lái)的。市場(chǎng)上升期,是把企業(yè)規(guī)模做大,市場(chǎng)下行期,是把市場(chǎng)份額做大。兩家重組適應(yīng)了市場(chǎng)演變潮流。

六、企業(yè)變遷

2001年以來(lái)中國(guó)水泥工業(yè)發(fā)生巨大變化,新型干法水泥興起,落后產(chǎn)能淘汰。生產(chǎn)線從1000 t/d 到2500 t/d,再到5000 t/d乃至萬(wàn)噸線。企業(yè)規(guī)模標(biāo)準(zhǔn)也在變化,從百萬(wàn)噸到千萬(wàn)噸,再到上億噸,中國(guó)建材、海螺2016年熟料產(chǎn)能已達(dá)到3.84、2.05億噸,成為世界級(jí)規(guī)模企業(yè)。而這一過(guò)程是由眾多企業(yè)完成的,此間企業(yè)有進(jìn)有出,規(guī)模不斷壯大。

京津冀第一條新型干法生產(chǎn)線是有冀東水泥從日本引進(jìn)新型干法生產(chǎn)線,規(guī)模4000 t/d,1983年11月在河北唐山投產(chǎn),時(shí)隔13年,冀東建設(shè)第2條5000 t/d 線,成為國(guó)家水泥的引領(lǐng)企業(yè);老牌企業(yè)北京琉璃河水泥廠、北京水泥廠先后在1993、1994年先后投產(chǎn)2條2000 t/d生產(chǎn)線;天津振興在1998年投產(chǎn)2000 t/d 生產(chǎn)線;1997年日本淺野在秦皇島投產(chǎn)4000 t/d 線。京津冀地區(qū)發(fā)展新型干法水泥領(lǐng)先于國(guó)內(nèi)其他地區(qū),水平較高,上述生產(chǎn)線至今仍在運(yùn)行中。

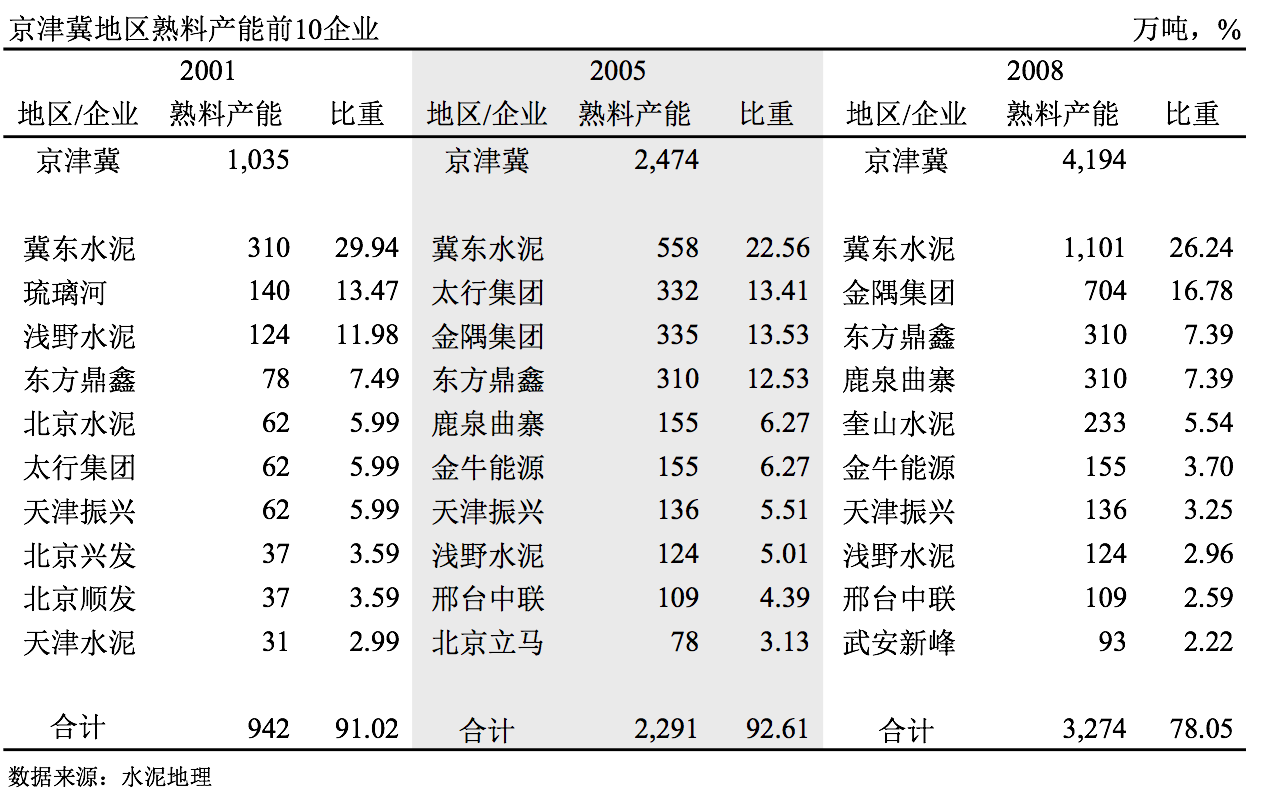

2001年,京津冀13家新型干法熟料企業(yè),熟料產(chǎn)能1,035萬(wàn)噸。當(dāng)年水泥產(chǎn)量6,000萬(wàn)噸,新型干法水泥遠(yuǎn)遠(yuǎn)不能滿足市場(chǎng)需要。生產(chǎn)線大都是2500 t/d 以下規(guī)模生產(chǎn)線。

2005年,熟料產(chǎn)能翻翻,2,474萬(wàn)噸。當(dāng)年水泥產(chǎn)量9,400萬(wàn)噸,新型干法水泥仍遠(yuǎn)遠(yuǎn)不能滿足市場(chǎng)需要。企業(yè)規(guī)模大幅提升,產(chǎn)能100萬(wàn)噸以上企業(yè)達(dá)到9家,大部分是單點(diǎn)企業(yè),。金隅將北京3家企業(yè)納入旗下,開(kāi)啟市場(chǎng)整合第一步。

2008年,熟料產(chǎn)能再上一個(gè)臺(tái)階,4,194萬(wàn)噸。當(dāng)年水泥產(chǎn)量超過(guò)1億噸,新型干法水泥完成50%市場(chǎng)需要。冀東規(guī)模超過(guò)1,000萬(wàn)噸,較2001年翻了3倍,金隅重組河北太行,產(chǎn)能規(guī)模迅速提升,產(chǎn)能翻了5倍。鼎鑫、曲寨產(chǎn)能規(guī)模已趕上2001年的冀東。

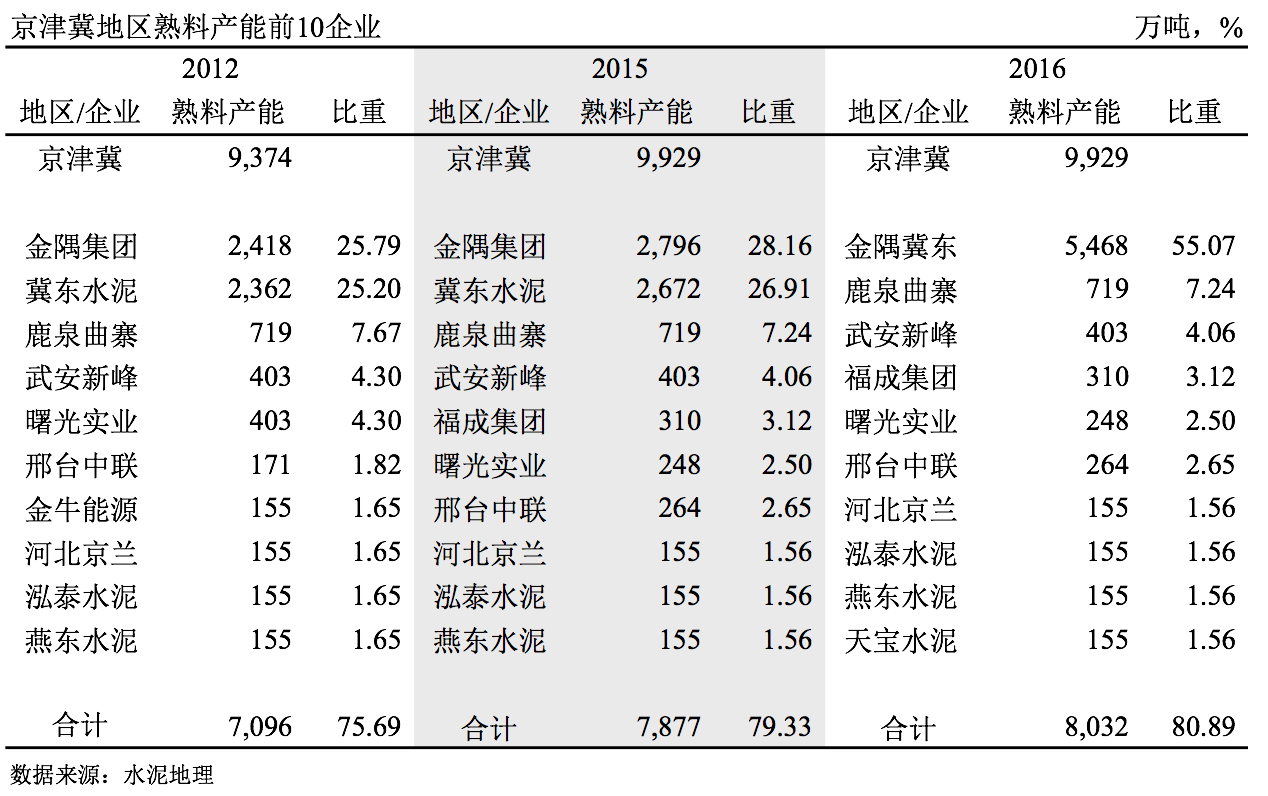

2012年,熟料產(chǎn)能9,374萬(wàn)噸,水泥產(chǎn)量1.49億噸,新型干法水泥已能完全滿足市場(chǎng)需要。期間金隅大規(guī)模收購(gòu),將石家莊鼎鑫、天津振興等多家企業(yè)納入旗下,產(chǎn)能規(guī)模首超冀東,兩家都在2,000萬(wàn)噸以上,形成兩家獨(dú)大局面,產(chǎn)能占比超過(guò)51%。

2012年在市場(chǎng)需求持續(xù)高增長(zhǎng)背景下,出現(xiàn)大幅回調(diào),水泥負(fù)增長(zhǎng)8,市場(chǎng)生變。

2015年,市場(chǎng)需求持續(xù)下行,當(dāng)年水泥產(chǎn)量1.04億噸,較2012年縮水近1/3,盡管生產(chǎn)線停運(yùn)近20條線,壓縮熟料產(chǎn)能800萬(wàn)噸,但新增產(chǎn)能不斷。產(chǎn)能發(fā)揮率由2012年62.7%,下降到2015年46.7%,16個(gè)百分點(diǎn)落差。需求減、供給增,市場(chǎng)供需惡化,產(chǎn)業(yè)受到挑戰(zhàn)。

2016年,面對(duì)產(chǎn)能過(guò)剩,以往規(guī)模擴(kuò)張的市場(chǎng)整合機(jī)會(huì)不再,金隅、冀東兩大企業(yè)審時(shí)度勢(shì),進(jìn)行重組,共同應(yīng)對(duì)市場(chǎng)。回首再看2001年前10企業(yè),10家中有8家進(jìn)入金隅冀東,走向同歸。

6張表是產(chǎn)業(yè)發(fā)展、企業(yè)變遷的過(guò)程。據(jù)不完全統(tǒng)計(jì),這幾年由于市場(chǎng)競(jìng)爭(zhēng),20多條生產(chǎn)線由于成本高出局,合計(jì)產(chǎn)能超過(guò)1,000萬(wàn)噸。4000 t/d 以上規(guī)模生產(chǎn)線,產(chǎn)能近2,800萬(wàn)噸,,已超過(guò)2015年熟料需求。

金隅的前身是琉璃河、北水、燕山3家企業(yè),2005年組建;2007年重組上市公司太行,產(chǎn)能躍居第二,由此形成冀東、金隅兩家獨(dú)大局面;2009年拿下鼎鑫,產(chǎn)能規(guī)模直追冀東,2012年反超;兩家產(chǎn)能占到市場(chǎng)50%;2016年,兩家握手言和走到一起,完成產(chǎn)業(yè)使命。

2016年開(kāi)啟京津冀市場(chǎng)新篇章,2012年是市場(chǎng)水泥用量頂峰,但供給還在不斷增長(zhǎng)。2016年沒(méi)有新增產(chǎn)能,是否就此剎車(chē)。如若2018、2020年表中熟料產(chǎn)能出現(xiàn)遞減,這將是我們?cè)敢饪吹降模f(shuō)明水泥供給側(cè)改革取得了實(shí)質(zhì)性進(jìn)步。

注:2016年熟料產(chǎn)能未包含停運(yùn)產(chǎn)能。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。