會(huì)員登錄

會(huì)員登錄

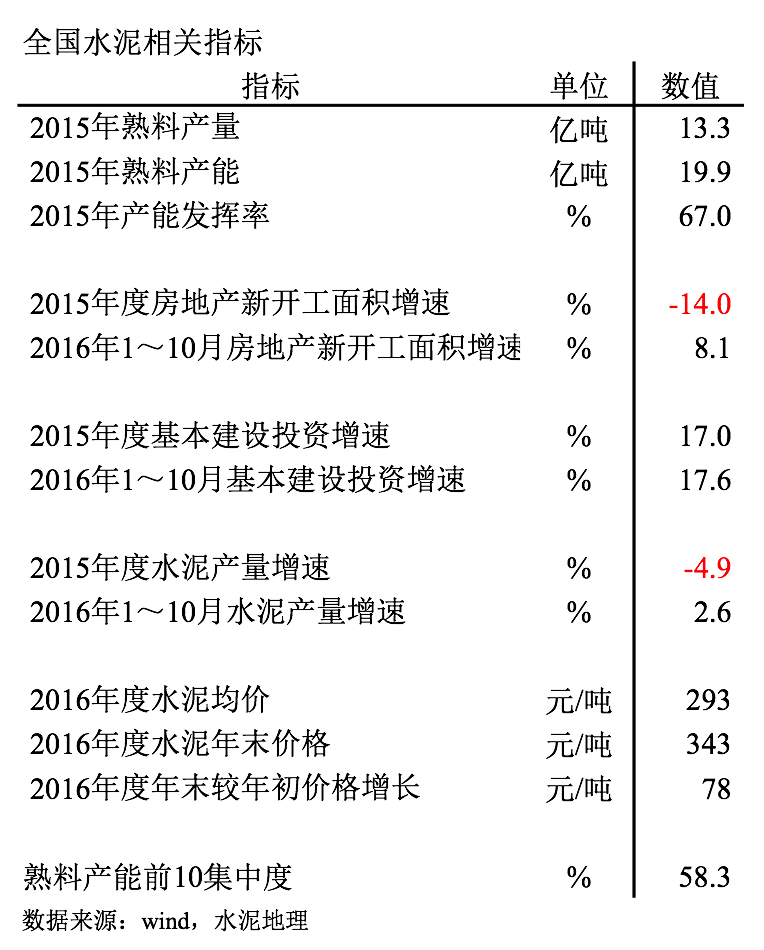

原創(chuàng)|資料:全國(guó)水泥主要經(jīng)濟(jì)指標(biāo)

2016年水泥市場(chǎng)再度翻轉(zhuǎn),表現(xiàn)的特點(diǎn)在什么地方。

從眾多數(shù)據(jù)指標(biāo)中:

產(chǎn)能發(fā)揮率:2016年新增熟料產(chǎn)能超過(guò)2,000萬(wàn)噸,,2016年12月熟料產(chǎn)量還未出來(lái),預(yù)計(jì)會(huì)持平去年,該項(xiàng)指標(biāo)較去年微降;

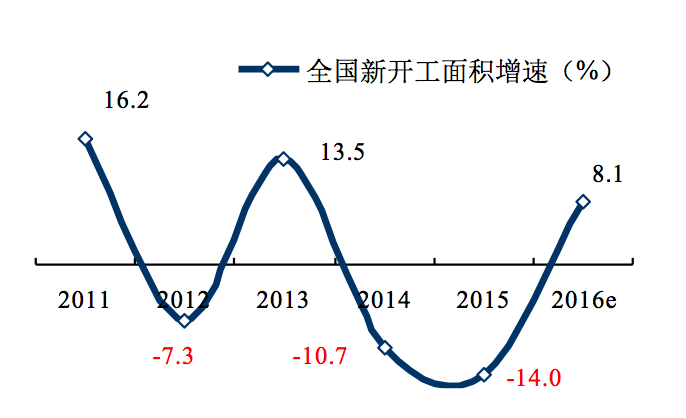

房地產(chǎn)新開(kāi)工面積:2016年1~10月開(kāi)工面積大幅反彈,8.10%,是今年水泥需求面改觀的重要因素;

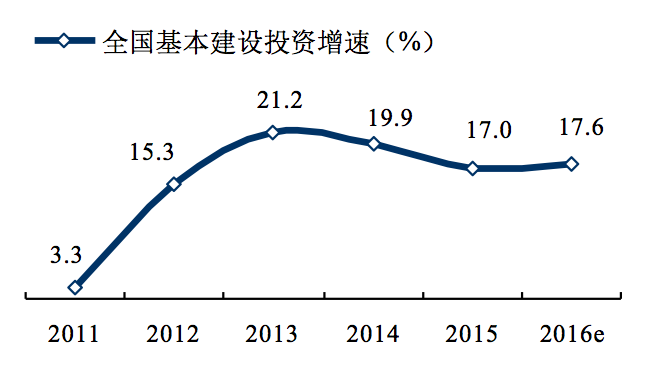

基本建設(shè)投資:總量在高位繼續(xù)兩位數(shù)增長(zhǎng),17.6%,托底水泥需求;

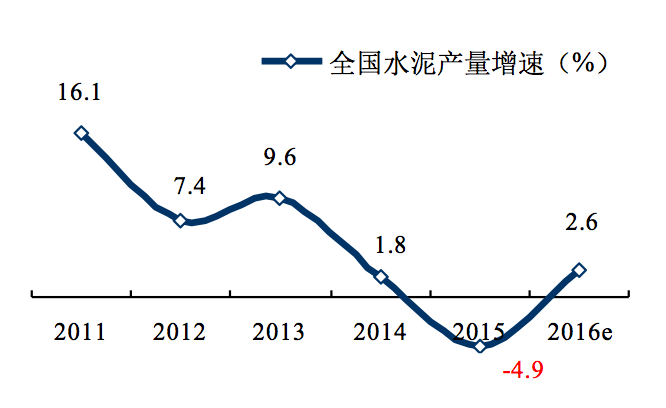

水泥產(chǎn)量:需求拉動(dòng)產(chǎn)量增長(zhǎng),由負(fù)轉(zhuǎn)正,2.6%;

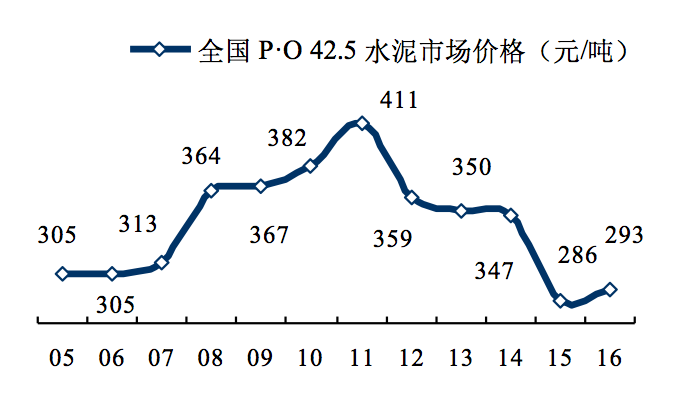

水泥價(jià)格:年末價(jià)格受多因素推動(dòng),價(jià)格大幅上揚(yáng),年末價(jià)格重拾300元/噸以上;

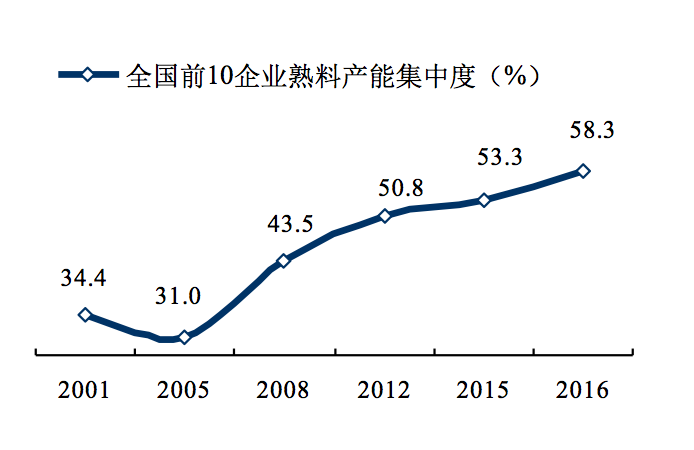

集中度:前10大企業(yè)件重組,集中度再度提升.

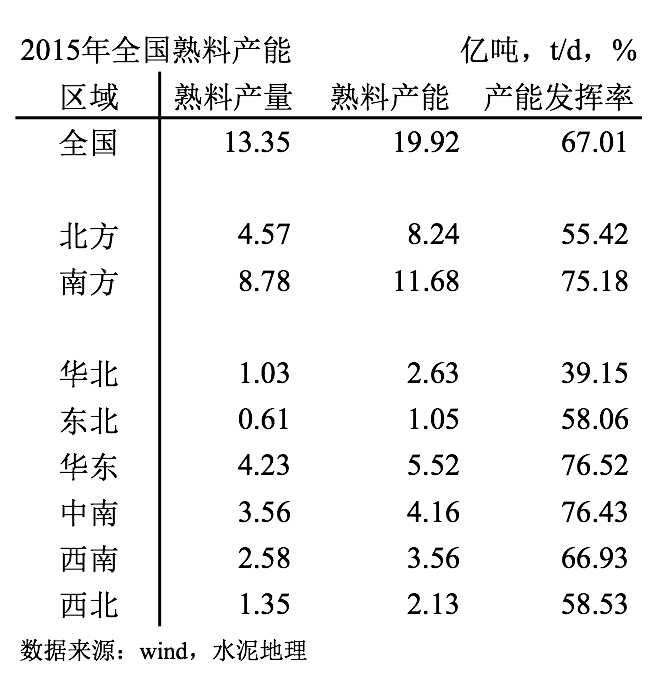

一、熟料產(chǎn)能發(fā)揮率

熟料產(chǎn)能發(fā)揮率直接影響水泥產(chǎn)業(yè)運(yùn)行質(zhì)量。水泥產(chǎn)能過(guò)剩在全國(guó)已成為全局性問(wèn)題。2015年熟料產(chǎn)能發(fā)揮率(新型干法)67%,較2011年下跌15個(gè)百分點(diǎn),去產(chǎn)能已成為水泥產(chǎn)業(yè)首要問(wèn)題。全國(guó)幅員遼闊,南(華東、中南、西南)北(華北、東北、西北,山東、河南)方產(chǎn)能發(fā)揮率相差20%,省市區(qū)間差距更大。華東、中南是產(chǎn)能發(fā)揮率最高地區(qū),在76%以上,華北最低,不足40%。

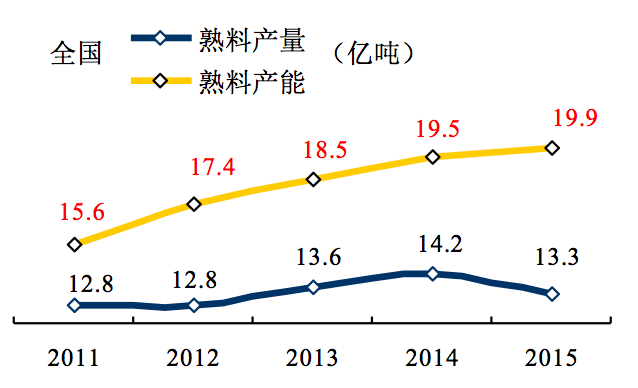

2014年是熟料產(chǎn)量頂峰,14,2億噸,較2011年增加1.4億噸,同期,熟料產(chǎn)能從15.6億噸增加到19.5億噸,凈增3.9億噸。

2015年熟料產(chǎn)量較2014年減少9,000萬(wàn)噸,熟料產(chǎn)能增加4,000萬(wàn)噸,這一減一增,影響了產(chǎn)能發(fā)揮率。

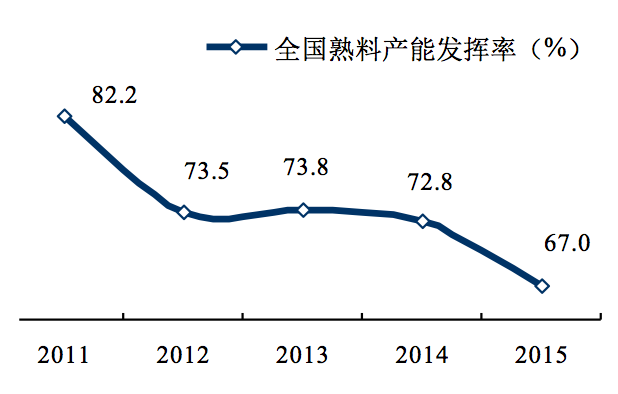

5年來(lái),全國(guó)產(chǎn)能發(fā)揮率下降了15個(gè)百分點(diǎn),供需關(guān)系不斷惡化,北方地區(qū)更甚。

二、房地產(chǎn)&基本建設(shè)

水泥需求和房地產(chǎn)、基本建設(shè)、農(nóng)村建設(shè)密切相關(guān),和房地產(chǎn)相關(guān)性最強(qiáng)。房地產(chǎn)新開(kāi)工、土地購(gòu)置面積直接影響水泥需求。房地產(chǎn)受政策影響波動(dòng)大,高起高落。2012、2014、2015年房地產(chǎn)新開(kāi)工負(fù)增長(zhǎng),拖累水泥需求。2011、2013、2016增長(zhǎng)幅度在8%以上,拉動(dòng)水泥需求。

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年后,國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展模式,但基本建設(shè)一直處在高位,并保持高速增長(zhǎng),為經(jīng)濟(jì)平穩(wěn)托底,避免過(guò)速下滑。

房地產(chǎn)、基本建設(shè)投資是當(dāng)前影響水泥需求重要指標(biāo),全國(guó)東西南北間的差異很大。

三、水泥產(chǎn)量

2012年水泥進(jìn)入下行期,較2011年下滑8.7個(gè)百分點(diǎn)。2013年政府出臺(tái)刺激政策,房地產(chǎn)、基建投資雙發(fā)力,水泥需求再度走高。

2014、2015年連續(xù)兩年走低,2015年較2013年較下降14.5個(gè)百分點(diǎn)。

2016年,國(guó)家穩(wěn)定經(jīng)濟(jì),利好房地產(chǎn)政策出臺(tái),基本建設(shè)投資持續(xù),水泥需求止跌企穩(wěn),重拾正增長(zhǎng)。

四、水泥價(jià)格

2011年是水泥價(jià)格高位頂峰,也是水泥市場(chǎng)上行、下行期分水嶺。2011年價(jià)格較2005年增長(zhǎng)106元/噸,2015年較2011年下降125元/噸,是市場(chǎng)最低點(diǎn)。2016年水泥價(jià)格由低走高,年末價(jià)格沖高到343元/噸,較年初增長(zhǎng)78元/噸,為2017年價(jià)格平臺(tái)打下基礎(chǔ)。

五、集中度

集中度是產(chǎn)業(yè)發(fā)展進(jìn)程中重要指標(biāo)。進(jìn)入21世紀(jì),新型干法水泥裝備國(guó)產(chǎn)化,為大企業(yè)集團(tuán)發(fā)展奠定基礎(chǔ),以海螺為代表的大集團(tuán)都是大力發(fā)展以新型干法成長(zhǎng)壯大。2006年后,拉法基、中國(guó)建材、中材集團(tuán)開(kāi)啟了市場(chǎng)整合先河,產(chǎn)業(yè)集中度不斷提高。隨著市場(chǎng)變化,中國(guó)建材、中材集團(tuán)、臺(tái)灣水泥繼續(xù)進(jìn)行區(qū)域并購(gòu),其他單點(diǎn)收購(gòu)案例更為普遍。

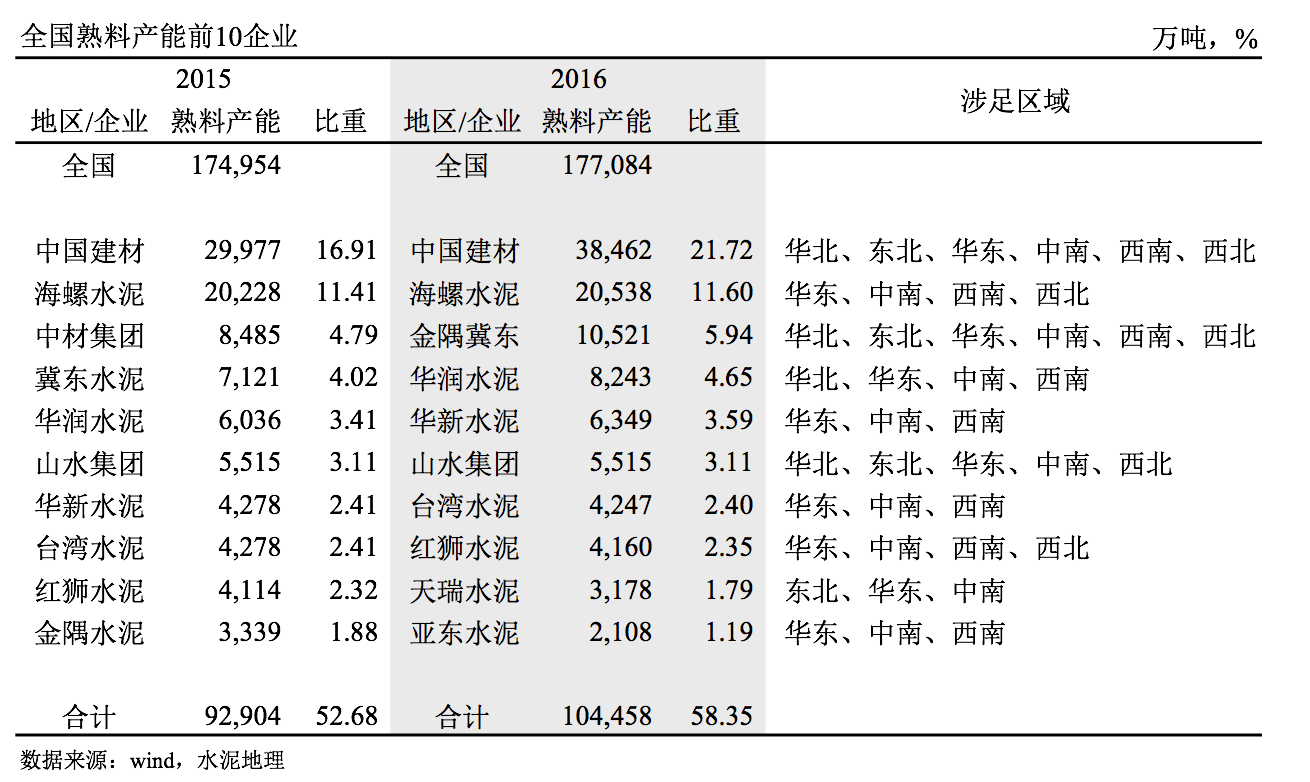

2016年幾大企業(yè)間重組是規(guī)模最大一次,前10家企業(yè)中涉及多家。中國(guó)建材、海螺兩家獨(dú)大,熟料產(chǎn)能在2億噸以上;中國(guó)建材、金隅冀東涉足全國(guó)所有地區(qū),2016年熟料產(chǎn)能前10企業(yè)較2015年增長(zhǎng)近6個(gè)百分點(diǎn)。

非常清晰地看到,除集中度指標(biāo)外,其他指標(biāo)都呈下行趨勢(shì),而集中度正相反。

從區(qū)域的位置劃分上,將東北、西北、泛華北(加上山東、河南)為北方地區(qū),其他為南方地區(qū)。金隅冀東、山水、天瑞90%產(chǎn)能在北方,中國(guó)建材25%在北方,其他企業(yè),90%在南方地區(qū)。

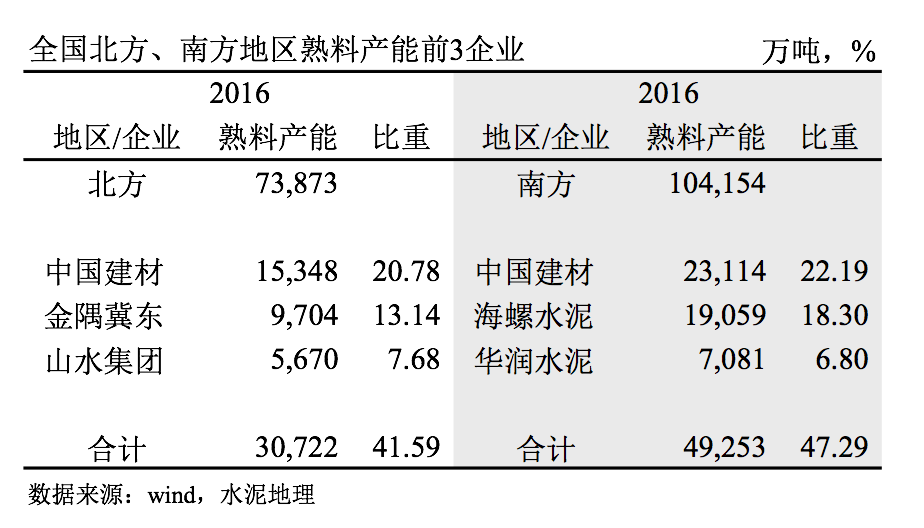

1. 北方、南方集中度

北方地區(qū),中國(guó)建材、金隅冀東、山水3家,產(chǎn)能占到41.09%,中國(guó)建材占到20.78%

南方地區(qū),中國(guó)建材、海螺、華潤(rùn)3家,產(chǎn)能占到47.29%%,高于北方前3,中國(guó)建材22.19%。

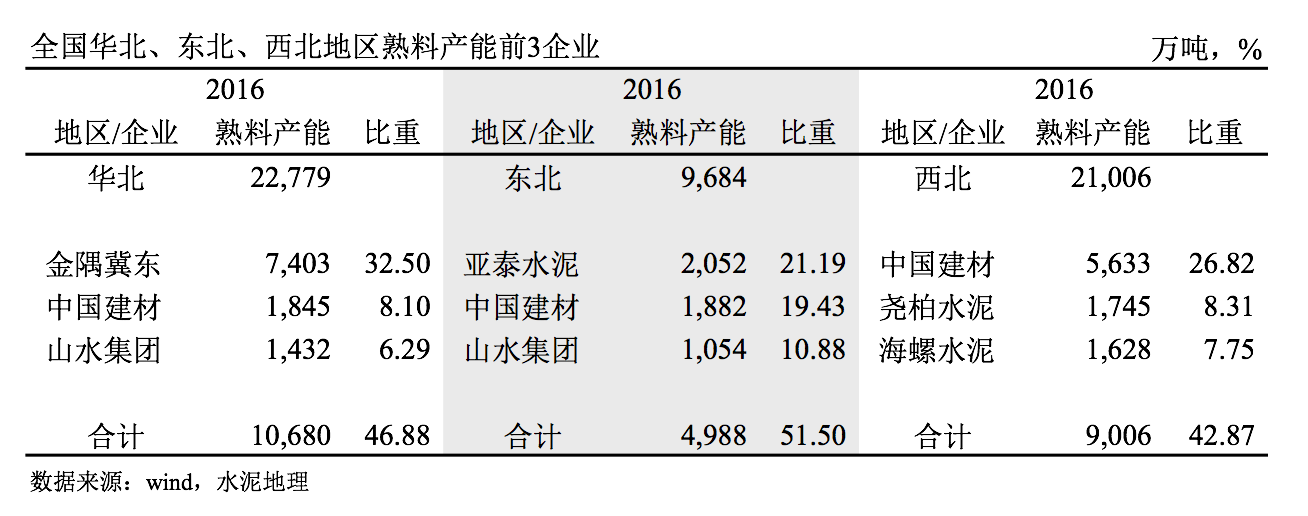

2. 華北、東北、西北集中度

華北,北京、天津、河北、山西、內(nèi)蒙古,金隅冀東在這一區(qū)域一家獨(dú)大,產(chǎn)能占絕對(duì)優(yōu)勢(shì);中國(guó)建材主要在內(nèi)蒙;山水主要在山西和內(nèi)蒙東部。

東北,遼寧、吉林、新疆,亞泰規(guī)模最大,產(chǎn)能主要集中在吉林、遼寧;中國(guó)建材產(chǎn)能主要集中在黑龍江和吉林;山水產(chǎn)能集中在遼寧,天瑞第4、金隅冀東第5。

西北,中國(guó)建材遍布西北全境,產(chǎn)能遙遙領(lǐng)先其他企業(yè),堯柏、海螺兩家重組未果,留下遺憾,應(yīng)該還有機(jī)會(huì);,新疆第4、金隅冀東屯兵陜西,排名第5。

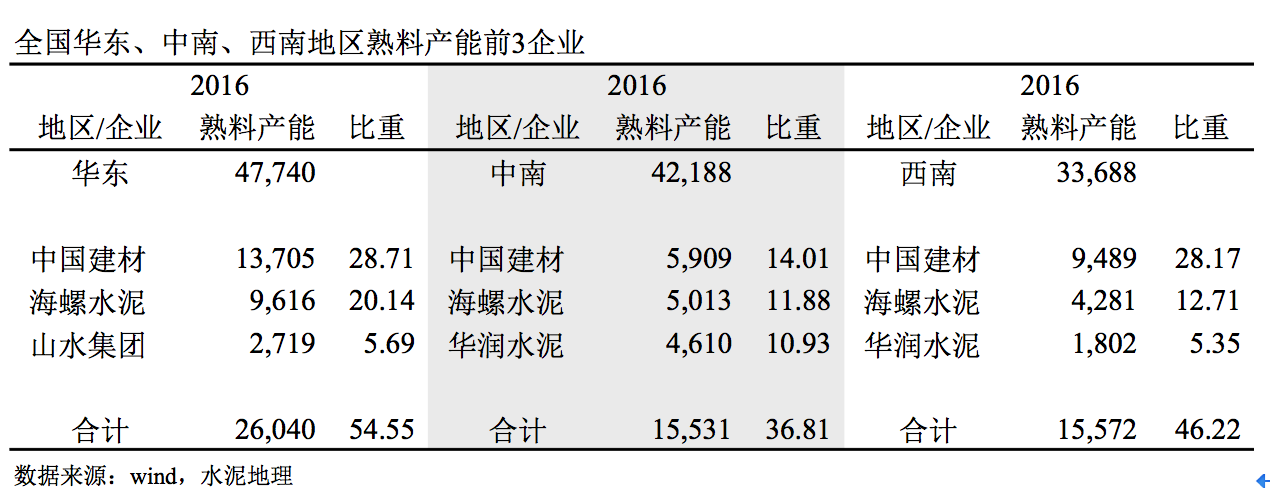

3. 華東、中南、西南集中度

華東,上海、江蘇、浙江、安徽、福建、江西、山東,中國(guó)建材、海螺全線布局,山東主要在山東,紅獅、華潤(rùn)分列第4、第5。

中南,河南、湖北、湖南,廣東、廣西、海南,中國(guó)建材、海螺、華潤(rùn),4家鼎立,中國(guó)建材在湖南市場(chǎng)交集;海螺在、華潤(rùn)在兩廣市場(chǎng)聚焦;華新在湖北,臺(tái)泥在兩廣,天瑞在河南,分列產(chǎn)能第4~6位。

西南,重慶、四川、貴州、云南、西藏,前3排名和中南一樣,但市場(chǎng)份額差異很大,從前3份額看,西南還高于中南,但在市場(chǎng)主導(dǎo)上,西南弱于中南。

結(jié)束語(yǔ)

幾組指標(biāo)佐證了市場(chǎng)下行特征,市場(chǎng)需求下降帶動(dòng)水泥總量走低,是不可逆趨勢(shì),但波動(dòng)的振幅對(duì)市場(chǎng)影響很大,2014、2015年連續(xù)下跌,北方市場(chǎng)已難以應(yīng)對(duì),面對(duì)市場(chǎng)下行、價(jià)格走低,產(chǎn)業(yè)只有通過(guò)"去產(chǎn)能"方能有效化解。

"去產(chǎn)能"形式多樣,而真正意義上的物理去產(chǎn)能,還未進(jìn)入實(shí)質(zhì)階段。中國(guó)水泥協(xié)會(huì)原會(huì)長(zhǎng)雷前治對(duì)此有觀點(diǎn):僵尸企業(yè)退出要從社會(huì)、產(chǎn)業(yè)、市場(chǎng)角度來(lái)看,政府、存留企業(yè)(尤其是大企業(yè))和退出企業(yè)都有責(zé)任,共同協(xié)力才能做好去產(chǎn)能工作,政府在這方面要起主導(dǎo)作用,去產(chǎn)能的最大問(wèn)題就是人員安置、銀行負(fù)債和和企業(yè)估值問(wèn)題。

面對(duì)市場(chǎng)下行、產(chǎn)能過(guò)剩,產(chǎn)業(yè)基本上還是寄希望需求拉動(dòng)或限產(chǎn)來(lái)應(yīng)對(duì),年末召開(kāi)取消32.5復(fù)合水泥,也是為化解產(chǎn)能過(guò)剩所采取的手段。

2017年將至,去產(chǎn)能問(wèn)題將是水泥產(chǎn)業(yè)面臨最為棘手問(wèn)題,若能有所突破,無(wú)疑是產(chǎn)業(yè)福音,哪怕是點(diǎn)的突破。山東、遼寧、內(nèi)蒙以提上日程,其示范效應(yīng)是全行業(yè)的關(guān)注熱點(diǎn)。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。