會(huì)員登錄

會(huì)員登錄

原創(chuàng)|2017' 水泥價(jià)格走勢(shì)研判

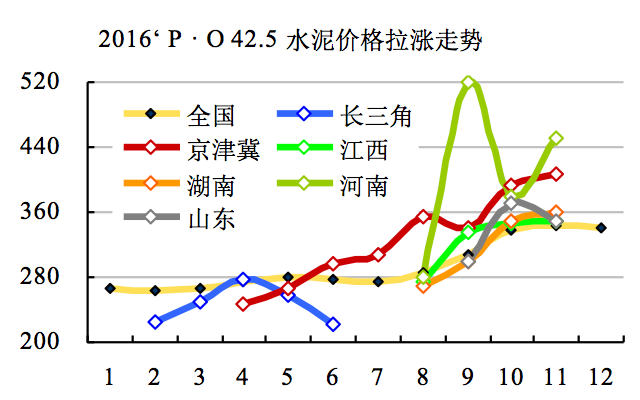

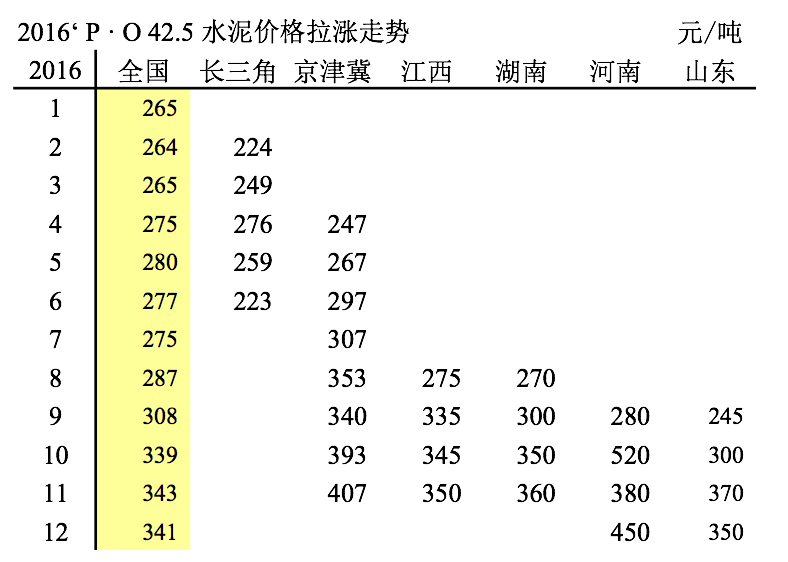

2016年已近年關(guān),年初年末水泥價(jià)格兩重天,水泥價(jià)格是衡量市場(chǎng)好還的晴雨表。年初價(jià)格265元/噸,是2005年以來(lái)價(jià)格最低一年,并且首度跌破300元/噸;價(jià)格上行壓力山大。

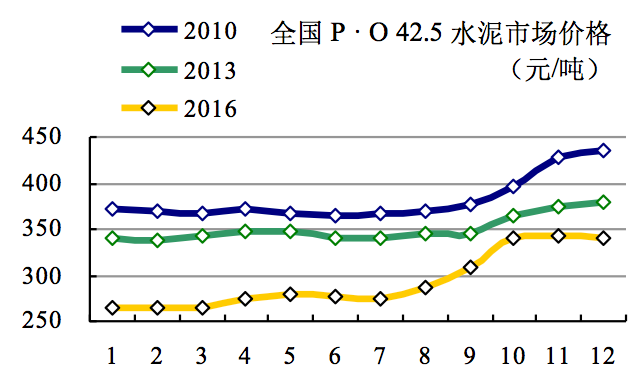

2016' 價(jià)格拉漲回顧

3月,長(zhǎng)三角首先發(fā)力領(lǐng)漲,由于市場(chǎng)不支,為時(shí)兩個(gè)多月回到原地踏步;

5月,金隅冀東重組,一條紅線(xiàn)一直拉到底;

6月,上半年行情不大,京津冀一枝獨(dú)秀,究竟勢(shì)單力薄,上半年全國(guó)未能突破300元/噸,較年初僅上調(diào)12元/噸,報(bào)收277元/噸。

7月,市場(chǎng)淡季,價(jià)格維穩(wěn);

8月,京津冀梅開(kāi)二度,再度大幅發(fā)力,較上月拉漲40元/元之多,長(zhǎng)三角、華中也有一定漲幅,市場(chǎng)再度啟動(dòng);

9月,中部江西、湖南發(fā)力,全國(guó)價(jià)格在9月沖上300元/臺(tái)階,市場(chǎng)信心恢復(fù),為4季度打下基礎(chǔ);

10月,河南價(jià)格發(fā)力如同雷鳴,較上月上漲240元/噸,刷新全國(guó)一地當(dāng)月價(jià)格最高漲幅。原因,省府一紙令下,為環(huán)保停產(chǎn)3個(gè)月,市場(chǎng)提前預(yù)熱,山東借此東風(fēng),大幅調(diào)高55元/元,水泥價(jià)格上到一個(gè)理想臺(tái)階,339元/噸;

11月,泛華北地區(qū)逐步進(jìn)入冬季停產(chǎn)行列,多地治超限載,尤以煤炭?jī)r(jià)格的快速上漲,引發(fā)水泥成本端壓力,全國(guó)大部分地區(qū)水泥價(jià)格被動(dòng)提價(jià);

12月,水泥價(jià)格定格341元/噸,持平11月,完美收官,為2017' 打下好的基礎(chǔ)。

今年市場(chǎng)談不上多好,但市場(chǎng)止跌企穩(wěn)是,穩(wěn)住市場(chǎng)信心是最重要的。今年價(jià)格上漲主因不是需求拉動(dòng),而是多元有利價(jià)格上調(diào)因素在年末季節(jié)回暖背景下陸續(xù)出臺(tái),今年大宗商品價(jià)格普漲是全國(guó)普遍現(xiàn)象,水泥也比例外。

2017' 價(jià)格走勢(shì)研判

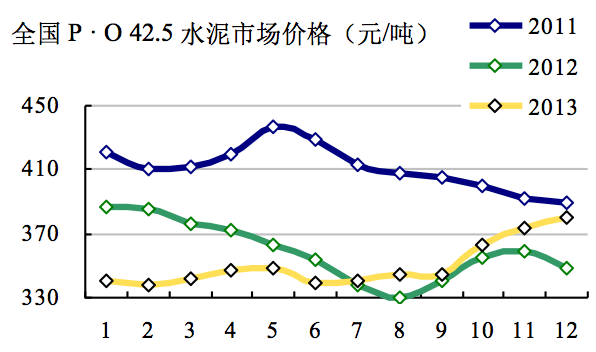

1) 2011年以來(lái)水泥價(jià)格呈兩種走勢(shì)

前高后低:2011、2012、2014、2015年;

前低后高:2013、2016年

有一共同點(diǎn),下跌都是歷時(shí)兩年后再回升:

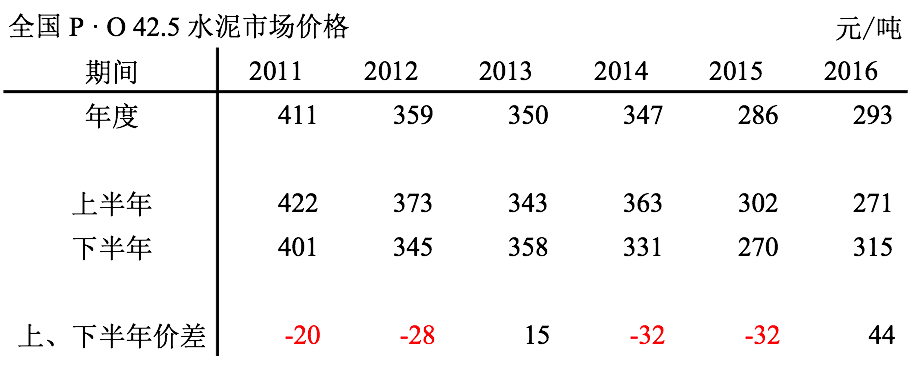

2011是史上價(jià)格高點(diǎn),從2011年初421元/噸下跌到2012年末348元/噸,兩年間跌去73元/噸。2013年市場(chǎng)轉(zhuǎn)好,從年初341元/噸反彈到年末380元噸,反彈39元/噸。

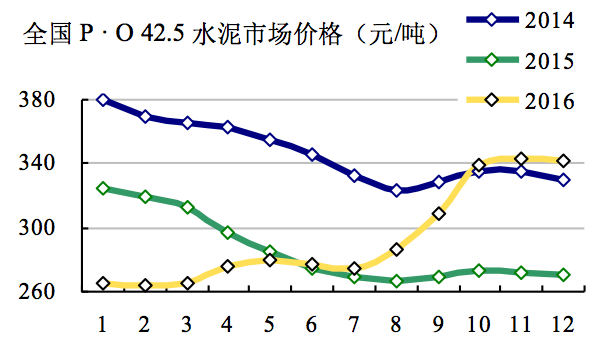

2014是史上產(chǎn)量高點(diǎn),從2014年初380元/噸下跌到2015年末270元/噸,兩年間跌去110元/噸。2016年市場(chǎng)止跌企穩(wěn),從年初265元/噸反彈到年末341元/噸,反彈76元/噸。

不同在于,2013年年末價(jià)格380元/噸高出2016年39元/噸,但當(dāng)年反彈力度2016年高出2013年37元/噸。

2013年需求是拉動(dòng)價(jià)格上漲主因,2016年需求面是止跌反彈,談不上市場(chǎng)有多好。價(jià)格反彈力度如此之大,重要原因:2015年市場(chǎng)快速下行,價(jià)格更是攔腰截?cái)啵?dāng)年跌去58元/噸。行業(yè)對(duì)市場(chǎng)認(rèn)識(shí)趨同,一致大于分歧。2016年前后大企業(yè)重組,其目的就是共同應(yīng)對(duì)市場(chǎng)(量?jī)r(jià))下行。今年在長(zhǎng)三角打響第一槍?zhuān)涂吹絻r(jià)格反彈的力度和信心,其后是各地區(qū)一波推一波的價(jià)格恢復(fù)性上漲。京津冀市場(chǎng)價(jià)格從5月持續(xù)走高,一直貫穿全年,其他地區(qū)抓住機(jī)會(huì),果斷推漲是今年熱點(diǎn)。只是今年價(jià)格推漲主力易手:京津冀、河南、山東成為主角,這都是傳統(tǒng)低價(jià)區(qū)。應(yīng)該說(shuō)今年價(jià)格推漲是行業(yè)市場(chǎng)維護(hù)力量在主導(dǎo)。

2) 前低后高價(jià)格走勢(shì)差異

2010年,處于市場(chǎng)高峰期,當(dāng)年水泥產(chǎn)量增長(zhǎng)15.5%,年末為完成節(jié)能排放指標(biāo),全國(guó)一刀切拉閘限電,年末價(jià)格推漲到435元/噸,年內(nèi)漲幅62元/噸;

2010年,處于市場(chǎng)高峰期,當(dāng)年水泥產(chǎn)量增長(zhǎng)15.5%,年末為完成節(jié)能排放指標(biāo),全國(guó)一刀切拉閘限電,年末價(jià)格推漲到435元/噸,年內(nèi)漲幅62元/噸;

2013年,國(guó)家4萬(wàn)億2.0版奏效,房地產(chǎn)、基本建設(shè)投資雙向發(fā)力,水泥產(chǎn)量在高位增長(zhǎng)9.6%,年末價(jià)格推漲到380元/噸,年內(nèi)漲幅39元/噸;

2016年,需求平平,多因素合力推漲價(jià)格,年內(nèi)漲幅76元/噸,達(dá)到341元/噸。是2010、2013、3016前低后高走勢(shì)中反彈最高的年份。但2016年初價(jià)格在歷史低位,年末價(jià)格持平2013年年初價(jià)格,和2010年年初有30元差距。說(shuō)明2016年年末價(jià)格充其量是2010、2013年年初價(jià)格起點(diǎn)水平。

歸納起來(lái):2016年價(jià)格反彈力度大,但年初、年末價(jià)格都在低位。

3) 水泥價(jià)格"上下半場(chǎng)"

水泥有季節(jié)、區(qū)域特點(diǎn),只是由于產(chǎn)能過(guò)剩,這種特點(diǎn)越來(lái)越扁平化,也就是行業(yè)所言:旺季不旺。盡管這樣,提價(jià)都要有"背景",背景都要選擇各地區(qū)的"旺季",不管怎么樣,此時(shí)供需相對(duì)全年來(lái)說(shuō)還是樂(lè)觀一些。

2011年以來(lái),有4年是前高后低價(jià)格走勢(shì),2年是前低后高價(jià)格走勢(shì),前面已對(duì)2013、2016價(jià)格走勢(shì)詳細(xì)分析。除2016年以外,上、下半年價(jià)差絕對(duì)值在32元以?xún)?nèi)。2016年年末價(jià)格341元/噸。

應(yīng)該說(shuō)2017年上半年市場(chǎng)價(jià)格策略是力保2016年年末價(jià)格,若能穩(wěn)住,最壞情況下跌30元/噸,全年平均在325元/噸,要高出2016年30元/噸。若再乘上當(dāng)年產(chǎn)量,那就是一個(gè)非常大的天文數(shù)字了。

2012年市場(chǎng)進(jìn)入下行期,對(duì)北方地區(qū)沖擊最大。泛華北、東北、西北2016年冬季大面積錯(cuò)峰生產(chǎn),對(duì)明年上半年化解產(chǎn)能過(guò)剩會(huì)起到明顯效果;南方地區(qū)自發(fā)在淡季前后停產(chǎn)早有慣例,2017年范圍有所擴(kuò)大。據(jù)悉,長(zhǎng)三角、兩廣、兩湖、福建、四川都有不同天數(shù)停窯措施,無(wú)疑會(huì)減少產(chǎn)能釋放對(duì)市場(chǎng)的沖擊。但仍值得注意的是,一旦開(kāi)窯發(fā)號(hào)令響,絕不能從萬(wàn)馬齊喑立馬轉(zhuǎn)換到萬(wàn)馬奔騰,用不了多時(shí),就會(huì)庫(kù)滿(mǎn)被迫逼停。

2017年只要需求不放水,持平2016年,下半年市場(chǎng)仍是可期。多年來(lái)下半年水泥產(chǎn)量占全年產(chǎn)量都在55%左右,沒(méi)有改變。

市場(chǎng)策略:上半年嚴(yán)控產(chǎn)能,下半年供需改善,適時(shí)提價(jià)仍是基本策略。

4) 2017' 水泥價(jià)格看點(diǎn)

2016年大企業(yè)集團(tuán)重組,對(duì)穩(wěn)定市場(chǎng)將起到重要作用,大企業(yè)間走動(dòng)史無(wú)前例;

業(yè)內(nèi)以停產(chǎn)、限產(chǎn)為應(yīng)對(duì)市場(chǎng)下行手段,力度空前;

2017' 水泥供需持平2016' 概率要大,在正負(fù)3%上下浮動(dòng),仍有市場(chǎng)回旋空間;

價(jià)格走勢(shì):全年穩(wěn)定在2016年末價(jià)格為上策,上半年有產(chǎn)能調(diào)控基礎(chǔ),下半年有市場(chǎng)回暖基本條件;2015、2016市場(chǎng)打壓動(dòng)能得到充分釋放,價(jià)格維穩(wěn)、恢復(fù)成為市場(chǎng)主導(dǎo);

2016年末價(jià)格在較2010、2013年仍有上升空間。

2011、2012、2014年前高后低,年初都在380元/噸以上,有價(jià)格下調(diào)空間。

2015年是特例,年初價(jià)格325元,下跌到年末270元/噸。

2017年年初承接2016年年末341元/噸,略高于2015年,如若發(fā)生2015年情況,要有兩個(gè)條件成立:

需求端:市場(chǎng)需求跌破5%

供給端:充分競(jìng)爭(zhēng),目前產(chǎn)業(yè)基本面不存在這個(gè)條件。

綜上所述:2017年水泥價(jià)格有幾個(gè)好的開(kāi)端:

1) 水泥價(jià)格落在341元/噸,非常適中,不高不低,有彈性空間;

2) 業(yè)內(nèi)市場(chǎng)共識(shí)空前,效益為上;

3) 需求面看平,期望值不高

上述條件,2個(gè)來(lái)自供給端,一個(gè)來(lái)自需求端,不求高低,只求取中。希望明年價(jià)格走勢(shì)圍繞年初價(jià)格控制在小范圍波動(dòng)就是成功。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。