會(huì)員登錄

會(huì)員登錄

原創(chuàng)|水泥主要經(jīng)濟(jì)指標(biāo)系列之四 —— 華北地區(qū)

華北:北京、天津、河北、山西、內(nèi)蒙古。

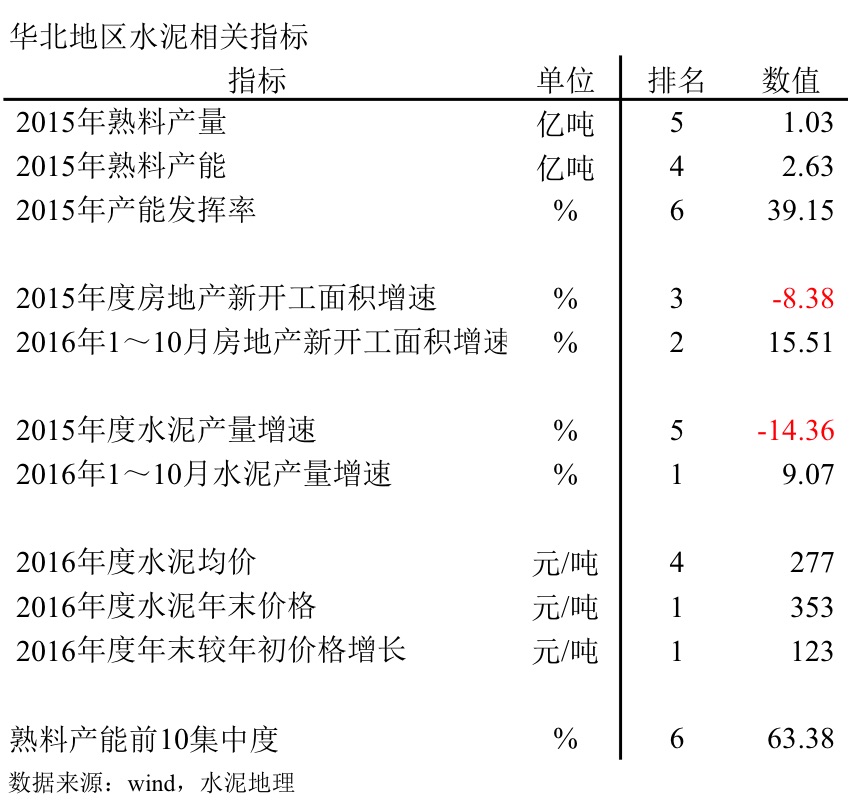

2015年熟料產(chǎn)量占全國(guó)7.7%,熟料產(chǎn)能占全國(guó)13.4%,熟料產(chǎn)能2.63億噸,當(dāng)年熟料產(chǎn)量1.03億噸, 超出1.6億噸。

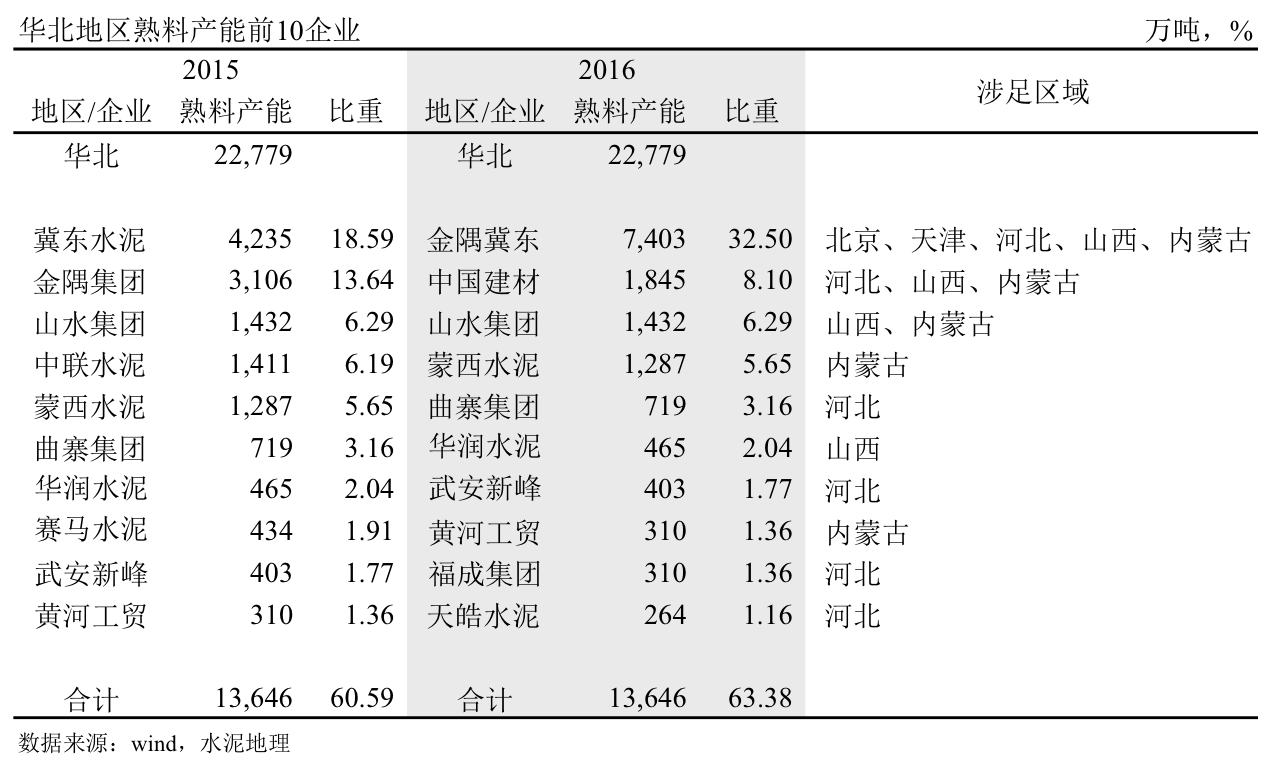

金隅冀東、中國(guó)建材、山水名列產(chǎn)能前3,產(chǎn)能占華北46.88%,金隅冀東一家占32.5%。

產(chǎn)能發(fā)揮率:2015年39.51%,為全國(guó)6大區(qū)最低;

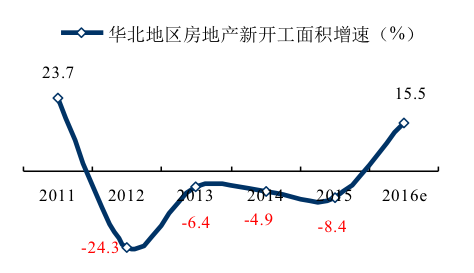

房地產(chǎn)新開(kāi)工面積:截止2016年10月,大幅反彈,15.51%,增幅為全國(guó)第2位,是今年水泥需求面改觀重要因素;

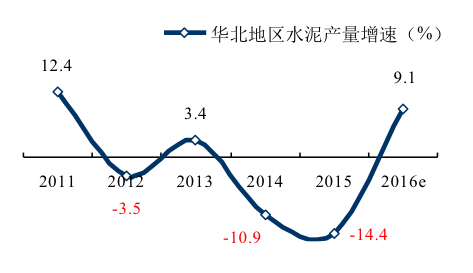

水泥產(chǎn)量:由負(fù)轉(zhuǎn)正,9.07%,增速為全國(guó)第1;

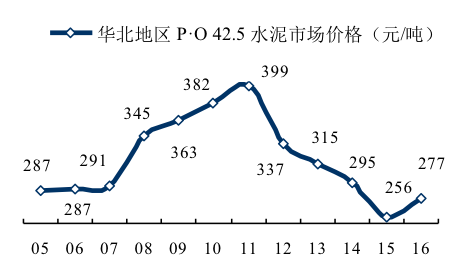

水泥價(jià)格:受金隅、冀東重組及多因素推動(dòng),價(jià)格一躍為全國(guó)首位,年末較年初增長(zhǎng)123元/噸;

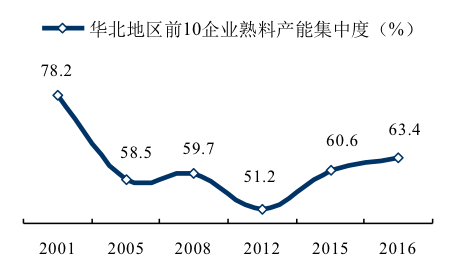

集中度:2016年63.38%,較上年提升3個(gè)百分點(diǎn),列全國(guó)末位。

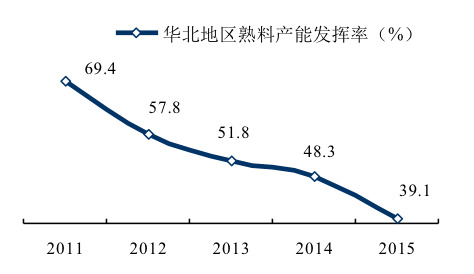

一、熟料產(chǎn)能發(fā)揮率

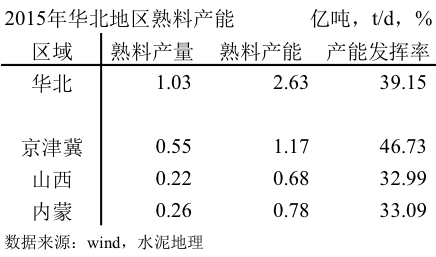

華北地區(qū)2015年熟料產(chǎn)能發(fā)揮率39.1%,較2011年大幅下滑30個(gè)百分點(diǎn),山西、內(nèi)蒙古為全國(guó)最低,分別為32.99%、33.09%,京津冀為46.73%。

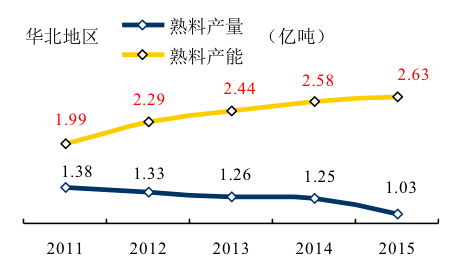

2001年以來(lái)熟料產(chǎn)量持續(xù)走低,而熟料產(chǎn)能反其道一路走高,從2011年相差6100萬(wàn)噸,到2015年相差1.6億噸。

二、房地產(chǎn)&基本建設(shè)

華北地區(qū)2012年以來(lái),房地產(chǎn)新開(kāi)工面積連續(xù)4年負(fù)增長(zhǎng),是水泥需求下滑主要原因,截止2016年10月,房地產(chǎn)新開(kāi)工面積大幅反彈,同比增長(zhǎng)15.5%,但區(qū)域間存在差異,山西、內(nèi)蒙偏低。

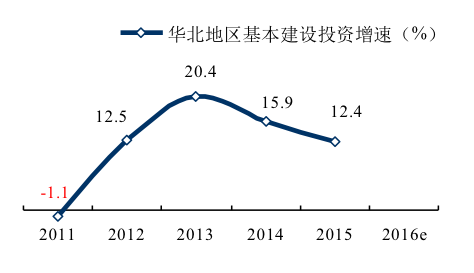

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年后,國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展模式,基本建設(shè)一直處在高位。2015年華北基本建設(shè)投資增速僅高于東北,落后其他地區(qū)。2016年國(guó)家統(tǒng)計(jì)局僅發(fā)布全國(guó)數(shù)據(jù)。

三、水泥產(chǎn)量

2012、2014、2015年3年負(fù)增長(zhǎng),沒(méi)有平臺(tái)過(guò)渡期。2016年止跌企穩(wěn)動(dòng),水泥需求強(qiáng)勁反彈,主要來(lái)自河北,截止10月,同比增長(zhǎng)9.1%。

四、水泥價(jià)格

2016年全國(guó)水泥價(jià)格回升,華北地區(qū)起到引領(lǐng)作用,由年初230元/噸上升至年末353元/噸,年度增幅123元/噸,由全國(guó)價(jià)格最低成為最高地區(qū),金隅冀東重組是華北價(jià)格走高重要原因。

五、集中度

華北地區(qū)經(jīng)歷幾次較大規(guī)模整合:

2007年,金隅重組太行;

2009年,金隅重組鼎鑫;

2016年,央企兩材重組(中建材、中材),金隅重組冀東。

2012年,華北集中度大幅下降。其原因:國(guó)務(wù)院38號(hào)文在華北地區(qū)未能有效貫徹,卻反其道而行,大量新增產(chǎn)能拔地而起,冀東、金隅卻未新建產(chǎn)能,因此集中度大幅下滑,后期市場(chǎng)下行,企業(yè)市場(chǎng)主導(dǎo)力量削弱。

金隅冀東、中國(guó)建材、山水位于產(chǎn)能前3,金隅冀東一家獨(dú)大,分布華北全境。

金隅冀東、中國(guó)建材、山水位于產(chǎn)能前3,金隅冀東一家獨(dú)大,分布華北全境。

京津冀地區(qū),金隅冀東、石家莊曲寨、邯鄲新峰3家領(lǐng)銜,金隅冀東一家獨(dú)大,熟料產(chǎn)能占比55%,具有絕對(duì)優(yōu)勢(shì);

山西省,熟料產(chǎn)能前3企業(yè)金隅冀東、山水、華潤(rùn),在全國(guó)的產(chǎn)能都位于前6,在山西交集。山西是全國(guó)產(chǎn)能最為過(guò)剩之地,也是全國(guó)價(jià)格洼地,金隅冀東、山水90%產(chǎn)能集中在北方,華潤(rùn)90%以上產(chǎn)能在南方。市場(chǎng)上升期,擴(kuò)大疆土是王者之道,市場(chǎng)下行期,劃疆而治是智者之理。

內(nèi)蒙,中國(guó)建材、蒙西、金隅冀東、山水4家企業(yè)占全區(qū)57%,蒙西是本地企業(yè),數(shù)年一直穩(wěn)坐頭號(hào)交椅,其中有華潤(rùn)40%股份,直到2016年央企兩材重組,才以半個(gè)百分點(diǎn)之差被中國(guó)建材被取而代之。中國(guó)建材、蒙西在內(nèi)蒙全境分布,金隅冀東主要在蒙中呼包鄂地區(qū),山水在蒙東地區(qū)。內(nèi)蒙化工企業(yè)延伸產(chǎn)業(yè)鏈進(jìn)入水泥業(yè),有利有弊,利,消納工業(yè)廢棄物;弊,加大產(chǎn)能過(guò)剩,如何處理好這一矛盾,內(nèi)蒙古較其他地區(qū)多一層因素。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。