會員登錄

會員登錄

2016年,水泥產量低調收官

2015、2016年水泥產量走勢發生了逆向轉化,存在很多變數,需要細細梳理。南北市場分化、錯峰生產、房地產和基建投資等等,都是產生變化的因素。

一、水泥總量規模

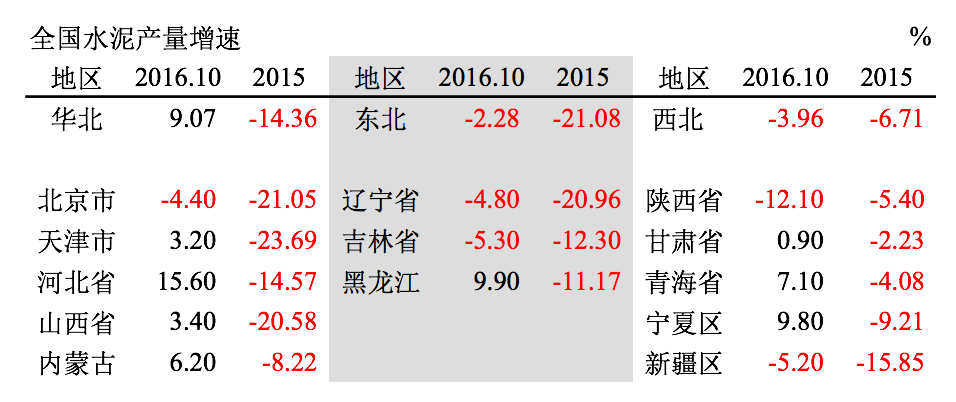

2016年1~10月水泥產量增速重回正增長軌道,是今年最重要標志。但區域表現不一,東北、華東、西北為負增長,但下跌幅度不大。華北鷂子翻身,增速8.97%,躍為第一,西南繼續保持較高增速,8.06%。

華東、中南兩地產量權重大,占全國59%,但增速低于全國平均水平。東北需求一路下滑,占全國比重首破5%;西南增長最快,2005年以來,占比從10%急升到17.99%,增長8個百分點;相反華東從41%下降到31%,下降10個百分點。

全國幾個城市群發生變化,京津冀水泥產量同比增長14%,大超市場預期,華南仍有良好表現;市場風向標長三角表現不佳,負增長2.72%。

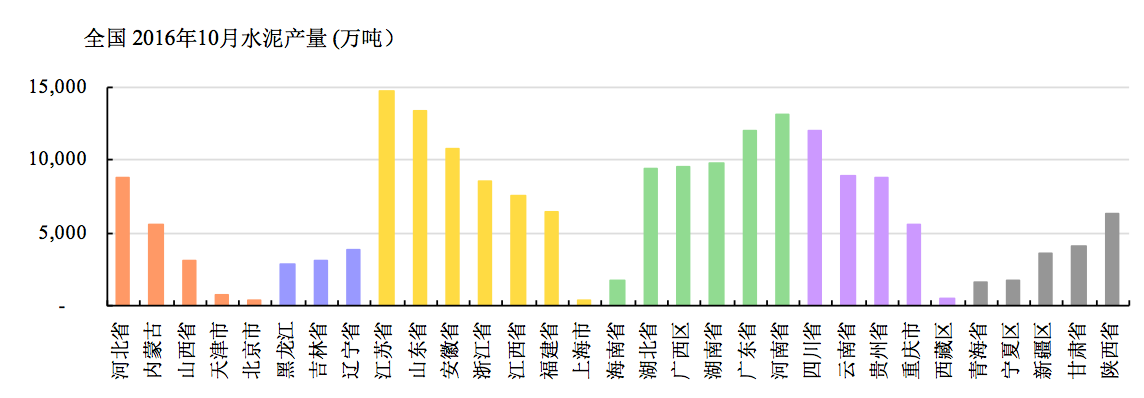

水泥產量前6。華東占2,江蘇、山東、安徽;中南,河南、廣東2省;西南,四川省。前6,1~10月產量均超過1億噸,江蘇最高1.47億噸,山東1.34億噸,河南1.31噸,保持前3。

2015年全國水泥產量負增長4.9%,2016年10月逆反,正增長2.6%。但差異很大。

北方地區,華北、東北、西北。

2015年水泥產量全面(各省區市)負增長,東北負增長高達-21.08%,華北也在兩位數,-14.36%。截止2016年10月,變化如下:

華北:水泥產量大幅反彈,除北京外,都由負轉正,河北變化最大;

東北:除黑龍江正增長外,遼寧、吉林繼續負增長,由兩位數負增長變為一位數;

西北:陜西、新疆較2015年繼續下行,負增長;其他地區都有增長,青海、寧夏增長幅度可觀。

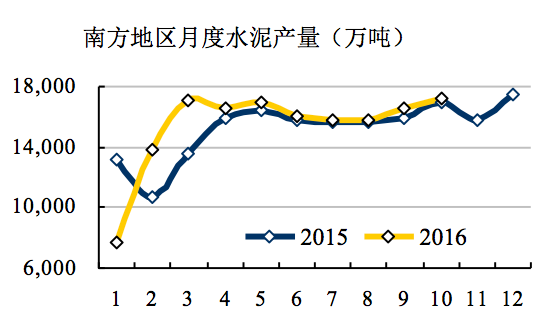

南方地區,華東、中南、西南。

2015年,南方地區三地水泥產量在高位,下滑速度要較北方市場好得多。2016年西南仍有一定的增長幅度,8.73%,華東、中南略高于去年同期,華東零增長。

華東:長三角4省市,均為負增長,江蘇、安徽跌幅不大,其他3省都有增長;

中南:河南、海南微跌,廣西增幅最高8.60%;

西南:5省市區都為正增長,西藏仍保持高位增長,10月期間,目睹西藏公路上跑的大量商混車,川流不息;云南基礎設施建設如火如荼,增速19.30%;認為市場還有兩三年好光景。

三、2016年,水泥產量低調收官

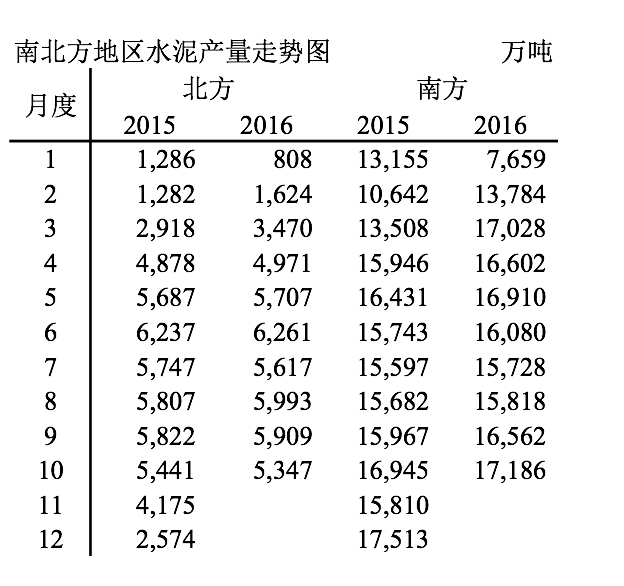

截止2016年10月,全國水泥產量19.91億噸,較2015年19.47億噸,增長4,300萬噸。

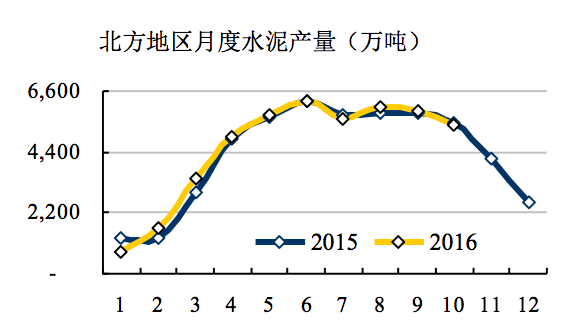

北方地區錯峰生產,進入"冬眠"。2015、2016年1~10月,北方生產水泥都在4.5億噸左右,2016年略高。2015年11、12月北方生產水泥6,700萬噸,預計今年同期受錯峰生產影響,產量不會超過4,000萬噸,全年北方地區產量肯定會低于2015年。

4季度是南方地區生產旺季,2月以來,2016年較2015年每月同比都有增量,但幅度不大,預計全年下來,2016年較2015年增長在5,000萬噸左右。

南、北方水泥產量增減相抵,預計全國水泥產量持平略高于2015年。

2016年,是北方地區大規模錯峰生產的一年,水泥產量在4季度的走勢會下跌更快,明年一季度的產量也會更低,兩端的收緊,為進入旺季減輕市場供給壓力,改寫往年月度產量運行軌跡。

南方地區,2016年季節走勢不會出現太大改變,但要關注明年一季度停窯天數,是否較往年有明顯量改變。

目前市場價格已在高位,明年淡季價格是否能夠維持,和供需關系有密切關系,根據市場信息,明年全國淡季停窯力度要大于往年,一季度產量會較2016年再低一個臺階,價格有維持基礎。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。