會員登錄

會員登錄

原創|分析:2016年10月水泥市場

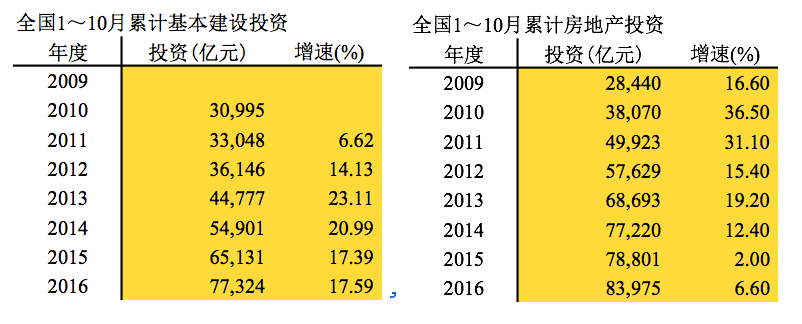

一、全國基本面

2016年,國家經濟運行的總基調是"企穩",基本建設仍然是今年支撐經濟平穩運行的重頭戲,繼續保持高位增長,1~10月累計增速17.59%,略高于去年同期。房地產投資增速出現反彈,一改調頭向下趨勢,是今年的一個看點。由于房價增長過快,國家出臺嚴厲政策,明年房地產走勢會出現變數。

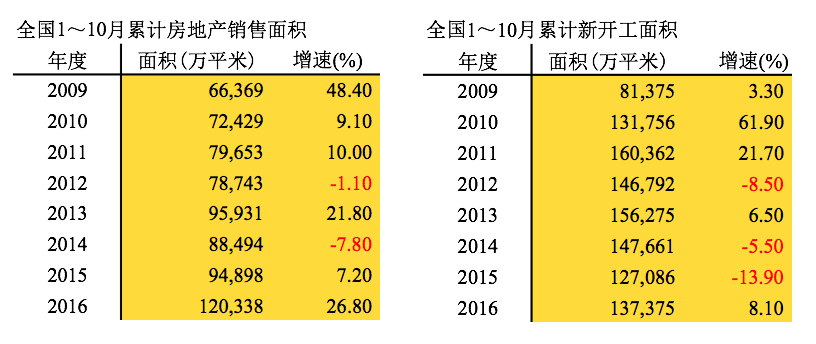

二、房地產

房地產和水泥需求關系最為密切,2015年國家房地產政策陸續出臺,房地產銷售市場一片火爆,房地產銷售兩家齊升,進入2016年持續兩位數增長,3月份一度攀高到36%,房地產新控政策出臺,增速有所回調。在銷售的拉動下,大大緩解了開發商資金問題,房地產新開工止跌轉暖,市場出現反轉.

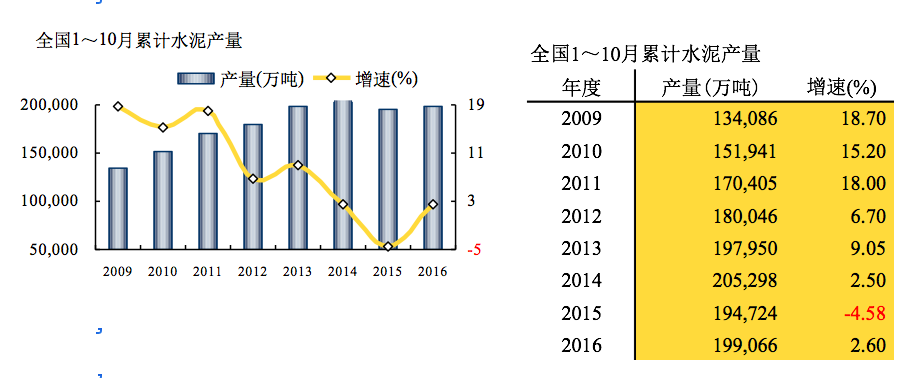

三、水泥產量

2015年水泥產量快速下行,引發行業的擔心,尤其北方市場幾年連續負增長,普遍看空2016年。筆者年初曾咨詢一位每當市場下行都持樂觀的業內專家,因為他認為,政府是不愿看到經濟過快下行,而抑制下行的最佳手段,就是加大投資,而投資收益最最快、最大的產業—— 水泥是首當其沖。以往幾次都被言中。而這次他謹慎了,認為經濟環境發生了變化,經濟的上行期已過。從國家統計局發布的數據來看,全國經濟走勢是止跌企穩,和水泥密切相關的房地產、基建投資或是增長或在高位,水泥產量較2010、2012年的反彈力度都要高(在各地有所差異),2016年1~10月累計水泥產量1.99億噸,較14年2.05億噸,僅差600萬噸。

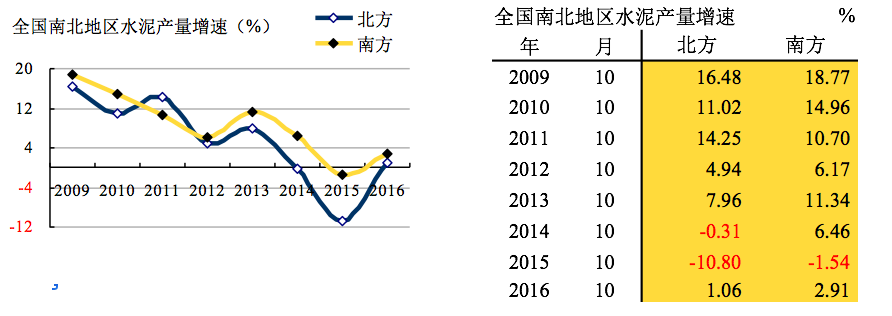

四、水泥產量增速

4萬億投資(2009~2011)過后,水泥需求快速下滑。此間北方地區(華北、東北、西北,河南、山東)下滑幅度更大,2012年以來,北方地區水泥產量平均增速-0.52%,尤其在2015年負增長10.80%。南方地區出在高位,5年平均增速4.80%,市場需求較北方地區要樂觀的多。吸取北方地區快速下滑的教訓,南方企業意識到在有限的"窗口期",必須加快市場整合,以應對下行市場的挑戰。

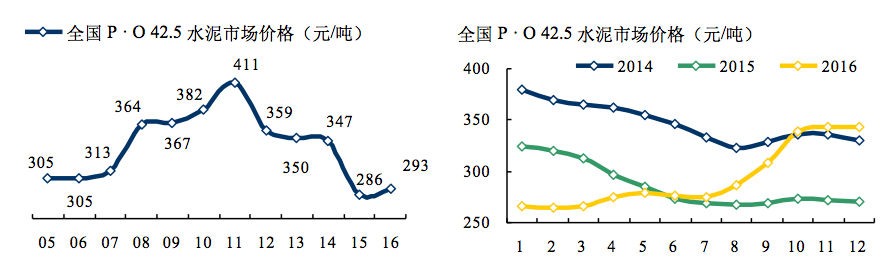

五、水泥價格

2016年水泥價格前低后高,符合預期,但縱觀全年走勢,前7個月處在底部,8月開始上揚,正在發力的是在10月。年末較年初增長78元/噸,但全國走勢不均衡,前期價格一直在底部,全年平均下來,293元/噸。僅較2015年高。年末收盤價343元/噸(12月3日價),這是一個非常理想的價位,為明年打下一個好的基礎,預計明年價格應在320元/噸以上,若下半年市場不出意外,維持在350元/噸,當然這是樂觀看法。

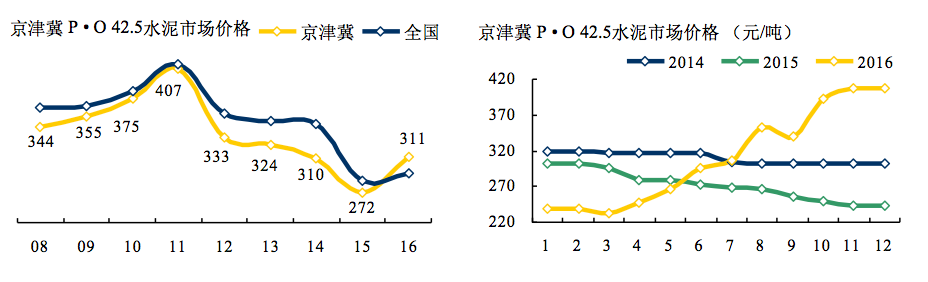

2016年市場表現當紅的是京津冀市場,是全國價格上漲的主力推手,金隅、冀東重組為市場輸入活力,價格從5月飆升一直持續到年底,沒有重組的支撐,也是難以為繼的。年末較年初底部240元/噸,上漲幅度167元/噸,收盤407元/噸(12月3日),也是一個歷史高點。

2015年價格是前高后低,2015年價格是前低后高,2017年價格肯定是圍繞當前價格力保。這仍取決于市場需求和停窯限產的博弈。應該說2017年水泥需求持平或略低2016年是大概率;價格在2016年基礎上會進一步提升(有成本上漲因素),這也是大概率。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。