會(huì)員登錄

會(huì)員登錄

原創(chuàng)|水泥主要經(jīng)濟(jì)指標(biāo)系列-南方地區(qū)

2012年,水泥南北市場(chǎng)出現(xiàn)分化,南強(qiáng)北弱局面顯現(xiàn)。南方地區(qū)定義為:

華東:上海、江蘇、浙江、安徽、福建、江西;

中南:湖北、湖南、廣東、廣西、海南;

西南:重慶、四川、貴州、云南、西藏。

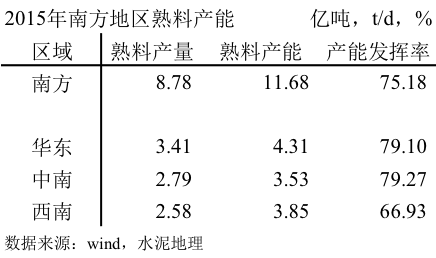

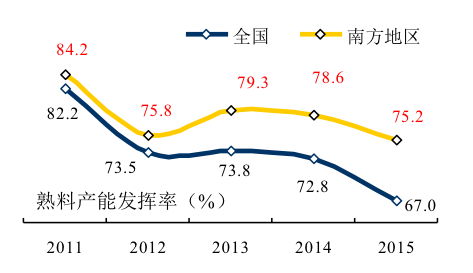

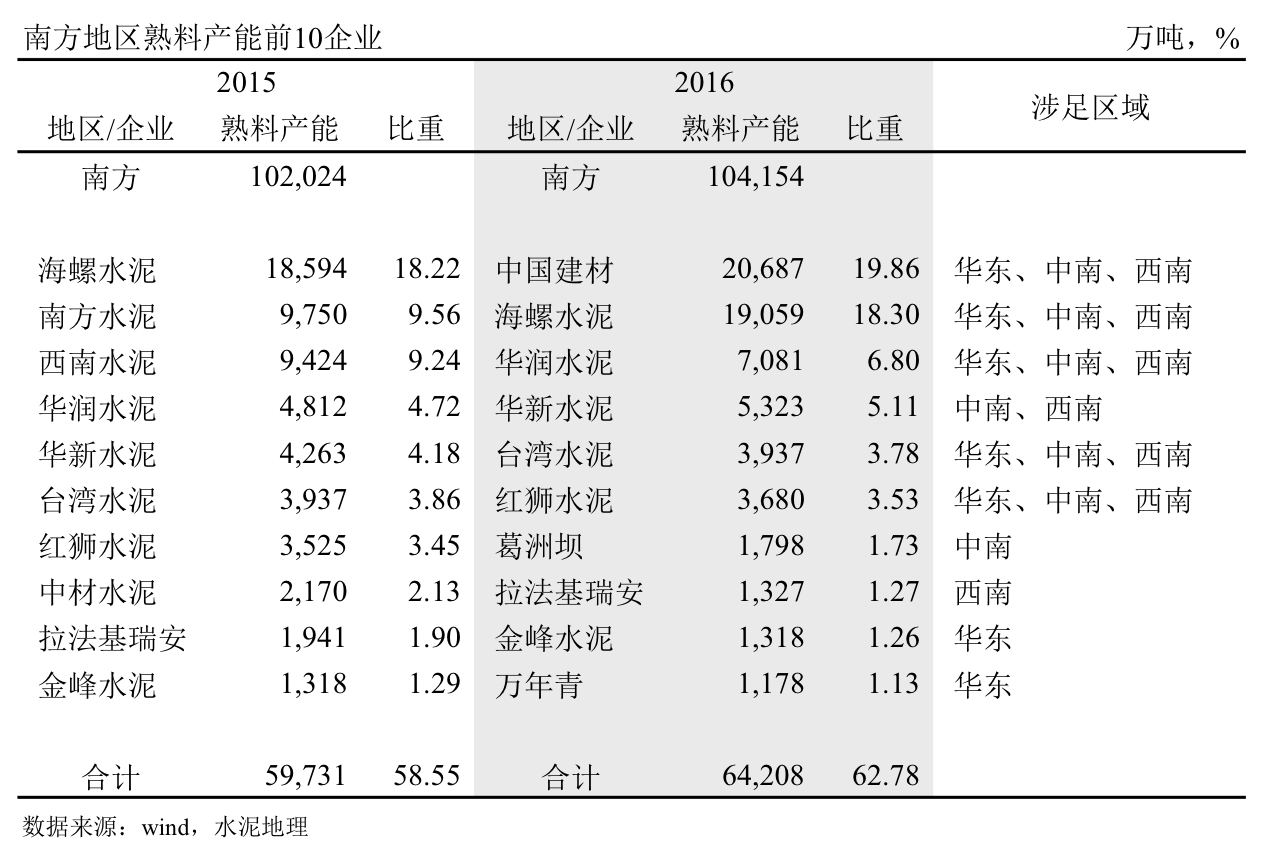

產(chǎn)能發(fā)揮率:2015年75.18%,高出北方地區(qū)20個(gè)百分點(diǎn),說明南方市場(chǎng)較北方市場(chǎng)有更大彈性。據(jù)水地理初步統(tǒng)計(jì),2016年新增14條生產(chǎn)線,熟料產(chǎn)能2,130萬噸,全部集中在中南和西南地區(qū);

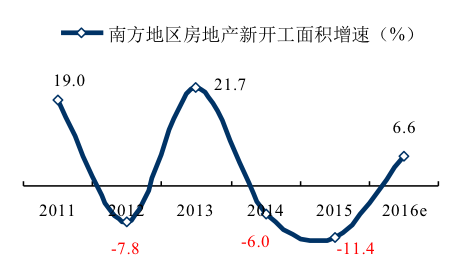

房地產(chǎn)新開工面積:2016年大幅反彈,6.64%,中南最高,19%,西南負(fù)增長(zhǎng),是今年水泥需求面改觀重要因素;

水泥產(chǎn)量:總量仍在高位,增速由負(fù)轉(zhuǎn)正,1.83%;

水泥價(jià)格:南方市場(chǎng)開放,物流便利,市場(chǎng)流動(dòng)性強(qiáng),價(jià)格波動(dòng)大。華東、西南是全國(guó)價(jià)格洼地,年末價(jià)格沖高至330元/噸,較年初增長(zhǎng)82元/噸;

集中度:兩材、華潤(rùn)、華新重組,提升集中度。

一、熟料產(chǎn)能發(fā)揮率

2015年,南方地區(qū)熟料產(chǎn)能發(fā)揮率(新型干法)75.18%,較2011年下跌9個(gè)百分點(diǎn),高出全國(guó)高出8個(gè)百分點(diǎn)。華東(不含山東),中南(不含河南)產(chǎn)能發(fā)揮率在79%水平,西南雖然需求增長(zhǎng)最快,但新增產(chǎn)能不斷,產(chǎn)能發(fā)揮率66.93%,遠(yuǎn)低于華東和中南地區(qū),2016年仍新增4條線,3條在云南,1條在貴州。

2015年,南方地區(qū)熟料產(chǎn)能發(fā)揮率(新型干法)75.18%,較2011年下跌9個(gè)百分點(diǎn),高出全國(guó)高出8個(gè)百分點(diǎn)。華東(不含山東),中南(不含河南)產(chǎn)能發(fā)揮率在79%水平,西南雖然需求增長(zhǎng)最快,但新增產(chǎn)能不斷,產(chǎn)能發(fā)揮率66.93%,遠(yuǎn)低于華東和中南地區(qū),2016年仍新增4條線,3條在云南,1條在貴州。

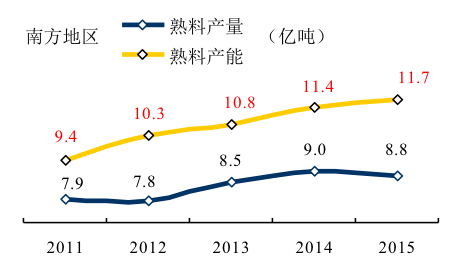

南方地區(qū)熟料產(chǎn)能增長(zhǎng)超過產(chǎn)量增長(zhǎng),2015年超出近3億噸,呈擴(kuò)大趨勢(shì)。

北方地區(qū)需求快速下行,引發(fā)南方企業(yè)關(guān)注,如何在窗口期進(jìn)行市場(chǎng)整合,南方地區(qū)有所實(shí)施。海螺在皖北、華潤(rùn)在福建、云南,采用不同形式聯(lián)手本地龍頭企業(yè),做好區(qū)域市場(chǎng)以應(yīng)對(duì)。

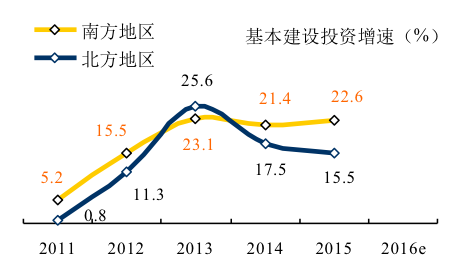

二、房地產(chǎn)&基本建設(shè)

南方地區(qū)2014年以來,受房地產(chǎn)影響,連續(xù)兩年兩位數(shù)負(fù)增長(zhǎng),截止2016年10月,房地產(chǎn)新開工面積同比增長(zhǎng)6.6%,是2016年水泥需求由負(fù)轉(zhuǎn)正推手。

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年后,國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展模式,但基本建設(shè)一直處在高位,并保持高速增長(zhǎng)。南方地區(qū)較北方增速要高,2016年統(tǒng)計(jì)局僅發(fā)布全國(guó)基建投資,未發(fā)布地方數(shù)據(jù)。從固定投資數(shù)據(jù)分析,南方投資數(shù)據(jù)增長(zhǎng)幅度仍然大于北方地區(qū)。

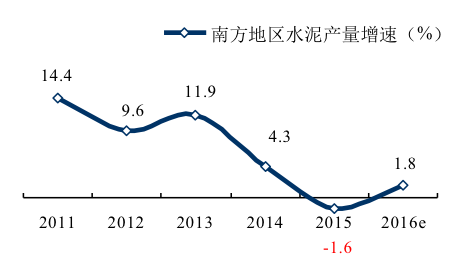

三、水泥產(chǎn)量

2014、2015年連續(xù)兩年走低,兩年間下跌13.5%(北方下降20%),較北方緩和的多。截止2016年10月,西南地區(qū)同比增長(zhǎng)8.7%,中南略增,華東持平去年,南方繼續(xù)維持一定需求增長(zhǎng)。

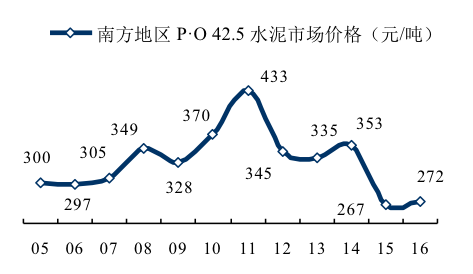

四、水泥價(jià)格

2016年南方水泥價(jià)由年初249元/噸上升至年末330元/噸;上升81元/噸,但前10個(gè)月價(jià)格在低位,全年僅比2015年高5元/噸。

2016年南方水泥價(jià)由年初249元/噸上升至年末330元/噸;上升81元/噸,但前10個(gè)月價(jià)格在低位,全年僅比2015年高5元/噸。

2016年末價(jià)格為2017年奠定一個(gè)理想價(jià)位。華南兩廣地區(qū)最為看好,需求、產(chǎn)能發(fā)揮率、集中度幾項(xiàng)指標(biāo)都優(yōu)于其他地區(qū)。

五、集中度

南方地區(qū)經(jīng)歷幾次較大規(guī)模整合:

2006年,拉法基拉開西南整合序幕;

中材進(jìn)入廣東;

2007年,中建材組建南方水泥;

2009年,臺(tái)泥收購(gòu)昌興;

2012年,中建材組建西南水泥;

2016年,央企兩材重組(中建材、中材)

華潤(rùn)于福建福泥、云南昆鋼重組;

華新與拉法基重組。

南方地區(qū),海螺、華潤(rùn)、華新、臺(tái)泥、紅獅初期以新建為主,確立其區(qū)域市場(chǎng)。中建材、拉法基以收購(gòu)為主。隨著市場(chǎng)進(jìn)程推進(jìn),定點(diǎn)收購(gòu)時(shí)有發(fā)生。

2016年,央企重組,華潤(rùn)與福泥、昆鋼重組,華新與拉法基重組,及早前臺(tái)泥收購(gòu)金大地,海螺參股淮北礦業(yè),使市場(chǎng)格局發(fā)生新的變化:

長(zhǎng)三角(上海、江蘇、浙江、安徽),海螺、中建材;

福建,華潤(rùn)、海螺、紅獅、金牛;

江西,中建材、萬年青、海螺、亞泥、紅獅;

湖北,華新、葛洲壩;

湖南,海螺、中建材、華新;

華南(廣東、廣西、海南),華潤(rùn)、海螺、中建材、臺(tái)泥;

西南,中建材、海螺、華新、紅獅、華潤(rùn)、臺(tái)泥。

多元格局在市場(chǎng)變化中演變、推進(jìn)。

結(jié)束語

南方地區(qū)產(chǎn)能占全國(guó)80%,權(quán)重大。在市場(chǎng)下行過程中,運(yùn)行指標(biāo)——產(chǎn)能發(fā)揮率仍然保持75%,大大高于北方地區(qū)。

海螺副董事長(zhǎng)王建超在談到目前水泥所面臨的環(huán)境區(qū)時(shí)指出:給水泥行業(yè)進(jìn)行供給策改革的窗口時(shí)間不多,也就是2~3年的時(shí)間。在這期間,行業(yè)實(shí)現(xiàn)市場(chǎng)協(xié)同、調(diào)整還是有一定彈性。行業(yè)一定要抓住難得的窗口期做好行業(yè)的整合、改革,否則將錯(cuò)失良機(jī)。越拖,改革的機(jī)會(huì)越少,改革的難度越大,現(xiàn)在停30%的產(chǎn)能就可維持市場(chǎng)價(jià)格,大家還有飯吃,但是當(dāng)需求下來50%之后就不可能了。象東北市場(chǎng)比較封閉,協(xié)同是最好做的,但由于沒有了需求,整個(gè)東北的水泥企業(yè)日子就會(huì)很難過。

海螺大部分產(chǎn)能集中在南方地區(qū),王建超副董事長(zhǎng)特意提到2~3年窗口期,表明海螺對(duì)北方市場(chǎng)很了解,也很清楚南方地區(qū)所面臨的問題,提出要抓緊窗口期做好行業(yè)的整合、改革,以免錯(cuò)失良機(jī)。

近期在皖北市場(chǎng)調(diào)研,看到海螺在市場(chǎng)整合中,表現(xiàn)非常的靈活性,海螺看重的不是報(bào)表,而是市場(chǎng)整合中表現(xiàn)出的實(shí)際效果,爭(zhēng)取的是共贏效果。華潤(rùn)在云南與昆鋼合作,也取得滿意的效果。南方地區(qū)區(qū)域龍頭企業(yè)間進(jìn)行小區(qū)域整合已有進(jìn)展,其經(jīng)驗(yàn)、成果也會(huì)隨之?dāng)U大。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。