會員登錄

會員登錄

貴州:高需求 高供給 高發展進程已過,面對未來

貴州,簡稱“黔”或“貴”,地處西南腹地,與重慶、四川、云南、廣西接壤,位于中國西南部高原山地,境內地勢西高東低,自中部向北、東、南三面傾斜,平均海拔1,100米。地貌可概括分為:高原、山地、丘陵和盆地四種基本類型,高原山地居多,素有“八山一水一分田”之說,是全國唯一沒有平原支撐的省份。

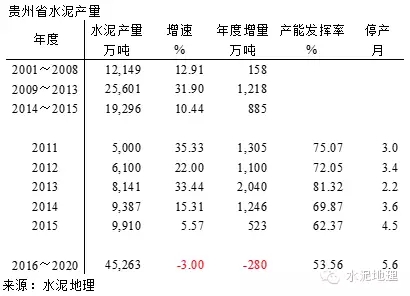

2001年以來,貴州水泥產量平均增速19%,2015年水泥產量9,910萬噸,是2001年920萬噸的11倍,這兩個指標僅次于青海,可見貴州水泥發展速度。

貴州2001年水泥產量排名21, 2014年第14位,2015年連跳三級晉升至第11位。

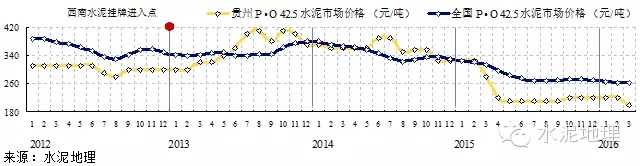

一、水泥價格

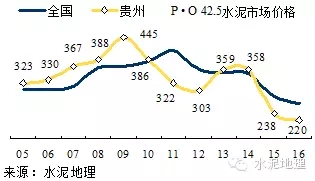

貴州供需大起大落對市場價格影響很大:

需求端:2008年4萬億投資,2012年房地產新開工面積連續兩年39%增速發力,2013年新開工面較2011年增長了1.9倍。

供給端:2009~2011年3年投產40條線,3,850萬噸產能。2013、2014年再投23條,2,800萬產能噸。

價格跟著供需走,4萬億催生價格上行,2009年后新增產能又把價格拉下來;2012年房地產市場啟動,再一次將價格托高,2014年新投產能再把價格拖下來。

2015年是價格最低一年,也是同比下降幅度最大一年,較2014年跌去120元/噸,在5月旺季下跌后再也沒有反彈起來。2015年水泥產量增速5.6%,列全國第二,產量雖增價格超跌,究其原因是供給端連續新增產能實在過大,需求端即使增長,也無法消化連續過快增長的產能。

二、水泥產量

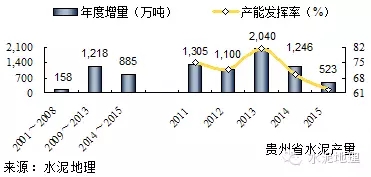

受4萬億投資拉動效應,貴州水泥產量超高速發展,2009年連續3年保持30%以上增長,2010年達到38.5%,這一記錄在中國水泥史上恐怕是前無古人,后無來者。2009年以來從產量2,000多萬噸,6年間連跳7級越到9,910萬噸,離億噸只差一步之遙。這么快且大幅度增長也唯有貴州。

2013年水泥產量增速從33%高速回落,2014年,15%,2015年,6%,回落了27個百分點,下的也夠快。好在產量還在增長,但新增產能增長勢頭超過了產量。

三、新增產能

貴州強勁的水泥需求為貴州水泥發展帶來難得發展機遇。第一條新型干法生產線是榮盛建材集團2001年在黔西南建設的1000/t/d 線;現已關停。

2006年,世界水泥巨頭拉法基進入,收購六盤水水城、遵義頂效、黔西南新蒲3條線,產能152萬噸,占貴州新型干法產能53%。在當時中國水泥市場引起很大轟動,貴州水泥由此進入關注水泥從業者的眼球。

2007~2008年,這一段水泥工業在低位發展,新型干法生產線從7條增加到12條線,670萬噸產能。當時愁的是發展太慢,沒有大企業進入。只有幾家外地民企進入貴州,拉法基規模不大,獨處一隅,收獲頗豐。

2009~2011年,貴州水泥工業發生最大變化時,一掃萬馬齊喑局面,新型干法如火如荼大干快上。

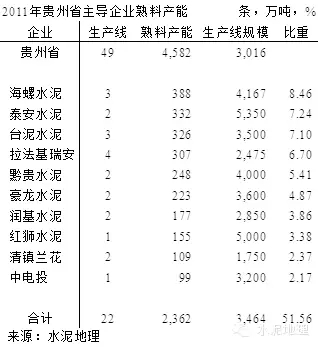

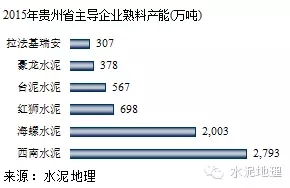

海螺、臺泥、紅獅國內前10大集團進入,在水泥需求高增長背景下,本地企業蜂擁而至,和廣西水泥發展模式截然相反,過于分散,集中度過低,拉法基退居到第4位,海螺產能第一位,也僅只占8.46%,前10 產能51.56%。在這種群龍無首市場環境中,效益急轉直下。

—— 需求:水泥產量,3年持續35%增速,產量從2,700萬噸增長到5,000萬噸,年遞增770萬噸。

—— 供給:熟料產能,3年建成投產40條線,熟料產能3,860萬噸(設計產能),盡管需求在快速增長,也有落后產能淘汰空間,但供需間增長存在差異,必然反映到市場價格上。

—— 價格:2009年,445元/噸,2011年回落到322元/噸,價格下跌123元/噸。

這3年,貴州水泥工業是喜樂哀愁滋味都嘗到了,接著就是復制南方水泥重演"浙江現象"。

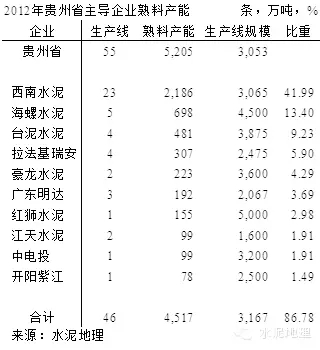

2012年,西南是全國第三大區域市場,正處于上升期,大企業剛開始進入,但地方單體企業一窩蜂進入,市場秩序混亂。中國建材看準機會組建西南水泥,2012年底掛牌進入進行市場整合。

西南一次性大手筆收購23條線,熟料產能2,186萬噸,占產能42%,改變貴州水泥產業集中度過于分散局面,極大地推動市場整合進程。前10集中度從51.56%提高到86.78%,提高35個百分點。就是這么巧,中國建材每次進入新市場,市場就會轉好。2013、2014年水泥價格走高,西南水泥又一次分享市場秩序改變所帶來的利潤回報。

2012~2015年,期間,新投31條線,熟料產能4,100萬噸,仍然在新增產能快速跑道上疾奔。西南水泥、海螺兩家企業產能超過2,000萬噸,兩家獨大局面形成,紅獅3條線,平均規模7500t/d,躋身產能規模第3。

2015年,生產線81條,熟料產能,8630萬噸。西南,30條線產能2,800萬噸,占比30%;海螺15條線,產能2,000萬噸,占比20%。

不完全統計,在建線5條,700萬噸,集中在黔東北、黔東南地區。

四、供需關系

應該說貴州是最好的市場,但需求、供給兩端都沒有得到很好控制,貴州一心想在這一輪經濟增長中打個翻身仗,改變邊老窮困地區面貌,提高老百姓生活水平,徹底摘掉窮困帽子。必定上基本建設,搞房地產。水泥產業也沒含糊,急于求成,不計后果。需求端這么快的增長,供給端也沒閑著,一下子就把產能搞了上去。

2001~2008年,發展期,生產水泥1.2億噸,平均年增速13%,年增量158萬噸;

2009~2013年,快速發展期,生產水泥2.56億噸,增速32%,年均增量1 ,218萬噸;

2009~2013年,平臺期,生產水泥1.93億噸,增速10%,年均增量885萬噸。年產量9,000萬噸以上,高于前期,年增量低于前期。

貴州需求還處于增長中,產能發揮率表現還較北方好很多,2015年62.37%,較2013年下滑19個百分點,這么大幅度下滑為后期帶來很大壓力。北方地區不僅淡季設備開不起來,旺季也開不起來。這一現象越來越向全國蔓延,如何破解產能過剩已不是區域、產業問題。貴州經歷兩輪市場拉動,但都沒有穩住。這次是否"狼"真來了,市場會不會再來一次機會。

五、產能結構、區域、集中度

1. 產能結構

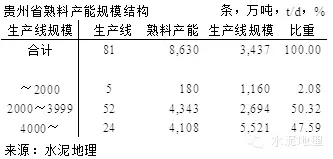

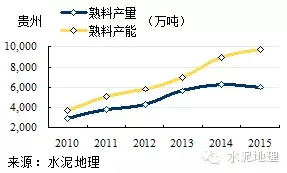

貴州81條生產線,熟料產能8,630(設計能力)萬噸, 4000 t/d 規模以上生產線24條,熟料產能4,108萬噸,占比48%,比較低。中小規模生產線,57條,占比52%。2015年貴州熟料產量6,028萬噸,熟料產能遠高于熟料產量。

2. 區域

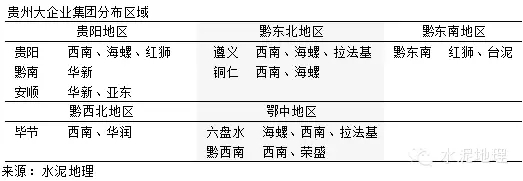

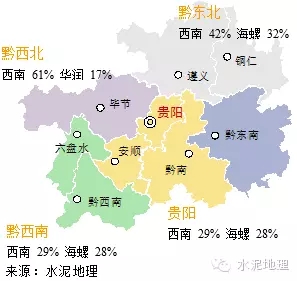

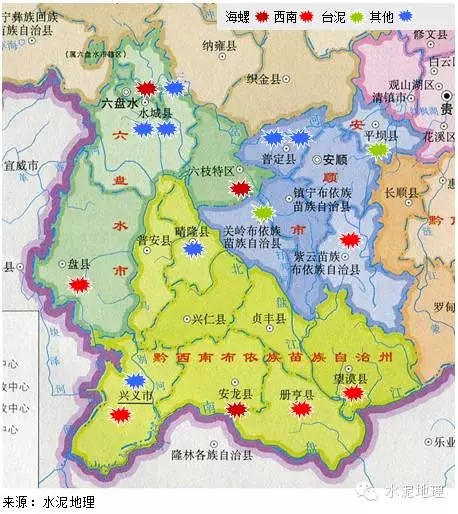

貴州劃分為貴陽、黔東北、黔東南、黔西北、黔西南五個地區。

1) 貴陽地區

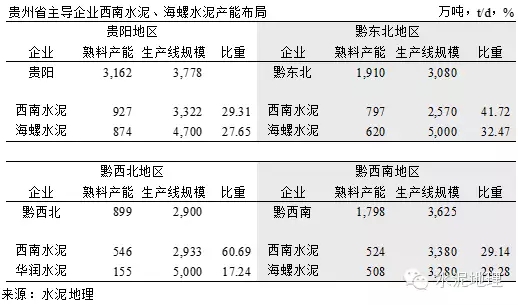

含貴陽、黔南、安順,貴州省最大水泥產銷區,27條線,熟料產能3,160萬噸。西南9條線,930萬噸,占比29%,在三地都有分布,主要集中在黔南;海螺6條線,870萬噸;占比28%,分布在貴陽和黔南;臺泥3條線,400萬噸產能,在安順;紅獅2條線,390萬噸產能,在貴陽東側黔南地區龍里。

黔東北,遵義、銅仁。貴州第二大水泥生產基地。20條線,1,900萬噸。西南10條線800萬噸,產能占比42%;海螺4條線,產能620萬噸, 產能占比32%。兩家在兩地都有分布。

2) 黔西南地區

六盤水、黔西南。16條線,熟料產能1,800萬噸。西南、海螺兩家在這一區域勢均力敵,都是5條線,500萬噸產能。西南產能主要分布黔西南,海螺分布在六盤水。本地企業榮盛、晴隆單線分別為7500、6000 t/d 線;時隔10年,拉法基兩條小線相形見絀了。

3) 黔東南地區

8條線,熟料產能860萬噸。紅獅萬噸線2015年12月下線投產,將根本改變現行市場格局,這里原是清一色的7條2500 t/d 規模生產線;臺泥、明達各有兩條。

4) 黔西北

畢節。10條線,900萬噸。西南一家獨大,6條線,550萬噸,產能占比60%。華潤一條5000 t/d 線。

3. 集中度

貴州集中度變化很有戲劇性,2006年拉法基進入不起眼的貴州;時隔4年,海螺、紅獅于2010年進入,2012年,西南水泥大舉進入,貴州市場格局初步形成。

1) 西南水泥

西南水泥除黔東南外都有涉足,以快速推進方式進入,在各區產能規模上處于領先,尤其在黔西北,產能占比61%,其次在滇東北,42%。西南水泥進入貴州對提高集中度、區域市場劃分起到很大推動作用,為進一步市場整合奠定了基礎。西南以收購為主,生產線規模偏低,但在以高原、山地、丘陵為主的貴州市場,運輸半徑受限,練好內功、降低成本對提升西南水泥競爭力還有空間。

2) 海螺

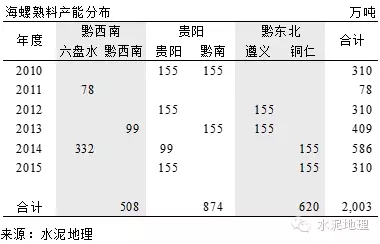

貴州是繼安徽、湖南之后,海螺第三大熟料基地,也是西南市場核心區域,15條生產線,2,000萬噸熟料產能規模。

海螺在貴州戰略推進和其他地區一脈相承,但也有其特點:

北起遵義、貴陽、南到黔南為中軸線向兩翼展開,形成東北至西南走向,完成在黔東北、貴陽、黔西南三地區六市布局。

海螺產能規模擴張遵循兩個二維表:

時間 + 區域,以時間為軸線建設基地,逐步延伸,擴大區域;

規模 + 市場,基地建設分步實施,規模擴張與市場成長同步;

由此,海螺將單點規模擴張將時間拉長,同步市場容量成長融入市場。隨著區域間布局匹配、完成,在運營管理、市場協同、生產備件實現大區一體化管理,降低運營成本。這就是海螺在任一區域市場都有市場競爭力的保證。

3) 紅獅

2010年進入,在黔南州龍里縣建設第一條5000 t/d線,目標市場貴陽;時隔4年之后龍里7500 t/d 二線投產;一年之后萬噸線在黔東南州岑鞏縣落地;銅仁市江口縣6000t/d 線2月底投產。紅獅三點4線,生產線平均規模超過7000 t/d。集中在東部地區,是紅獅產能規模布局最為集中的區域。

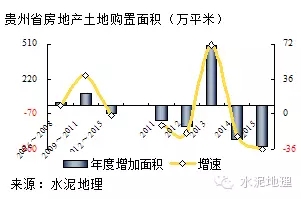

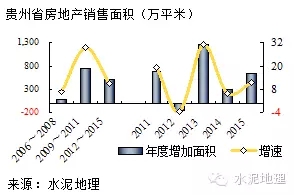

六、房地產影響

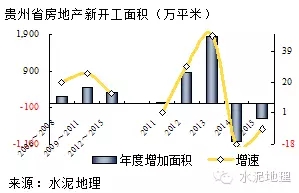

貴州2012年、2013年房地產著實火了一把,但隨之也進入下行通中。

新開工面積,2011年新開工面積2,900萬平米,2012年3,800萬平米,2013年摸高到5,600萬平米, 兩年內增長近兩倍。2014年快速回落,4,600萬平米,2015年進一步回落。土地購置面積,周期更短一些。

在房地產新開工、土地購置面積供給端嚴控下,房地產銷售形勢表現不錯,2006年以來銷售都有增長,2009~2011年是銷售紅火期,平均年銷售增長750萬平米。2009~2011年增量雖有下降,但仍人500萬平米以上。

結束語

貴州水泥工業走上快速發展之路,需求、供給端你追我趕,供給增長超過需求,并呈放大態勢。2015年熟料產量負增長,-3.44%,2016年新增產能還在繼續,甚至還有擬建產能伺機而動。市場有再大胃口恐怕也難以咽下這塊"新增蛋糕"了。

貴州水泥需求還未到拐點,但市場供過于求的拐點此起彼落,市場早已領教。

2008年以來,水泥產量年年遞增,但價格卻從2009年開始回落,究其原因,新增產能更是大幅度的飆升,2012年,水泥產量22%(前今年都是30%以上),)也難以"喂飽"不斷新增的產能,價格一路走低,從2009年445元/噸下跌到2012年的303元/噸,跌去142元/噸。

再仔細看一下新增產能和價格非常同步,價格漲,新增產能就會"上“,價格降,新增產能也會"下"。這已在各地市場都有所表現,華南此次批線有市場和價格的背景。所以如何控制市場價格,不要讓水泥成為"暴利"產業,讓人惦記。

2013年,房地產爆發式增長再一次拉動水泥需求,價格反彈。貴州確實給市場太多想象空間,緊接著,又引發了新增產能大躍進。

市場大起大伏,也給了大企業集團機會。

海螺看準了貴州市場成長的高速度,在貴州投入最大、出手最快,沿東北至西南走向強勢布局,對貴州形成15條線,2,000萬噸產能規模區域市場布局。

西南水泥,看到水泥產量增長見頂,市場價格回落,果斷在2012年年末進入,一舉收獲2,800萬噸產能,成為貴州產能最大企業。兩家占貴州產能55%,也是兩家在西南地區占比最高地區。

兩家同在黔東北、貴陽、黔西南市場,在市場整合上方向一致,但在推進進度和操作上取決于市場變化節奏。黔西北西南水泥一家獨大,華潤有一條5000 t/d 線,影響不是太大。

本文將貴州省部分區域進行簡要分析:

貴陽是貴州最大市場,海螺、西南在此都有布局,黔南、黔東南、銅仁在其東北向,生產線密布、縱橫交錯。這一市場會有不小變化。

紅獅在黔南龍里、黔東南岑鞏和今年2月在銅仁江口三點聚集4條大規模生產線,平均規模7000 t/d以上,熟料產能850萬噸,紅獅在這一區域市場布局有它的想法。

黔南龍里紅獅:2014年11月投產7500 t/d 二線,成為貴陽周邊規模最大生產基地之一。

黔東南岑鞏紅獅:2015年12月投產貴州首條10000 t/d 線。

銅仁江口紅獅:2016年2月投產5000 t/d 線。

此區域清鎮海螺3條5000 t/d 配置,銅仁海螺、貴定海螺、平壩臺泥都是雙5000 t/d線,惠水西南7200 t/d 線、修文西南5000 t/d 線,都勻豪龍4000 t/d 線,其他大部是2500 t/d 級別規模生產線。

紅獅三個基地布局非常清晰,貴陽是貴州核心市場,龍里紅獅是從東面進入貴陽,把貴定海螺攔在身后,而其他方向企業家數多。在岑鞏、江口先后投下5000、10000 t/d 規模生產線,規模成本優勢明顯,區位較銅海螺仁更具優勢。周邊2500t/d 線只有練內功降本,加上運輸成本較低進行較量了。

相比較,西南向地區較東北向地區從生產線規模、密度、競爭格局要要緩和的多。六盤水海螺位于六枝和六盤水兩地,六盤水是收購企業,周邊三家企業拉法基、豪龍、水鋼都具特色,生產線過于集中,海螺并不占優。

西南水泥在六盤水和西南地區生產線均是單點2500 t/d 生產線,市場相對獨立,西南在興義5000、3200 t/d 線主要面對榮盛7500 t/d 線挑戰。

安龍海螺獨立一條3200 t/d線,和廣西百色通鴻、云南文山海螺形成區域。

盡管貴州在2012年進行過一次較大規模的市場整合,但緊接著又經歷了一次市場震蕩起落,沒有給市場喘息機會。2016年市場還處于一個洗牌過程中,需求、供給都出現回落,但供需的矛盾更加突出了。

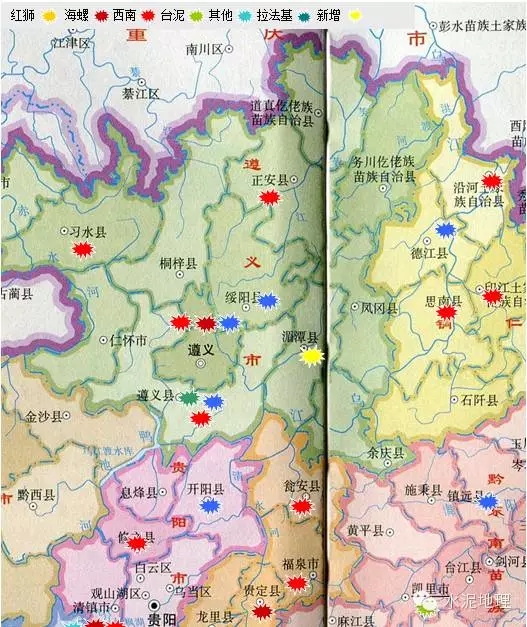

下面再給出一張遵義—貴陽—黔南和周邊部分地區的生產線分布圖,不細做分析了,幾點印象:

—— 布局很分散;

—— 布局分散原因,是貴州地勢決定;

—— 單線小市場和規模生產基地間較量,生產成本+ 運輸成本較量,也就是相互間揚長補短的過程。

或是大企業間相互合作共贏局面,那就要看對市場理解和把握了。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。