會(huì)員登錄

會(huì)員登錄

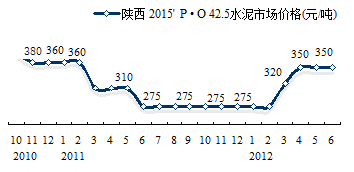

陜西:供需變化,價(jià)格波動(dòng),催生市場(chǎng)整合

陜西,簡(jiǎn)稱“陜”或“秦”,省會(huì)古都西安。因秦嶺、淮河一線而橫跨北方與南方。位于西北內(nèi)陸腹地,橫跨黃河和長(zhǎng)江兩大流域中部,連接中國(guó)東、中部地區(qū)和西北、西南的重要樞紐。

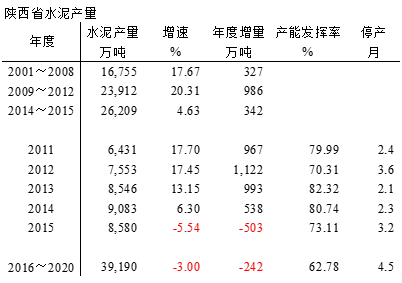

陜西地理位置在中部,水泥產(chǎn)量規(guī)模也逢中,全國(guó)排名第15位,是西北產(chǎn)量最大地區(qū)。2001~2015年,陜西水泥工業(yè)迅猛發(fā)展,平均增速15.77%,僅低于青海、貴州、西藏、內(nèi)蒙,高出全國(guó)6個(gè)百分點(diǎn)。2015年水泥產(chǎn)量首度負(fù)增長(zhǎng),-5,54%,產(chǎn)量8,580萬(wàn)噸,較上年跌去500萬(wàn)噸。

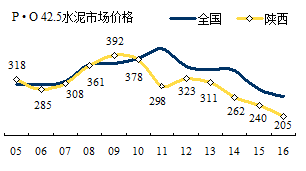

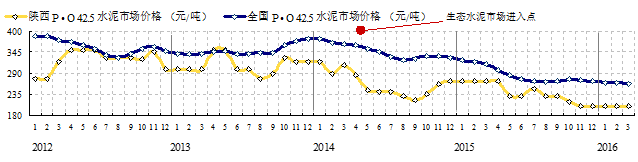

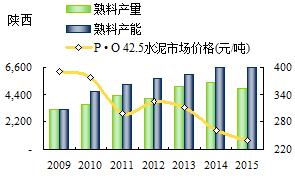

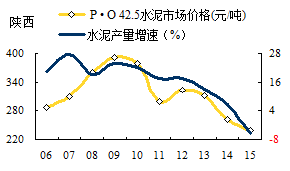

一、水泥價(jià)格

從陜西的水泥價(jià)格走勢(shì)看到了什么?

— 價(jià)格分上下波段,以2009年為界,提前全國(guó)兩年;

— 2005~2009年,價(jià)格上行波段,

2005、2009年價(jià)格高于全國(guó);

— 2010~2015年,價(jià)格同步全國(guó),持續(xù)走低,價(jià)格落差在40元/噸以上。

— 2016年價(jià)格價(jià)格僅高于和其一字之差的鄰居 ——山西,205元/噸。

在價(jià)格的背后,需求、供給、供需關(guān)系,集中度,到底是什么原因?陜西水泥產(chǎn)量增速列全國(guó)前5,價(jià)格表現(xiàn)怎么會(huì)是這樣?

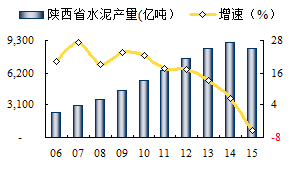

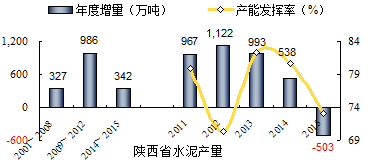

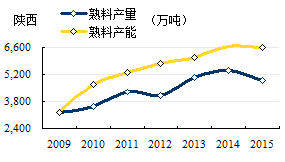

二、水泥產(chǎn)量

陜西水泥產(chǎn)量沒(méi)有走彎路,是線性上升,2013年上到了一個(gè)臺(tái)階,在高位穩(wěn)了一下沒(méi)有向華北、東北即可掉頭向下。

增速曲線,2010前在一個(gè)水平高位上,而后下滑有跳水感覺(jué),下落加速度越來(lái)越快。2013年以來(lái),下滑的幅度之差是4、7、11個(gè)點(diǎn)。對(duì)于北方地區(qū)省份來(lái)說(shuō),都在關(guān)心2016年是否能止跌企穩(wěn)。

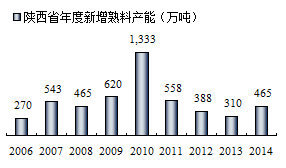

三、新增產(chǎn)能 & 發(fā)展進(jìn)程

陜西省水泥工業(yè)發(fā)展每向前走一步,都有進(jìn)有退,在一些人看來(lái)是"惡性競(jìng)爭(zhēng)",在筆者看來(lái)是"優(yōu)勝劣汰"。市場(chǎng)就是這樣,大浪淘沙,產(chǎn)業(yè)常駐,留下的是優(yōu)勝者。

陜西第一條2500 t/d 線出自號(hào)稱"亞洲第一"的陜西省耀縣水泥廠(秦嶺水泥前身)。1991年建成,算下來(lái)是全國(guó)2500t/d 規(guī)模以上第7條生產(chǎn)線。

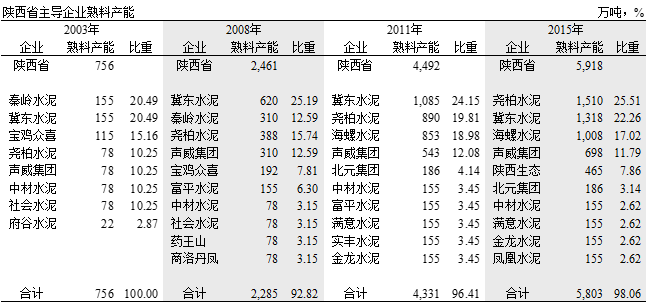

1) ~2003年

全省7條新型干法生產(chǎn)線,產(chǎn)能620萬(wàn)噸,8家企業(yè),秦嶺、2條線,155萬(wàn)噸,冀東唯一一條5000 t/d 線;老三眾喜,4條小線,產(chǎn)能115萬(wàn)噸;堯柏、中材(2003年收漢江)、聲威、社會(huì)都是2500 t/d 線。可以說(shuō)幾家基本都堅(jiān)持做了下來(lái),老大、老三沒(méi)有堅(jiān)持到最后。

2) 2004~2008年

全省29條生產(chǎn)線,產(chǎn)能2,460萬(wàn)噸,15家企業(yè)。冀東4條5000 t/d 線,產(chǎn)能620萬(wàn)噸,規(guī)模超越對(duì)手秦嶺。秦嶺、堯柏、聲威產(chǎn)能都超過(guò)了300萬(wàn)噸。4家企業(yè)占比超過(guò)70%。市場(chǎng)形成兩家本地、兩家外來(lái)企業(yè),兩家國(guó)企、兩家民營(yíng)企業(yè)同臺(tái)競(jìng)技局面。期間富平水泥(浙江水泥)由意大利水泥接手。

3) 2009~2011年

全省41條生產(chǎn)線,產(chǎn)能4,500萬(wàn)噸,14家企業(yè)。在4萬(wàn)億投資背景下,陜西水泥工業(yè)發(fā)展最快時(shí)期。期間發(fā)生重大變化,陜西水泥工業(yè)開(kāi)始大規(guī)模重組:

冀東,通過(guò)曠日持久的馬拉松談判,2009年9月終于接手秦嶺,并購(gòu)后8條線,產(chǎn)能1,085萬(wàn)噸,產(chǎn)能占比24%;

堯柏,加大在漢中擴(kuò)張,鞏固勢(shì)力范圍,同時(shí)在商洛、安康收購(gòu)3家企業(yè),11條線,產(chǎn)能900萬(wàn)噸,產(chǎn)能占比20%,堯柏在陜南7條線,近600萬(wàn)噸產(chǎn)能,形成一個(gè)相對(duì)封閉市場(chǎng)主控區(qū)域;

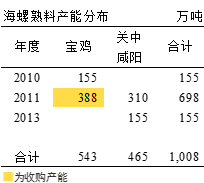

海螺,期間最大變數(shù),海螺2010年11月在寶雞千陽(yáng)投下第一條5000 t/d 線,拉開(kāi)進(jìn)陜進(jìn)軍序幕。而此時(shí)最有上升勢(shì)頭的地方民營(yíng)企業(yè)企業(yè)眾喜水泥,手握3條5000 t/d 線,一條投產(chǎn)、一條在建、一條前期,合計(jì)8條線,產(chǎn)能660萬(wàn)噸,集中在寶雞,擬在寶雞一統(tǒng)天下。千山海螺和眾喜在鳳凰山二線先后在2010年10月、11月投產(chǎn),在同一市場(chǎng)打響了遭遇戰(zhàn),市場(chǎng)如戰(zhàn)場(chǎng)。眾喜盡管有7條線在寶雞,海螺只一條5000t/d 線,但海螺的成本優(yōu)勢(shì)大家都有領(lǐng)教。眾喜王老板確實(shí)沒(méi)有領(lǐng)教過(guò)海螺的市場(chǎng)作風(fēng),市場(chǎng)份額的爭(zhēng)奪必然是價(jià)格開(kāi)路,價(jià)格兩次跳水下滑了85元/噸,眾喜從市場(chǎng)上拿不到錢,還有投錢建線,的資金鏈發(fā)生問(wèn)題,無(wú)心戀戰(zhàn)。2011年8月最不情愿地將股權(quán)出讓海螺,沒(méi)有其他企業(yè)愿意接手。而隨后就是價(jià)的回升,海螺接手后將眾喜4條小規(guī)模生產(chǎn)線關(guān)停。這就是市場(chǎng)一個(gè)縮影。

聲威,沒(méi)有大動(dòng)作,但一直悶頭夯實(shí)自己地盤,咸陽(yáng)2條2500 t/d 線;銅川生產(chǎn)基地位置適中,下探西安,上接延安、榆林,2009年投產(chǎn)5000 t/d 二線;2010年,寶雞2500 t/d 線落地。期間多家大企業(yè)欲將聲威納入旗下,都看中聲威資產(chǎn)+市場(chǎng),但價(jià)格''標(biāo)"的不夠,都未果。

陜西前4企業(yè)發(fā)生了變化,海螺取代秦嶺。國(guó)內(nèi)老大海螺入陜打了個(gè)"閃電戰(zhàn)",快速得手,讓北方企業(yè)感到了差距;堯柏認(rèn)清形勢(shì)避免鋒芒,獨(dú)辟蹊徑在陜南經(jīng)營(yíng)自己可控"自留地";冀東、秦嶺間持久的拉鋸戰(zhàn)終于在海螺入陜之前拿下,后期證明也是"包袱";聲威不做聲做自己的事情,但他深知自己的身份和"市場(chǎng)分量"。至此,陜西4家主導(dǎo)企業(yè)格局形成,冀東、堯柏、海螺、聲威。產(chǎn)能占75%

4) 2012~2015年

51條生產(chǎn)線,產(chǎn)能5,900萬(wàn)噸,14家熟料企業(yè)。4萬(wàn)億效應(yīng)不再,市場(chǎng)進(jìn)入高位平臺(tái)期,下行態(tài)勢(shì)日趨明顯,市場(chǎng)出現(xiàn)拉鋸戰(zhàn),你來(lái)我往,但也有波瀾:

最值得稱道的是堯柏張老板,2009年筆者在陜西市場(chǎng)調(diào)研,和張老板之有了結(jié)緣。一句話,張老板是一個(gè)審時(shí)度勢(shì)的老板,思想獨(dú)到,與時(shí)俱進(jìn),善于果斷抓住機(jī)會(huì),干自己能干的事。思路非常清楚:有所為有所不為。

堯柏水泥蒲城起家,進(jìn)入西安腹地,獨(dú)僻陜南耕耘。一家民營(yíng)企業(yè)做成一個(gè)主控小區(qū)域,新建收購(gòu)并舉,做到如此規(guī)模,只此一家,這不為過(guò)。下面還會(huì)講兩個(gè)故事。

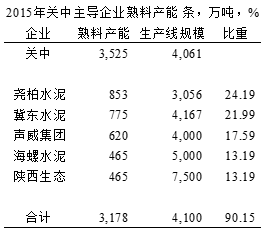

關(guān)中地區(qū),競(jìng)爭(zhēng)最為激烈,主要是家數(shù)過(guò)多,產(chǎn)能過(guò)于集中,是集重兵、重器之地。堯柏、冀東、聲威、海螺、新問(wèn)世的生態(tài)水泥,還有兩家5000 t/d 單線企業(yè),面對(duì)這樣的局面,張老板為之也用了心思。

2012年,收購(gòu)蒲城富平、實(shí)豐、陽(yáng)山莊三家企業(yè),2013年,收購(gòu)銅川藥王山2條2500 t/d 線,合計(jì)5條線,產(chǎn)能540萬(wàn)噸,進(jìn)一步提升產(chǎn)業(yè)集中度,為推進(jìn)市場(chǎng)整合奠定基礎(chǔ)。

2014年,半路殺出程咬金,生態(tài)從不景氣的煤炭產(chǎn)業(yè)轉(zhuǎn)型進(jìn)入市場(chǎng)表現(xiàn)尚可的水泥業(yè),4月陜西生態(tài)生產(chǎn)線投產(chǎn),市場(chǎng)上馬上給以顏色,價(jià)格走低。

2015年,產(chǎn)能排名再次改寫,堯柏、冀東、海螺、聲威,產(chǎn)能1,500、1,200、1,000、7,00、454萬(wàn)噸。堯柏產(chǎn)能排名從2003年第4跳到第1,涉足陜南、關(guān)中。

海螺水泥以51%的股份占比成為西部水泥(堯柏)控股股東,預(yù)計(jì)2016年上半年完成。這么快的"彎道超車"整合推進(jìn)超市場(chǎng)預(yù)期。表現(xiàn)海螺、西部水泥從未來(lái)市場(chǎng)發(fā)展高度著眼,這是產(chǎn)業(yè)發(fā)展必經(jīng)的歷程。兩家合并后,產(chǎn)能超過(guò)2,500萬(wàn)噸,市場(chǎng)前4發(fā)生了變化,力量制衡的差距也在加大。

陜西市場(chǎng)高潮迭起,主導(dǎo)企業(yè)幾經(jīng)易主,市場(chǎng)在推動(dòng)產(chǎn)業(yè)進(jìn)行調(diào)整,企業(yè)加快分化,產(chǎn)業(yè)在向成熟、健康方向發(fā)展,但要有明白人領(lǐng)路。

四、供需關(guān)系

陜西水泥市場(chǎng)是一個(gè)快速發(fā)展市場(chǎng),正是這個(gè)原因,在業(yè)內(nèi)素有南海螺北冀東的兩巨頭都看中了陜西,昔日的戰(zhàn)略伙伴在陜西貼面相遇。

2001~2008年,發(fā)展期,生產(chǎn)水泥1.68億噸,平均年增速17.67%,年增量327萬(wàn)噸;

2009~2012年,高速發(fā)展期,生產(chǎn)水泥2.39億噸,增速20.31%,年均增量986萬(wàn)噸;

2013~2015年,高位平臺(tái)期,生產(chǎn)水泥2.62億噸,增長(zhǎng),4.63%,年均增量342萬(wàn)噸,產(chǎn)量尚在高位,出現(xiàn)負(fù)增長(zhǎng)。

陜西水泥泥產(chǎn)量在持續(xù)高速增長(zhǎng)后進(jìn)入高位,2014年見(jiàn)頂,2015年回到2013年水平,仍在8,500萬(wàn)噸以上,產(chǎn)能發(fā)揮率73.11%,較2013年下滑9個(gè)百分點(diǎn)。

陜西水泥市場(chǎng)供需關(guān)系發(fā)生變化,反映在市場(chǎng)價(jià)格上,由此催生市場(chǎng)整合。

五、產(chǎn)能結(jié)構(gòu)、區(qū)域、集中度

1. 產(chǎn)能結(jié)構(gòu)

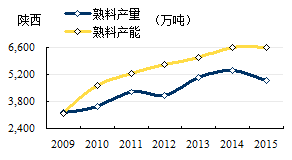

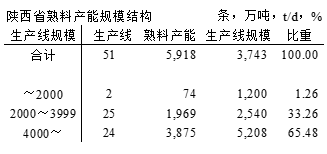

陜西51條生產(chǎn)線,熟料產(chǎn)能5,918(設(shè)計(jì)能力)萬(wàn)噸, 4000 t/d 規(guī)模以上生產(chǎn)線24條,熟料產(chǎn)能3,875萬(wàn)噸,占比65%,中等水平(廣西85%)。中小規(guī)模生產(chǎn)線,27條,占比35%。2015年陜西熟料產(chǎn)量4,901萬(wàn)噸,熟料產(chǎn)能超過(guò)熟料產(chǎn)量。

2. 區(qū)域

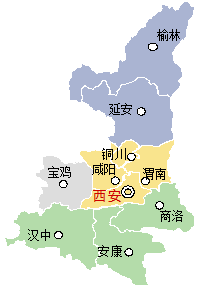

陜西劃分陜北、關(guān)中、寶雞、陜南四個(gè)地區(qū)。

1) 關(guān)中地區(qū)

西安、咸陽(yáng)、銅川、渭南,28條線,熟料產(chǎn)能3,525萬(wàn)噸,占全省60%,生產(chǎn)線平均規(guī)模4,000 t/d。堯柏地處渭南、西安;生產(chǎn)線規(guī)模偏小;冀東、聲威在咸陽(yáng)、銅川;海螺在咸陽(yáng);生態(tài)在渭南;銅川兩家單線5000 t/d 線。市場(chǎng)重疊,產(chǎn)能交叉,規(guī)模相當(dāng),在市場(chǎng)下行背景下,一場(chǎng)難解市場(chǎng)格局。

正是認(rèn)識(shí)到這一點(diǎn),堯柏和海螺聯(lián)手意在優(yōu)劣式互補(bǔ),減少市場(chǎng)摩擦,形成區(qū)域劃分、市場(chǎng)可控。關(guān)中市場(chǎng)事關(guān)陜西全局,前后經(jīng)歷3次整合,兩家的產(chǎn)能達(dá)到1,300萬(wàn)噸,再一次形成4家格局。

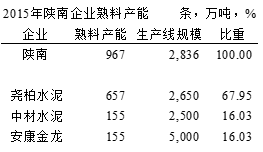

2) 陜南地區(qū)

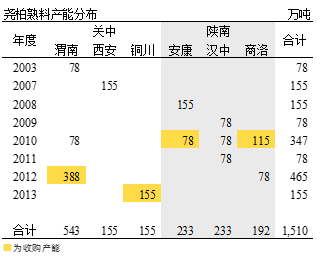

漢中、商洛、安康,11條線,熟料產(chǎn)能967萬(wàn)噸。陜南只有兩家熟料生產(chǎn)能力企業(yè)。堯柏一家熟料產(chǎn)能占到84%。堯柏,一家民營(yíng)企業(yè),在高速發(fā)展的市場(chǎng)中縱觀大局,一方面加快自身發(fā)展,另一方面就是同步市場(chǎng)整合。

在漢中洋縣、勉縣、西鄉(xiāng)3點(diǎn)布局,未給他人留下插足落腳之地,安康建設(shè)5000 t/d 線,商洛建設(shè)2500 t/d 線,形成陜南區(qū)域市場(chǎng)。

堯柏在漢中完成布局,繼續(xù)擴(kuò)大坐實(shí)區(qū)域,向安康、商洛發(fā)展;2010年收購(gòu)安康江華,商洛丹鳳和秀山龍3家企業(yè),坐實(shí)了陜南地區(qū)。

堯柏張繼民明老板做為一位地方民營(yíng)企業(yè)家,其眼光、意境超過(guò)自身所處位置。去年年底又和海螺合作,再一次超越自我,從產(chǎn)業(yè)的角度對(duì)化解產(chǎn)能過(guò)剩,進(jìn)一步推動(dòng)市場(chǎng)整合跨出一大步。

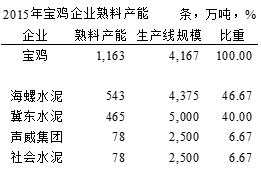

3) 寶雞地區(qū)

海螺4條線,規(guī)模最大。但寶雞產(chǎn)能供給遠(yuǎn)超市場(chǎng)需求,由于運(yùn)輸成本,對(duì)西安市場(chǎng)只能望梅止渴。從現(xiàn)在看來(lái),冀東收秦嶺,海螺收眾喜,都未能形成橋頭堡,只是減少了競(jìng)爭(zhēng)對(duì)手。

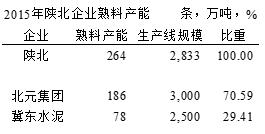

4) 陜北地區(qū)

榆林、延安。陜北地區(qū)沒(méi)有石灰石資源,是以化工廢棄物作為原料。兩家熟料企業(yè)。北元和2012年冀東收購(gòu)一家企業(yè)。聲威在陜北有粉磨站。

陜北和山西、內(nèi)蒙、寧夏交界,這幾個(gè)區(qū)域產(chǎn)能嚴(yán)重過(guò)剩,都有水泥流入,前兩年陜北曾一度是高價(jià)格地區(qū)。

3. 集中度

陜西水泥集中度比較高,但市場(chǎng)重疊,企業(yè)間勢(shì)均力敵,在市場(chǎng)上你中有我,我中有你。受市場(chǎng)波動(dòng),相互制約大于相互協(xié)作。企業(yè)最明白這一點(diǎn),只有不斷提高集中度,才能使市場(chǎng)逐步有序,陜西水泥正處于這個(gè)進(jìn)程中。這張表透出了另一個(gè)信息:通過(guò)排名表,看出誰(shuí)出局了,誰(shuí)上升了。市場(chǎng)是不留情面的,2003年,秦嶺、眾喜排名第一、第三;時(shí)隔5年,榜上仍有名,但下降為第三一、第五;有過(guò)3年,不見(jiàn)蹤影了。堯柏,從第四,一步步跳到2015年第一,同樣一個(gè)地方民營(yíng)企業(yè),產(chǎn)能擴(kuò)大了20北,進(jìn)入全國(guó)前15強(qiáng),寫下了一部企業(yè)快速成長(zhǎng)史。而就在此時(shí),堯柏水泥金盆洗手,隱身而退,將控股權(quán)交給海螺,應(yīng)該說(shuō)這是漂亮的一舉。

張老板眼里看到的是市場(chǎng)、產(chǎn)業(yè),應(yīng)該誰(shuí)在這里玩的最好。

1) 堯柏水泥

截止2015年,堯柏17條線,產(chǎn)能1,510萬(wàn)噸。涉足6個(gè)地市,從規(guī)模、區(qū)域分布上超過(guò)冀東、海螺.恐怕沒(méi)有誰(shuí)能想到當(dāng)年60家開(kāi)外的一家企業(yè)竟能靠一己之力,在英國(guó)、香港兩地上市募集資金,在市場(chǎng)一路拼殺,躋身全國(guó)第15位,而60家中半數(shù)以上企業(yè)已不在榜上了。

— 在5個(gè)地市自建9條線,產(chǎn)能775萬(wàn)噸(2003~2012年);

— 在5各市收購(gòu)8條線,產(chǎn)能735萬(wàn)噸(2010~2013年)。

堯柏自建和收購(gòu)戰(zhàn)略很有特點(diǎn):自建是跨年度、分布實(shí)施;收購(gòu)是集中收購(gòu),在陜南和蒲城盡量一網(wǎng)打盡,在區(qū)域內(nèi)減少對(duì)手。

堯柏之所以能夠做到今天,在策略上避開(kāi)大企業(yè)鋒芒;選擇相對(duì)獨(dú)立市場(chǎng),借市場(chǎng)之力快速整合,減少競(jìng)爭(zhēng)對(duì)手從而控制市場(chǎng)。

國(guó)家經(jīng)濟(jì)轉(zhuǎn)型,水泥市場(chǎng)進(jìn)入下行期,市場(chǎng)進(jìn)入一個(gè)更高層面的整合。張老板看的很清楚,主動(dòng)和海螺走到一起,實(shí)現(xiàn)區(qū)域大企業(yè)間聯(lián)合,共同應(yīng)對(duì)市場(chǎng),推動(dòng)產(chǎn)業(yè)整合。

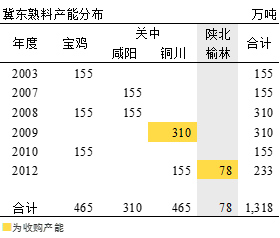

2) 冀東水泥

2003年,冀東水泥第一條線在寶雞落地,同年國(guó)務(wù)院轉(zhuǎn)發(fā)103號(hào)文對(duì)水泥建設(shè)項(xiàng)目嚴(yán)控,時(shí)隔4年后冀東向海德堡出讓股權(quán),在咸陽(yáng)第二條5000 t/d 線投產(chǎn),2008年兩地二線相繼投產(chǎn)。

福禍相依,4萬(wàn)億投資讓冀東陜西4條5000 t/d 線大有用武之地,據(jù)悉4條線一年獲利6億。2009年又將經(jīng)過(guò)曠日持久談判的秦嶺收入囊中,確立冀東在陜西地位。

而后冀東在寶雞鳳翔5000 t/d 和銅川5000 t/d 三線陸續(xù)投產(chǎn);并向觸角伸向陜北榆林。

同時(shí)在陜西迎來(lái)昔日戰(zhàn)略伙伴海螺,成為冀東今日市場(chǎng)強(qiáng)有力對(duì)手。

3) 海螺水泥

海螺水泥進(jìn)入陜西非常簡(jiǎn)單、干脆,沒(méi)有象冀東經(jīng)過(guò)持久戰(zhàn)才將秦嶺拿下。短兵相接,不僅直接進(jìn)入市場(chǎng),而且將眾喜一并拿下。不同其他企業(yè),眾喜產(chǎn)能集中在一地,而且3條線投資間隔過(guò)密,也是被海螺一舉擊破的原因。

海螺在咸陽(yáng)禮泉自建的兩條線最具市場(chǎng)活力,寶雞一地4條線,產(chǎn)能過(guò)于集中。

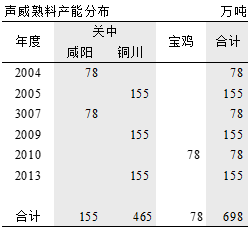

4) 聲威水泥

聲威是市場(chǎng)上不可或缺的角色。

非常清晰地看出聲威在三個(gè)地區(qū)逐步推進(jìn),不溫不火。銅川是聲威的核心,3條5000 t/d 面對(duì)兩個(gè)市場(chǎng),回旋余地大。力圖打破關(guān)中市場(chǎng)膠著局面,聲威是一個(gè)重要看點(diǎn)。

每次關(guān)中市場(chǎng)的角逐,聲威都是自始至終的參與者。在關(guān)中區(qū)域,先是秦嶺,再是實(shí)豐、富平、陽(yáng)山莊,一直到近在咫尺的藥王山都先后被收購(gòu)。還有幾家企業(yè)也是被市場(chǎng)經(jīng)常逼停。聲威雖然一直是最大的目標(biāo)者,但始終巋然不動(dòng),海螺和堯柏的聯(lián)手是否因聲威太"任性"而等不住了,不得而知。

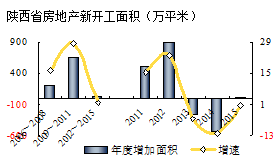

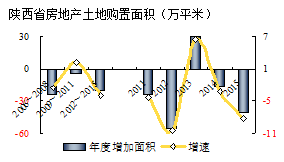

六、房地產(chǎn)影響

陜西房地產(chǎn)回落要早于水泥。

房地產(chǎn)新開(kāi)工面積2012年見(jiàn)頂回落,持續(xù)走低。土地購(gòu)置面積一直在低位徘徊,2015年448萬(wàn)平米,是2010年以來(lái)最低。房地產(chǎn)指標(biāo)持續(xù)低迷影響到水泥需求。陜西省基本建設(shè)還處于上升通道中,能否抵消房地產(chǎn)回落。

結(jié)束語(yǔ)

陜西水泥市場(chǎng)是全國(guó)一個(gè)精裝版,內(nèi)容豐富,有幾條主線,值得思考:

—— 價(jià)格和水泥產(chǎn)量增速走勢(shì)一致,和新增產(chǎn)能反向,產(chǎn)量走勢(shì)回落,使供需差額放大,已在不同地區(qū)得到驗(yàn)證,陜西也不例外。

—— 海螺、冀東兩家企業(yè)不是一般關(guān)系,在市場(chǎng)上相遇也是"公事公辦"。

—— 市場(chǎng)上行期,企業(yè)都有不錯(cuò)表現(xiàn),下行期如何應(yīng)對(duì)?陜西,所謂"惡性競(jìng)爭(zhēng)"經(jīng)歷過(guò), "像樣"的整合也有發(fā)生。陜西集中度很高,價(jià)格遠(yuǎn)沒(méi)有達(dá)到預(yù)期,什么樣的集中度才能穩(wěn)定市場(chǎng)?

—— 秦嶺,上市公司,曾有"亞洲第一"聲譽(yù),但恰在市場(chǎng)最好時(shí)段被"賣"了;眾喜在自己發(fā)展最高潮的時(shí)候,卻倒下了;是否會(huì)得出一些啟示。

—— 去產(chǎn)能,應(yīng)該說(shuō)陜西有別于其他地區(qū),經(jīng)過(guò)幾輪市場(chǎng)整合,是政府目前最愿意看到,并沒(méi)有企業(yè)逼死,而是通過(guò)收購(gòu)方式平抑市場(chǎng)競(jìng)爭(zhēng)程度,減少競(jìng)爭(zhēng)對(duì)手,但一波未平一波又起。大家習(xí)慣等待市場(chǎng)回暖,回暖大家就和,否則,繼續(xù)拼殺。這樣的機(jī)會(huì)還會(huì)再有嗎?

—— 海螺、堯柏又一次高層面、大范圍的整合,能否有效使市場(chǎng)觸底反彈,價(jià)值回歸,長(zhǎng)治久安?

——陜西是內(nèi)陸地區(qū),集中度又高,西安是陜西核心市場(chǎng),在內(nèi)陸,被幾家大企業(yè)團(tuán)圍。"四方會(huì)議"一直未果,此次"三家機(jī)制"能否有效?

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。