會員登錄

會員登錄

寧夏:市場遇冷,產能發揮率、集中度"霜降"

寧夏回族自治區,簡稱寧。位于中國西部黃河上游地區,東鄰陜西省,西部、北部接內蒙古自治區,南部與甘肅省相連。南北相距約456公里,東西相距約250公里,總面積為6.6萬多平方千米。自治區首府銀川。

寧夏是產量小省份,僅高于西藏和3個直轄市(北京、天津、上海)。2001~2015年,寧夏水泥工業平均增速13.52%,在西北高于新疆,高出全國4個百分點。2013年水泥產量見頂1,900萬噸。2015年水泥產量持續負增長,產量1,742萬噸,水泥產量全國排名第27位.

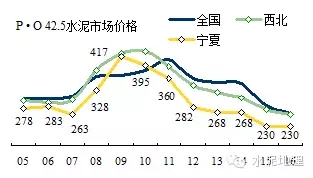

一、水泥價格

寧夏水泥價格走勢同步西北,但低于西北和全國。價格持續走低一個重要原因是供需矛盾不斷加大。

— 2005~2007年,價格低位,平均價格274元/噸,低于全國34元/噸;

— 2008~2011年,價格高位,期間平均價格375元/噸,較全國低6元/噸。2009年摸高417元/噸,超過全國。

— 2012~2016年,價格同步全國下行,平均256元/噸,低于全國65 元/噸。

2015年,在價格低位再度下跌至230元/噸,2016年維持上年水平。

二、水泥產量

2006年以來,寧夏水泥產量走勢起伏非常大,出現三次回調,兩次反彈2008年9.45%;2011年7.22%;2014年出現負增長,-7.22%;2015年繼續下滑,-1.99%。其他年份都是兩位數增長。

從水泥產量走勢來看,寧夏領先全國出現負增長。

三、新增產能 & 發展進程

寧夏青銅峽水泥廠始建于1958年,1995年在吳忠市投產第一條1000 t/d 線。

賽馬水泥是寧夏水泥工業的主導企業,2007年加盟中材集團。

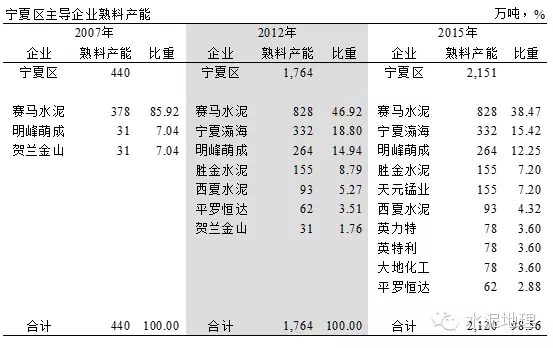

1) ~2007年

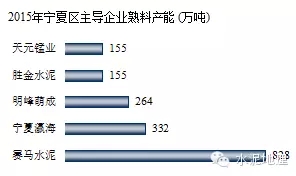

全區12條新型干法生產線,熟料產能530萬噸,生產線平均規模1400 t/d,4家新型干法熟料企業。賽馬是寧夏水泥工業領頭羊,7條線,378萬噸,產能占75%。產能分布在銀川、吳忠、中衛和固原,形成對寧夏全區市場布局。民營企業瀛海建材是一支重要力量,在銀川靈武、西夏和中衛有3條小規模線。明峰萌成在吳忠鹽池。

2) 2008~2012年

這一期間是寧夏水泥工業發展最快時期,全區23條生產線,產能增長3倍多,1,764萬噸,熟料企業7家。民營企業異軍突起,發展很快。瀛海建材抓住時機,將其3條小線關停,在銀川、中衛兩地建設2條2500 t/d 線和寧夏首條5000t/d 線(銀川),產能332萬噸;明峰萌成在鹽池一地再建2500、5000 t/d 線,產能264萬噸;民營企業勝金、西夏、恒大進入。這幾年是民營水泥快速發展時期。賽馬增加5條線,新增產能450萬噸,達到828萬噸,產能占比較5年前71%下降47%,下降24個百分點。

這一時期企業間在產能上比翼高飛,超過了需求增長,供需矛盾加大。

3) 2013~2015年

在供需關系發生變化的候,又出現意外插曲,寧夏重化工企業較多,在資源綜合利用背景下進軍水泥業,使本已飽和的水泥市場出現產業間糾紛。一方面,處理工業廢棄物,綜合利用有國家政策支持;一方面,水泥產能過剩,產業利潤下滑,新增產能勢必雪上加霜。這也是在發展中遇到新問題,一些事物都有它的利弊。

寧夏產能過剩問題比較突出:在前幾年發展中,企業只注意到自身規模發展,忽略市場容量增長,2014年后需求出現負增長,并持續下行,使供需關系進一步惡化。

目前仍有一條在建2500 t/d 線。

四、供需關系

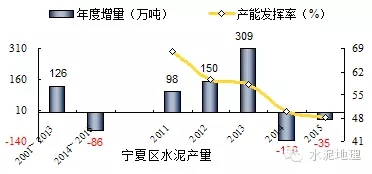

進入21世紀,寧夏是一個持續、快速發展水泥市場,除2005年外,都有一定增長,大部分年份是兩位數增長。2014年市場發生變化,連續負增長。

2001~2013年,快速發展期,生產水泥1.21億噸,平均年增速16.30%,年增量126萬噸;

2014~2015年,市場下行期,生產水泥3,520萬噸,平均增速-4.56%,年減量86萬噸,形成快速掉頭下行。

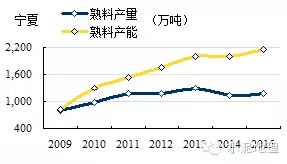

寧夏水泥產能發揮率低,2011年68%,2015年48%,下降20個百分點。

五、產能結構、區域、集中度

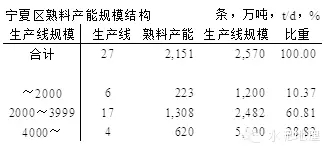

1. 產能結構

寧夏27條生產線,熟料產能2,151(設計能力)萬噸, 4000 t/d 規模以上生產線4條,熟料產能620萬噸,占比29%。中小規模生產線,23條,占比71%。2015年寧夏熟料產量1,163萬噸,熟料產能遠遠超過熟料產量。

2. 區域

寧夏劃分為銀川、寧夏中部、寧夏南部三個地區。

1) 銀川地區

銀川、石嘴山,9條線,熟料產能791萬噸。賽馬位于銀川,4條線,熟料產能388萬噸,產能占49%;瀛海,1條5000 t/d 線;英特力、大地,重化工企業,2015進入水泥產業,2500t/d 線。

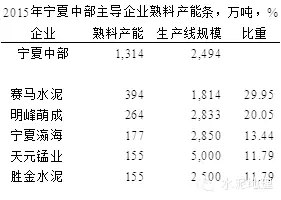

2) 寧夏中部

中衛、吳忠,寧夏產能規模最大地區,17條線,產能1,300萬噸。賽馬7條線,產能394萬噸,在兩地都有分布;明峰萌成在東部吳忠鹽池,3條線,263萬噸;瀛海,中衛中寧兩條線;天元錳業,中衛中寧,這個區域唯一5000t/d 線;勝金兩條2500 t/d線。區域大部分生產線集中在中寧,市場競爭激烈。

3) 寧夏南部贛南地區

目前僅為賽馬2006年1500 t/d 線,一條2500 t/d 線正在建設中。

3. 集中度

寧夏區域狹小,產能規模不大,在發展的進程中,賽馬意識到供需發展不平衡,降低規模發展速度,但在產業中沒有形成共識。

~2007年,新型干法、立窯并存時期,賽馬率先發展新型干法水泥;

2008~2012,民營企業大量進入水泥業;

2013~2015,重化工企業進入水泥業。

非常清晰地看出,寧夏水泥產業新進入者不斷增加,沒有經歷有效的市場整合,集中度在不斷降低,產能過剩日益嚴重。

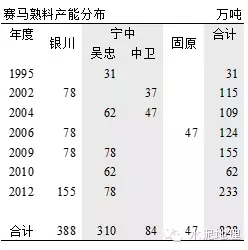

1) 賽馬水泥

賽馬是銀川主導企業,一家獨大,賽馬的發展軌跡如下:

全境布局,以時間軸向區域擴張;

重點抓住銀川、吳忠兩個地區;

應該說自身發展沒有問題,但賽馬主要問題是其在寧夏市場控制力越來越小。

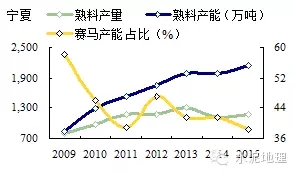

熟料產量,2009年788萬噸,2015年1,163萬噸,增加1.48倍;

熟料產能,2009年918萬噸,2015年2,151萬噸,增加2.43倍;

賽馬產能:2009年533萬噸,2015年 828萬噸,增加1.55倍。

這是一組非常金典數據,賽馬區域布局、發展節奏可圈可點,單存在一個明顯的問題:

寧夏熟料產量和產能發展形成剪刀差,供需間矛盾越來越大,致使產能發揮率越來越低。同時賽馬對市場的控制力越來越低,從2009年58.1%下降到2015年38.5%,下降20個百分點。

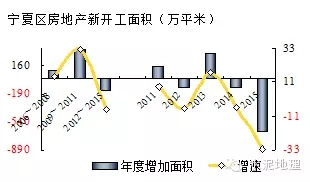

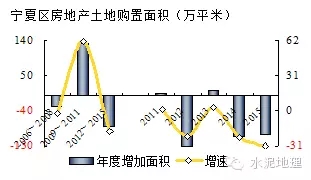

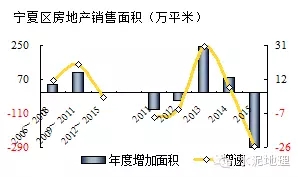

六、房地產影響

寧夏房地產走勢同步全國,面臨去庫存問題。房地產新開工、土地購置面積都在下降。

新開工面積,2013年2,163萬平米,見頂回落,2014年負增長,2015年下滑更大,負增長-32.27%,較2013年減少770萬平米。

土地購置面積,2011年以來大幅走低,土地購置面積從2011年555萬平米降至2015年231萬平米,降掉58%。

2015年寧夏房地產銷售和全國趨勢逆反,繼續大幅下滑,同比下降-25.70%。這兩年寧夏基建投資還在高位,高于全國,2015年也有回落35.51%,但仍遠遠高于全國17%的速度。

結束語

寧夏需求端縮窄,供給端仍不斷有增產能,多年來市場沒有發生過有效市場整合,導致供需矛盾持續放大,集中度一路走低。

產能發揮率和集中度,是生產運行和市場控的兩個重要指標,但大幅持續走低,處于全國較低水平。寧夏在這兩個問題上表現更為明顯,也要更早一些,如何去產能,如何恢復以往的集中度要盡早提上日程。不然企業、產業效益會繼續"雙降"。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。