會(huì)員登錄

會(huì)員登錄

湖北:上行期能踩"新增產(chǎn)能"剎車,下行期要踩"去存量"油門

湖北省,位于中國(guó)中部,長(zhǎng)江中游,洞庭湖以北,故名湖北,簡(jiǎn)稱“鄂”,省會(huì)武漢。東連安徽,南鄰江西、湖南,西連重慶,西北與陜西為鄰,北接河南。湖北東、西、北三面環(huán)山,中部為“魚米之鄉(xiāng)”江漢平原。長(zhǎng)江自西向東,橫貫全省1,062公里。長(zhǎng)江及其最大支流漢江,水網(wǎng)縱橫,湖泊密布,湖北省因此又稱“千湖之省”。

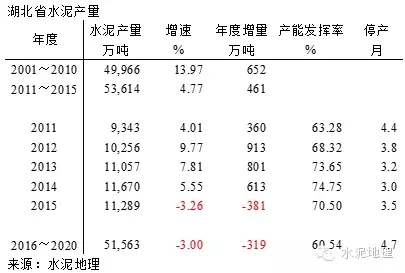

湖北水泥產(chǎn)量在全國(guó)第7至第10位間浮動(dòng),2015年列第8。2012年起水泥產(chǎn)量超過(guò)1億噸,進(jìn)入億噸水泥俱樂(lè)部。

2001年以來(lái),湖北水泥產(chǎn)量平均增速11%,2014年水泥產(chǎn)量歷史最高,1.17億噸,是2001年2,604萬(wàn)噸的4.5倍,高于全國(guó) (3.7倍)。

一、水泥價(jià)格

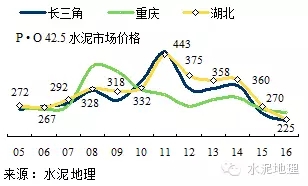

湖北地處長(zhǎng)江中游。2011年之前湖北水泥價(jià)格低于全國(guó)平均水平;2011年同步全國(guó),價(jià)格在沖頂,443元/噸;沿2012~2014年,雖有回落,但在全國(guó)價(jià)格之上;2015年下滑加快,跌去90元/噸;2016承接2015年年末走勢(shì),目前價(jià)格已低于前十年200價(jià)格近40元/噸之多,可謂地板價(jià)。

湖北價(jià)格2011年價(jià)格大幅反彈有兩個(gè)原因:

一是,受2010年節(jié)能減排限電影響,供需關(guān)系轉(zhuǎn)化,年末價(jià)格沖高;

二是,2011年只投產(chǎn)1條線,新增產(chǎn)能壓力放緩。

在此合力背景下,湖北價(jià)格當(dāng)年飆升112元/噸,超過(guò)全國(guó)32元/噸。

2015年,湖北價(jià)格超跌,下跌90元/噸,高于全國(guó),值得分析:

一是,湖北水泥產(chǎn)量下跌的幅度(-3.3%)低于全國(guó)(-4.9%);

二是,湖北新增2條2500 t/d 線,且不在主市場(chǎng),對(duì)全局影響不大;

三是,2015年是首度出現(xiàn)負(fù)增長(zhǎng),與2014年產(chǎn)量增速5.6%相比,一增一減,幅度9個(gè)百分點(diǎn)。

湖北近幾年在省內(nèi)新增產(chǎn)能控制、供需平衡、市場(chǎng)價(jià)格平衡上都有良好表現(xiàn),對(duì)2015年負(fù)增長(zhǎng)準(zhǔn)備不足應(yīng)是價(jià)格下滑幅度過(guò)大原因。北方地區(qū)飽受三年市場(chǎng)下行壓力,2015年全國(guó)大部分地區(qū)都有感受。水泥需求中長(zhǎng)期下行趨勢(shì)確立,短期會(huì)有震蕩。在這形勢(shì)下如何把握,幾年前,華新總裁李葉青向全行業(yè)喊話:水泥產(chǎn)能要做減法而不是加法。這和政府提出供給側(cè)"去產(chǎn)能"同出一轍。但真到實(shí)際如何操作,正在提上日程。

二、水泥產(chǎn)量

進(jìn)入21世紀(jì),湖北水泥產(chǎn)量快速增長(zhǎng),2001~2010年十年中,增速14%,高于全國(guó)12.5%水平。2010年后,發(fā)展速度放緩,但總量至2012年后一直維持在高位1億噸以上。2015年,首度出現(xiàn)負(fù)增長(zhǎng)。

三、新增產(chǎn)能

湖北水泥有光榮歷史,華新水泥是其代表,有百年輝煌歷史,"華新窯"曾享譽(yù)全國(guó)。湖北和全國(guó)大部分地區(qū)水泥發(fā)展軌跡有所區(qū)別,是以本土企業(yè)華新、葛洲壩主導(dǎo)。

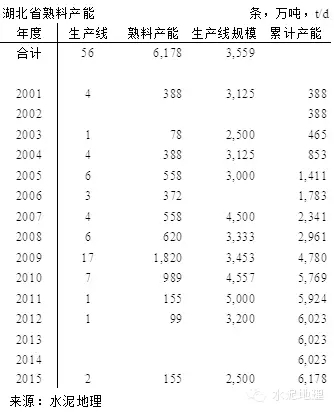

~2005年,湖北建成投產(chǎn)新型干法生產(chǎn)線15條,熟料產(chǎn)能1,400萬(wàn)噸。華新是湖北發(fā)展新型干法水泥的領(lǐng)軍,期間投產(chǎn)7條線,產(chǎn)能900萬(wàn)噸,占產(chǎn)能63%。期間,從黃石走向黃岡,并在鄂中地區(qū)宜昌、恩施布局;葛洲壩,生產(chǎn)線建到1999年就告止步;浙江民企京蘭、世紀(jì)新峰涉足湖北。

2006~2008年,新建生產(chǎn)線14條,熟料產(chǎn)能1,550萬(wàn)噸。華新持續(xù)擴(kuò)大規(guī)模向全省推進(jìn),新建4條,收購(gòu)1條,產(chǎn)能1,500萬(wàn)噸,占比51%,區(qū)域延伸至鄂中襄樊地區(qū);2008年,葛洲壩重返水泥業(yè),在荊門新建1條線,宜昌收購(gòu)1條,產(chǎn)能達(dá)到330萬(wàn)噸。

2009~2010年,湖北水泥新增產(chǎn)能爆發(fā)性增長(zhǎng),在4萬(wàn)億投資拉動(dòng)下,極大刺激了投資者沖動(dòng)性。兩年投產(chǎn)24條線,2,800萬(wàn)噸產(chǎn)能,持平1995年以來(lái)新型干法產(chǎn)能。此次投資大潮中,華新新建3條線,進(jìn)入鄂西北地區(qū),完成湖北全省布局,16條新,2,000萬(wàn)噸產(chǎn)能,產(chǎn)能較2005年增2.2倍,但產(chǎn)能占比從2005年63%,2008年51%,一直下滑到2010年34%,跌去30個(gè)百分點(diǎn)。葛洲壩卻反其道而行,新增5條線,產(chǎn)能700萬(wàn)噸,產(chǎn)能占比較2008年提升7百分點(diǎn)至18%。臺(tái)資亞泥進(jìn)入湖北市場(chǎng)核心位置 —— 武漢,建設(shè)3條國(guó)際頂級(jí)配置生產(chǎn)線,并收購(gòu)武漢唯一一條生產(chǎn)線,讓華新、葛洲壩刮目相看。

2011~2015年,為貫徹國(guó)發(fā)〔2009〕38號(hào)文件,抑制產(chǎn)能過(guò)剩和重復(fù)建設(shè)。湖北是執(zhí)行38號(hào)文的楷模,5年中建設(shè)了4條線,400萬(wàn)噸產(chǎn)能。

在建線3條,熟料產(chǎn)能450萬(wàn)噸,葛洲壩在宜昌、荊州兩條5000 t/d 線;泰隆在襄樊一條線。

四、供需關(guān)系

湖北市場(chǎng)雖有起伏,但總體運(yùn)行平穩(wěn),尤其是在把握市場(chǎng)供需上,從管住新增產(chǎn)能上落到實(shí)處。應(yīng)該是以華新為代表的企業(yè)和地方行業(yè)協(xié)會(huì)起到了積極作用,抑制了新增產(chǎn)能增長(zhǎng)。

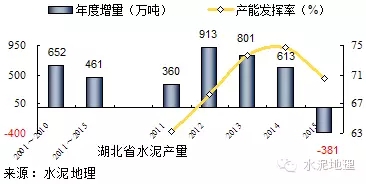

2001~2010年,快速發(fā)展期,生產(chǎn)水泥5.0億噸,平均年增速14%,年均增量652萬(wàn)噸;

2011~2015年,高位平臺(tái)期,生產(chǎn)水泥5.4億噸,增速4.8%,2012年以后年產(chǎn)量都在1億噸以上,年均增量461萬(wàn)噸。

2012~2014年,湖北每年增量都在600萬(wàn)噸以上,期間僅新增一條3200 t/d線,若其他地區(qū)都有這樣遠(yuǎn)見意識(shí),控制住新增產(chǎn)能,目前這種全國(guó)性過(guò)剩局面就不會(huì)這么嚴(yán)重。由于對(duì)新增產(chǎn)能的控制,湖北產(chǎn)能發(fā)揮率較其他地區(qū)要好,2013年后有所回升。2015年,對(duì)湖北來(lái)說(shuō)或許是始料不及,市場(chǎng)下行會(huì)來(lái)的這么直截了當(dāng),但湖北市場(chǎng)回旋余地要好一些。

五、產(chǎn)能結(jié)構(gòu)、區(qū)域、集中度

1. 產(chǎn)能結(jié)構(gòu)

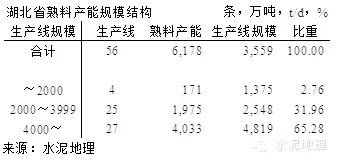

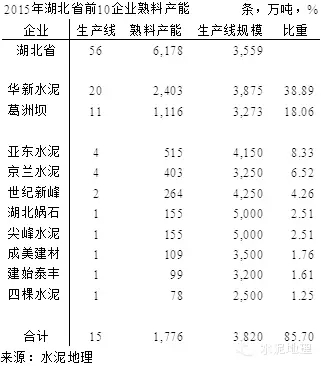

湖北省56條生產(chǎn)線,熟料產(chǎn)能6,178(設(shè)計(jì)能力)萬(wàn)噸, 4000 t/d 規(guī)模以上生產(chǎn)線27條,熟料產(chǎn)能4,033萬(wàn)噸,占比65%,全國(guó)中等水平。中小規(guī)模生產(chǎn)線,29條,占比35%。2015年湖北熟料產(chǎn)量5,067萬(wàn)噸,熟料產(chǎn)能高于熟料產(chǎn)量。

2. 區(qū)域

湖北省劃分為鄂東、鄂中、鄂西北和鄂西南四個(gè)地區(qū)。

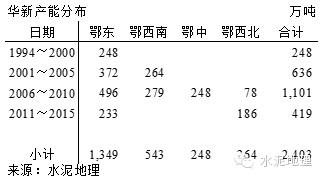

鄂東,23條線,熟料產(chǎn)能3,000萬(wàn)噸。湖北最大產(chǎn)銷區(qū),主要集中在黃石,2,100萬(wàn)噸。占70%。華新8條線,1,350萬(wàn)噸,占比44%,沿長(zhǎng)江一線分布,咸寧、黃岡、黃石;其次亞?wèn)|4條線,500萬(wàn)噸;占比17%,分布在武漢和黃岡,區(qū)位優(yōu)勢(shì)不言而喻;世紀(jì)新峰、媧石、尖峰,葛洲壩,大部都是5000 t/d 規(guī)模以上生產(chǎn)線。

鄂中,地處中部,湖北第二大水泥生產(chǎn)基地。14條線,1,500萬(wàn)噸,產(chǎn)能集中在荊門,9條線,產(chǎn)能900萬(wàn)噸。葛洲壩,8條線,產(chǎn)能900萬(wàn)噸,占比58%,北起襄樊、荊門、南到荊州一路下來(lái);京蘭,地處華新、葛洲壩之間,一直是兩家目標(biāo)對(duì)象,4條線,產(chǎn)能400萬(wàn)噸;華新只在襄樊2×4000 t/d 線。

鄂西北,湖北產(chǎn)能規(guī)模最小地區(qū),5條線,熟料產(chǎn)能400萬(wàn)噸。華新,3條線,產(chǎn)能260萬(wàn)噸,產(chǎn)能占比63%。

鄂西南,14條線,熟料產(chǎn)能1,200萬(wàn)噸。集中在宜昌,9條線,900萬(wàn)噸。華新,6條線,產(chǎn)能540萬(wàn)噸,布局宜昌、恩施兩地;葛洲壩,兩條線,產(chǎn)能230萬(wàn)噸,宜昌一地。

3. 集中度

華新、葛洲壩是湖北省主導(dǎo)企業(yè),華新在全境布局,葛洲壩主要在鄂中地區(qū)。兩家企業(yè)產(chǎn)能占到60%。屈指算下來(lái),是唯一沒(méi)有外來(lái)大水泥集團(tuán)進(jìn)入的省份,有浙江民企和臺(tái)資企業(yè)進(jìn)入。

華新

始創(chuàng)于1907年,被譽(yù)為“中國(guó)水泥工業(yè)的搖籃”,有百年發(fā)展史。1999年,與全球最大水泥制造商瑞士Holcim集團(tuán)結(jié)為戰(zhàn)略伙伴。

進(jìn)入21世紀(jì),華新抓住國(guó)家大發(fā)展機(jī)會(huì),開始新一輪發(fā)展。以黃石為基地,向周邊延伸擴(kuò)張,在陽(yáng)新、武穴建設(shè)大規(guī)模生產(chǎn)基地,同時(shí)進(jìn)入鄂西南地區(qū)。

2005~2010年,是華新在湖北發(fā)展最快時(shí)期。繼續(xù)加大對(duì)鄂東、鄂西南地區(qū)的規(guī)模投入和市場(chǎng)控制,涉足鄂中和鄂西北地區(qū),初步形成在湖北全境布局,奠定湖北水泥工業(yè)的基本格局。

2010~2015年,堅(jiān)決貫徹國(guó)務(wù)院【38】號(hào)文,不再上新線,先后收購(gòu)三源、金龍、華祥三家企業(yè)6條生產(chǎn)線,合計(jì)熟料產(chǎn)能近600萬(wàn)噸熟料產(chǎn)能。

華新是百年老店,經(jīng)歷風(fēng)雨滄桑,積極轉(zhuǎn)變發(fā)展方式,以水泥生產(chǎn)為軸心,積極推進(jìn)“縱向一體化”,大力發(fā)展預(yù)拌混凝土、骨料和環(huán)保產(chǎn)業(yè)。特別是環(huán)保產(chǎn)業(yè),從傳統(tǒng)水泥生產(chǎn)企業(yè)向綠色環(huán)保企業(yè)轉(zhuǎn)型。

葛洲壩

前身是三三O,1971年配套葛洲壩水利樞紐工程而興建的中國(guó)葛洲壩集團(tuán)股份有限公司水泥廠。后總公司發(fā)展戰(zhàn)略調(diào)整,水泥業(yè)務(wù)發(fā)展在一段時(shí)間內(nèi)處于停滯狀態(tài)。2008年10月,水泥業(yè)務(wù)從總公司業(yè)務(wù)中獨(dú)立運(yùn)營(yíng)。

葛洲壩產(chǎn)能主要集中在鄂中地區(qū),2008~2009年是重要擴(kuò)張期,新建6條線, 5條線是5000 t/d規(guī)模生產(chǎn)線,以此奠定葛洲壩在鄂中地區(qū)市場(chǎng)主導(dǎo)地位。

葛洲壩以大規(guī)模生產(chǎn)和高運(yùn)轉(zhuǎn)效率著稱,降低運(yùn)營(yíng)成本,獲取市場(chǎng)份額。特種水泥是其招牌產(chǎn)品,具備強(qiáng)度高、耐蝕、耐酸性強(qiáng)、相溶性好等優(yōu)點(diǎn),葛洲壩水泥廠被國(guó)務(wù)院發(fā)展研究中心授予“全國(guó)最大的特種水泥生產(chǎn)基地”稱號(hào)。

亞泥

臺(tái)資企業(yè),在武漢陽(yáng)邏區(qū)建設(shè)兩條4200 t/d生產(chǎn)線,收購(gòu)武漢江江夏區(qū)亞鑫生產(chǎn)線,東西湖地區(qū)200萬(wàn)噸研磨廠,在武漢地區(qū)形成“三足鼎立,搶占湖北核心市場(chǎng)──武漢。在黃岡市武穴4200 t/d生產(chǎn)線,策應(yīng)武漢,加強(qiáng)鄂東布局。

京蘭

浙江民企,地處荊門,位于華新和葛洲壩之間。華新和葛洲壩一直有意收購(gòu)京蘭以控制鄂中地區(qū)水泥市場(chǎng),京蘭深諳位于兩者之間的角色,最終走出獨(dú)立發(fā)展之路。

世紀(jì)新峰、媧石、尖峰都是民營(yíng)單點(diǎn)、單線企業(yè),在市場(chǎng)上表現(xiàn)硬朗。

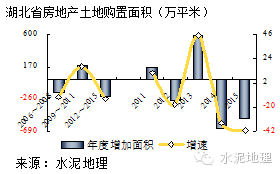

六、房地產(chǎn)影響

湖北省房地產(chǎn)形勢(shì)較其他地區(qū)要好一些。

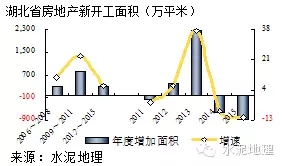

新開工面積,2009~2011年,年均增量830萬(wàn)平米,較前后兩階段都高。2012~2015年,年均增量下降至282萬(wàn)平米。2014、2015年連續(xù)負(fù)增長(zhǎng),下行趨勢(shì)加大、加快。土地購(gòu)置面積,2012~2015年,年均增量為負(fù)值,提前新開工下行。房地產(chǎn)供給端處于一個(gè)下行期并加大踩剎車力度。

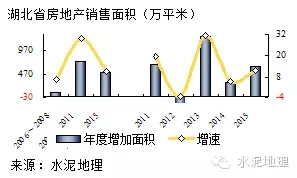

湖北在房地產(chǎn)新開工、土地購(gòu)置面積供給端在嚴(yán)控,但銷售端形勢(shì)不錯(cuò)。2006年以來(lái)銷售面積都有增長(zhǎng),2011~2015年,只有2012年銷售面積增量為負(fù)值。

湖北房地產(chǎn)供給、銷售端壓供促銷形勢(shì)分化,表現(xiàn)非常明顯。房地產(chǎn)供給端直接影響水泥需求端。

結(jié)束語(yǔ)

湖北水泥工業(yè)發(fā)展既有和其他地區(qū)共性一面,又有其特點(diǎn):

—— 湖北東、西、北三面環(huán)山,長(zhǎng)江貫穿全省,物流條件便利。湖北地處長(zhǎng)江中游,承上啟下。長(zhǎng)三角水泥是全國(guó)最大市場(chǎng),維持一個(gè)有序市場(chǎng),湖北是長(zhǎng)三角的西大門,有和重慶相接,如何保持長(zhǎng)江流域市場(chǎng)的穩(wěn)定,湖北影響舉重輕重。

—— 2009、2010兩年,湖北經(jīng)歷水泥投資"大躍進(jìn)",供需失衡,產(chǎn)能嚴(yán)重過(guò)剩。痛定思痛,華新帶頭"踩"新增產(chǎn)能剎車,讓"批文"攥在手里。2011~2014年只投產(chǎn)4條線,修生養(yǎng)息,市場(chǎng)供需得以恢復(fù),換來(lái)價(jià)格回升,效益提高。水泥價(jià)格見證了湖北和在長(zhǎng)江中游兩端上游和下游的價(jià)格。同一條江,共享長(zhǎng)江物流之便,不同的是,湖北的市場(chǎng)供需關(guān)系發(fā)生了變化,價(jià)格走高兩端。

—— 華新,百年老店,一以貫之,堅(jiān)決把水泥做大、做強(qiáng)、做透,產(chǎn)能遍布湖北全境,嚴(yán)防死守,沒(méi)有給外來(lái)者太多機(jī)會(huì),保持了對(duì)湖北市場(chǎng)的影響力和控制力。在全國(guó)上新線背景下,能夠有效踩住新增產(chǎn)能剎車,華新所起作用是巨大的。葛洲壩,殺回馬槍重返水泥業(yè),表現(xiàn)氣壯山河,布重兵湖北中線,2008、2009年一氣建了6條線,恰逢時(shí)機(jī),迎來(lái)4萬(wàn)億到來(lái)。華新、葛洲壩兩家高臺(tái)筑壩,抬高進(jìn)入門檻,也擋住外來(lái)進(jìn)入者。但也難免"失手",臺(tái)資企業(yè)亞泥不做聲地悄然進(jìn)入湖北核心市場(chǎng) ——武漢。市場(chǎng)就是這樣,多一個(gè)高水平較量過(guò)招,也未必不是好事。

—— 可以說(shuō)湖北踩剎車踩在了點(diǎn)兒上,得到的是市場(chǎng)上的回報(bào),在行業(yè)贏得了聲譽(yù)。但2015年在市場(chǎng)下行背景下,價(jià)格一落千丈,下降90元/噸,值得思考:

同是一個(gè)湖北市場(chǎng),同是要面對(duì)產(chǎn)能過(guò)剩,為什么市場(chǎng)價(jià)格出現(xiàn)這么大的反差:筆者認(rèn)為2011~2014年,市場(chǎng)仍處于上升期,水泥產(chǎn)量平均增速7%,平均年水泥增量近700萬(wàn)噸,而此間新增產(chǎn)能250萬(wàn)噸熟料,對(duì)市場(chǎng)影響微不足道。

2015年發(fā)生變化:

一是,全國(guó)市場(chǎng)下行,沿江一線反映更加突出;

二是,湖北需求端出現(xiàn)負(fù)增長(zhǎng),2015年水泥產(chǎn)量較2014年減少380萬(wàn)噸,做慣了產(chǎn)量年年遞增,順風(fēng)順?biāo)暮彼啵袌?chǎng)風(fēng)向發(fā)生了變化,始料不及,準(zhǔn)備不夠;

三是,新增產(chǎn)能抬頭,2015年新投2條線,在建3條線,2016年有望投下,需求下滑、新增迫在眉睫。這一現(xiàn)象和華南一樣,好市場(chǎng)耐不住寂寞。

湖北將又一次面對(duì)產(chǎn)能過(guò)剩挑戰(zhàn),背景不同:

市場(chǎng)上升期,在供給端踩剎車,把新增踩下來(lái),保持市場(chǎng)合理的供需關(guān)系。

市場(chǎng)下行期,需求下降,湖北不僅要踩新增剎車,還要加大"去存量"油門,達(dá)到新一輪市場(chǎng)供需平衡,才有可能價(jià)格回歸,這是新的考驗(yàn)。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。