會(huì)員登錄

會(huì)員登錄

水泥周市場(chǎng)(150419):一季度區(qū)域產(chǎn)量分化、天瑞成山水第一股東、價(jià)格

要聞點(diǎn)評(píng):

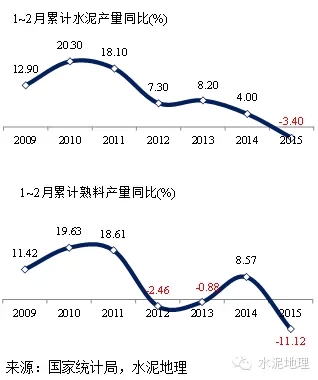

事件1:2015年1~3月產(chǎn)量數(shù)據(jù)發(fā)布:

累計(jì)水泥產(chǎn)量同比下降3.4%,是進(jìn)入21世紀(jì)以來首次一季度同比出現(xiàn)負(fù)增長的年份,其中單月水泥產(chǎn)量同比下降20.50%;

累計(jì)熟料產(chǎn)量同比下降11.12%,進(jìn)入21世紀(jì)后僅在2012、2013年的一季度出現(xiàn)過負(fù)增長,但此次負(fù)增長的幅度要遠(yuǎn)遠(yuǎn)大于此前兩年;當(dāng)月熟料產(chǎn)量同比下降21.45%。

點(diǎn)評(píng):

2月份累計(jì)水泥產(chǎn)量11%的大幅增長曾讓業(yè)內(nèi)外吃驚,但從3月份累計(jì)數(shù)據(jù)看,已涵蓋了春節(jié)等因素影響,基本能反應(yīng)出市場(chǎng)基本面。熟料、水泥產(chǎn)量雙雙出現(xiàn)歷史從未有過的負(fù)增長,今年市場(chǎng)啟動(dòng)力度遠(yuǎn)不如往年。

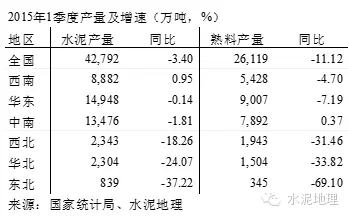

從區(qū)域上看,限產(chǎn)力度比較大的北部地區(qū)熟料及水泥產(chǎn)量同比下降幅度都較大,錯(cuò)峰生產(chǎn)的執(zhí)行應(yīng)該說是基本到位的;而產(chǎn)量比重較大的南部地區(qū),水泥產(chǎn)量變化幅度相對(duì)較為平和,需求“平臺(tái)期”的特征開始顯示,但南部地區(qū)的熟料產(chǎn)量的下降幅度要大于水泥,說明區(qū)域內(nèi)企業(yè)對(duì)產(chǎn)能的控制力度加大。

事件2:4月16日晚間,中國天瑞水泥公布,主席兼控股股東李留法持股70%之天瑞集團(tuán)已收購山水水泥9.51億股,占其股本28.16%。

點(diǎn)評(píng):

天瑞集團(tuán)在此前已悄然接手投資公司持有的約10%山水水泥股份,此次收購后,天瑞集團(tuán)持股上升至28.16%,已成為山水水泥的第一大股東。此外,原第一大股東山水投資持股比例為25.06%,亞泥持股20.90%,中建材持股16.67%。

山水水泥是全國12大水泥集團(tuán)之一,熟料產(chǎn)能涉足7個(gè)省,合計(jì)5500萬噸,從布局、裝備上看都是強(qiáng)勢(shì)企業(yè),但自2014年開始遭遇兩個(gè)挑戰(zhàn):一是進(jìn)入的北方區(qū)域山西、內(nèi)蒙古等產(chǎn)能過剩、供需失衡嚴(yán)重;二是陷入股東退股風(fēng)波,使山水水泥在遭遇市場(chǎng)逆勢(shì)后的企業(yè)策略調(diào)整較為緩慢。

在當(dāng)前新建受限、產(chǎn)能增長空間急劇縮小的背景下,如若能夠拿下大企業(yè),是實(shí)現(xiàn)戰(zhàn)略布局最有效的手段。天瑞、亞泥、中建材三家企業(yè)齊聚山水,應(yīng)該說各有打算,但目前市場(chǎng)對(duì)這幾家的意圖仍處于揣摩。特別是民營企業(yè)天瑞集團(tuán),此前曾連續(xù)增持河南同力至15%,此番再度成為山水水泥第一大股東,對(duì)在新一輪的中國水泥產(chǎn)業(yè)變局中或有比較大的運(yùn)籌。下一步這三家集團(tuán)如何動(dòng)作,山水水泥的走向成為關(guān)注點(diǎn),但短期內(nèi)可能仍舊難有結(jié)果。

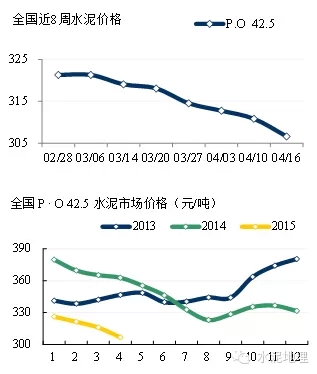

價(jià)格走勢(shì):

將商混開始進(jìn)入施工旺季作為水泥市場(chǎng)啟動(dòng)的標(biāo)志,往年3月份市場(chǎng)基本已經(jīng)啟動(dòng),4月進(jìn)入旺季,水泥地理在近日進(jìn)行市場(chǎng)調(diào)研,從水泥需求面看,今年市場(chǎng)恢復(fù)在往年的6成到8成。主要是房地產(chǎn)市場(chǎng)存量房滯銷,導(dǎo)致房地產(chǎn)新開工面積從量和推進(jìn)速度上都有所下滑,而基建由于資金等因素還并未進(jìn)入建設(shè)期。

本周除華東地區(qū)部分地區(qū)繼續(xù)嘗試小幅上調(diào),湖北鄂東地區(qū)雨季結(jié)束、需求穩(wěn)步上升,各標(biāo)號(hào)水泥大幅上調(diào)30元/噸;

其余地區(qū)價(jià)格仍并未出現(xiàn)向上趨勢(shì):

天津、河北受市場(chǎng)需求下行和新增產(chǎn)能的影響,企業(yè)走量,價(jià)格繼續(xù)小幅下調(diào);

晉北和內(nèi)蒙中東部包括呼浩特,主要企業(yè)的水泥銷量尚不到正常產(chǎn)能2成,房地產(chǎn)市場(chǎng)幾乎沒有對(duì)水泥需求產(chǎn)生任何帶動(dòng),內(nèi)蒙古地區(qū)價(jià)格大幅下調(diào)30元/噸。

華南地區(qū)的需求恢復(fù)較其他地區(qū)要樂觀,但一方面受區(qū)域內(nèi)新增生產(chǎn)線影響,一方面區(qū)域內(nèi)的高價(jià)使周邊水泥進(jìn)入,本周南寧價(jià)格大幅下調(diào)30元/噸;

西南貴州仍有增長空間,但在2014年投產(chǎn)了10多條生產(chǎn)線,并仍有眾多在建產(chǎn)能,協(xié)同保價(jià)的推進(jìn)還并不順利,本周價(jià)格反而下調(diào)20元/噸。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。