會員登錄

會員登錄

2015年二季度水泥工業(yè)運行解讀

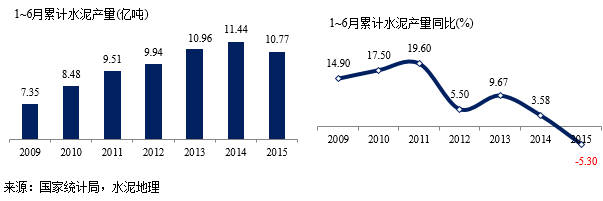

水泥產(chǎn)量:同比下跌幅度擴(kuò)大 進(jìn)入需求“平臺期”速度超預(yù)期

2015年前兩個季度,全國累計水泥產(chǎn)量10.77億噸,同比下降5.3%,2015年是進(jìn)入21世紀(jì)以來連續(xù)產(chǎn)量同比仍為負(fù)增長的年份,且每個月負(fù)增長幅度逐漸擴(kuò)大。6月份單月水泥產(chǎn)量同比下降5.8%;

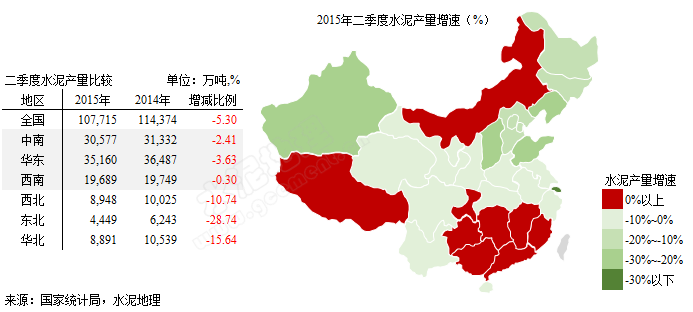

從省份上看,正增長的省份從一季度的11個減少為9個,分別為西南的重慶、貴州、西藏,華南的廣東、廣西,華東的江西、福建,中部的湖南,以及內(nèi)蒙古。

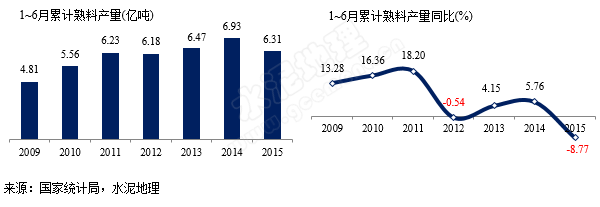

前兩季度累計熟料產(chǎn)量6.31億噸,同比下降8.77%,進(jìn)入21世紀(jì)后僅在2012年上半年出現(xiàn)略微負(fù)增長;當(dāng)月熟料產(chǎn)量同比下降21.45%。

7、8兩月進(jìn)入淡季,產(chǎn)量能夠企穩(wěn)已是最樂觀了,若在4季度出現(xiàn)2013年的強(qiáng)力反彈,或許今年出現(xiàn)變數(shù),這也是大家希望,下半年產(chǎn)量同比增長5%才能和去年持平,這一負(fù)一正就是直升10個百分點,但恐怕難以達(dá)到。因此在2015年上半年同比下降5.3%的基礎(chǔ)上,全年要實現(xiàn)持平和負(fù)增長已基本希望不大,中國水泥需求進(jìn)入“平臺期”的速度和力度超出我們年初預(yù)估。

投資:固投暫時企穩(wěn) 房地產(chǎn)下滑依舊

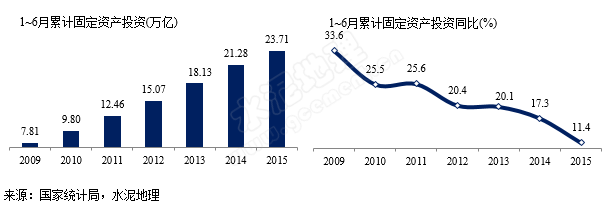

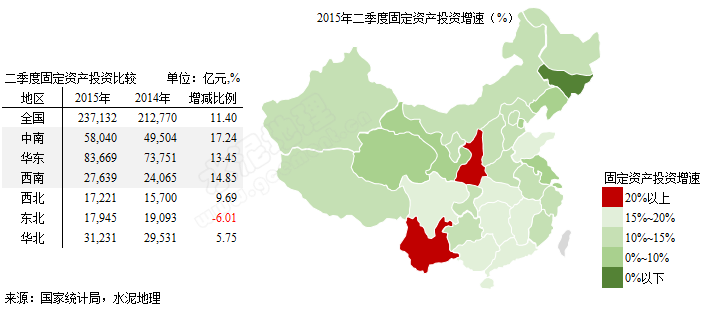

固定資產(chǎn)投資

上半年GDP同比增長7%,基本完成預(yù)定目標(biāo)。而固定資產(chǎn)投資為23.71萬億,增速為11.4%,在5月份之前延續(xù)不斷下調(diào)趨勢,6月份增速暫時企穩(wěn),持平5月份增速。

其中房投增速仍然下降,固投拉升主要得益于基建增速的底部回調(diào)。

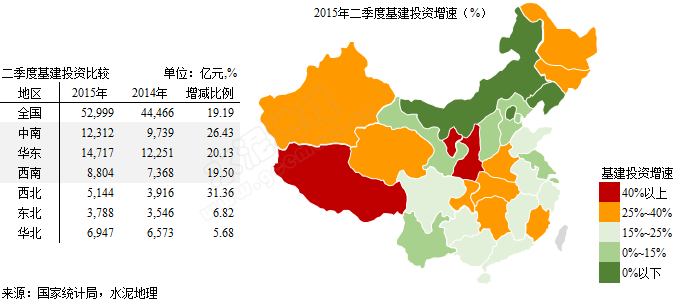

南部地區(qū)的固投增速都在全國平均水平之上,中南的增速最高,北部地區(qū)出現(xiàn)不同幅度的下降,其中東北出現(xiàn)負(fù)增長。

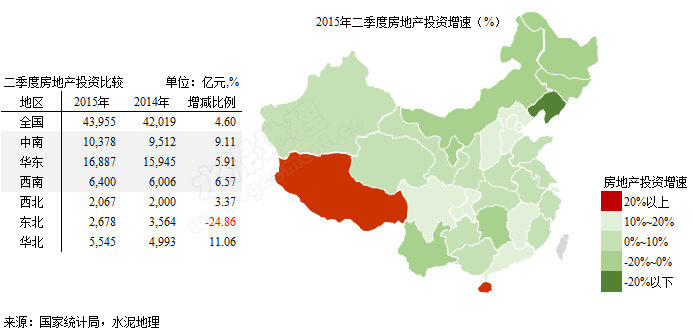

房地產(chǎn)投資

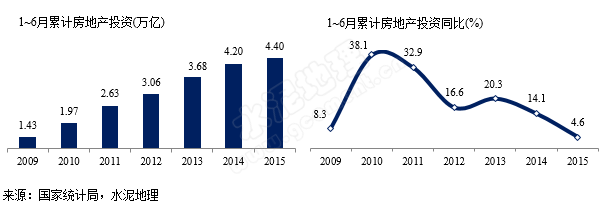

盡管固投增速在6月份暫時企穩(wěn),但房地產(chǎn)投資增速仍未止住下探趨勢,上半年的房投增速較5月份累計增速再度下挫0.5個百分點,為4.6%。

房地產(chǎn)投資在經(jīng)濟(jì)發(fā)達(dá)區(qū)仍然保持較高的增速,京津冀12.8%,珠三角14.6%;而在經(jīng)濟(jì)薄弱區(qū)的后續(xù)動力并不足,增速下滑甚至出現(xiàn)負(fù)增長。

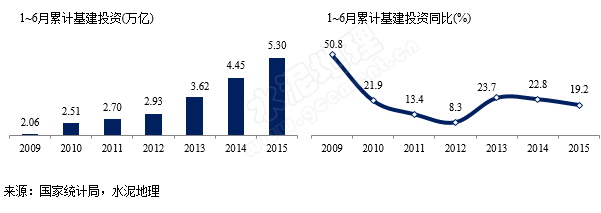

基建投資

基建是保證中國經(jīng)濟(jì)“穩(wěn)增長”的“王牌”,2015年上半年的基建投資增速為19.2%,高基數(shù)基礎(chǔ)上,增速較前兩年的增速略有下調(diào)。

基建項目主要受資金影響。5月15日,國務(wù)院辦公廳轉(zhuǎn)發(fā)財政部、人民銀行、銀監(jiān)會《關(guān)于妥善解決地方政府融資平臺公司在建項目后續(xù)融資問題意見的通知》(國辦發(fā)[2015]40號,即40號文),要求地方各級政府和銀行業(yè)金融機(jī)構(gòu)要按照總量控制、區(qū)別對待的原則,支持融資平臺公司在建項目的存量融資需求,確保在建項目有序推進(jìn)。

日前,據(jù)獲悉,中國相關(guān)部門或?qū)右豁楊~度為2000億元的貸款支持計劃,支持對象是地方融資平臺公司的存量在建項目,目的是防止一些大型基建投資因為“缺血”而停工,進(jìn)而導(dǎo)致經(jīng)濟(jì)下滑加速。這是繼今年5月15日國務(wù)院發(fā)文要求銀行確保在建項目有序推進(jìn)之后,相關(guān)部門拿出的首個真金白銀的“輸血”計劃。

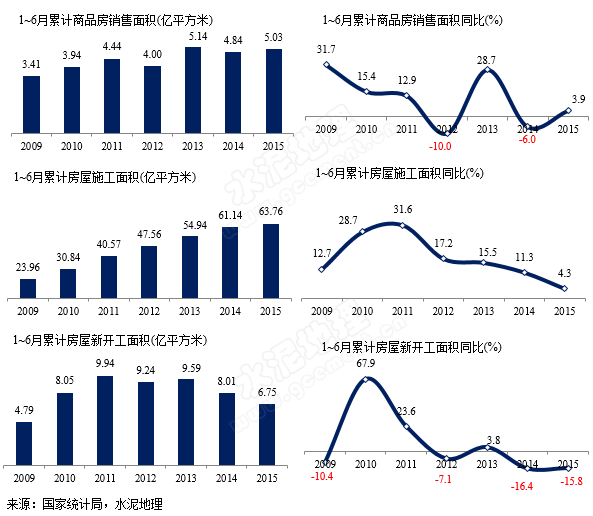

房地產(chǎn):反轉(zhuǎn)還需時日

受前期放開限購、降息等多重利好措施推動,房地產(chǎn)銷售在二季度末開始出現(xiàn)回暖,銷售面積同比增速降幅在逐漸縮小,并在6月份一舉成為正增長。但對水泥形成直接影響的施工面積、新開工面積以及土地購置面積的下滑態(tài)勢并未改變。

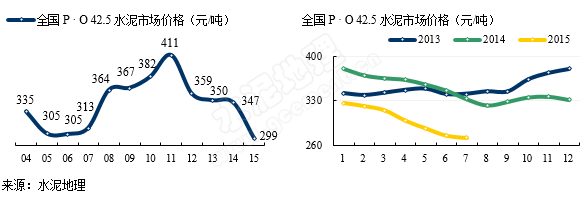

水泥價格:下調(diào)的幅度3倍于產(chǎn)量下調(diào)的幅度

2015年1~6月份全國水泥產(chǎn)量10.77億噸,同比增速下降5.30%;但7月份全國水泥價格(P•O 42.5)272元/噸,同比增速下降18.30%。價格下調(diào)的幅度大于產(chǎn)量下調(diào)的幅度,并且下調(diào)的時間主要是在進(jìn)入旺季后。

陜西關(guān)中地區(qū)水泥企業(yè)在7月最后一周開始率先拉漲價格,幅度20元/噸,P.O42.5散市場價270元/噸左右,低標(biāo)號和熟料價格保持平穩(wěn)。6月底,海螺水泥收購西部水泥16.7%股權(quán),并可能有后續(xù)推進(jìn);6月份陜西企業(yè)被動及主動停產(chǎn)在40%左右,進(jìn)入8月份,為維持價格穩(wěn)定或?qū)⒃倮^續(xù)進(jìn)行停產(chǎn)。企業(yè)的共識增強(qiáng)拉動陜西市場在經(jīng)歷自2014年5月份開始的低價戰(zhàn)爭后率先提價。

但從市場需求看,此次提價的動因仍舊不是需求的改善。出發(fā)點,一是前期價格持續(xù)下行,已接近底部,再次下探的空間并不大;二是,9月將進(jìn)入傳統(tǒng)旺季,盡管今年市場壓力較大,但對四季度這個傳統(tǒng)旺季,企業(yè)仍抱有期許,特別是部分地區(qū)的小粉磨站庫存壓力并不大,已在醞釀提前購入熟料,為此后9月旺季做準(zhǔn)備。因此企業(yè)拉升熟料價格,一方面是為嘗試在價格底部推漲,一方面是為擠壓粉磨站環(huán)節(jié)。據(jù)悉湖南婁底、邵陽地區(qū)水泥價格上調(diào)20-30元/噸,熟料價格上漲達(dá)60-80元/噸。

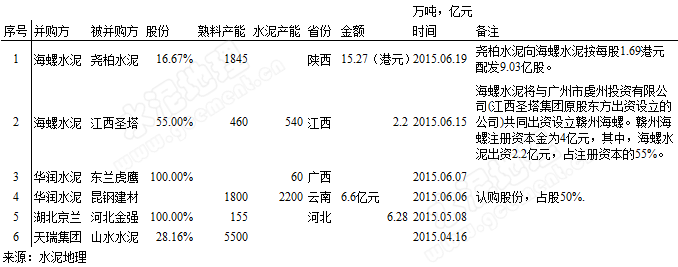

上半年產(chǎn)業(yè)并購:行業(yè)景氣下降是并購機(jī)會

2015年上半年的市場下行已經(jīng)帶來企業(yè)分化,帶來優(yōu)勢企業(yè)的新一輪并購機(jī)會。

與以往的普遍“大吃小”收購不同,此番大企業(yè)收購中型企業(yè),以及大企業(yè)集團(tuán)之間的股權(quán)雙雙開啟:

——海螺接連收購江西圣塔、陜西堯柏,已遠(yuǎn)超此前預(yù)定的2015年并購水泥產(chǎn)能1000萬噸的目標(biāo)。

——華潤將云南昆鋼水泥50%股權(quán)收入囊中,西南整合格局再度起航。

——天瑞集團(tuán)已控股山水28.16%,成第一大股東,與中建材、亞泥角逐山水最終歸屬。

正如在6月初,海螺水泥召開的2014年股東大會上,管理層提出,“景氣下降對公司是機(jī)遇,殘酷競爭會把行業(yè)中不符合未來產(chǎn)業(yè)趨勢的糟粕剔除,這在行業(yè)高速發(fā)展期間是很難實現(xiàn)的。在行業(yè)景氣處于低潮期時,行業(yè)并購機(jī)會出現(xiàn),行業(yè)結(jié)構(gòu)調(diào)整完成后,龍頭企業(yè)可能會進(jìn)入持續(xù)高盈利時期。”

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。