會員登錄

會員登錄

2015年三季度水泥工業運行解讀

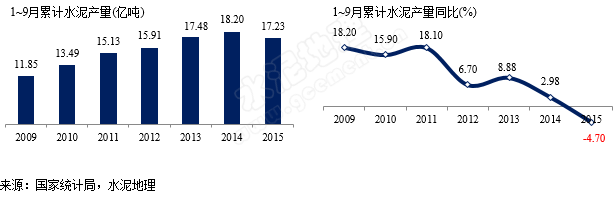

水泥產量

2015年前三季度,全國累計水泥產量17.23億噸,同比下降4.7%;6月份單月水泥產量同比下降2.5%;

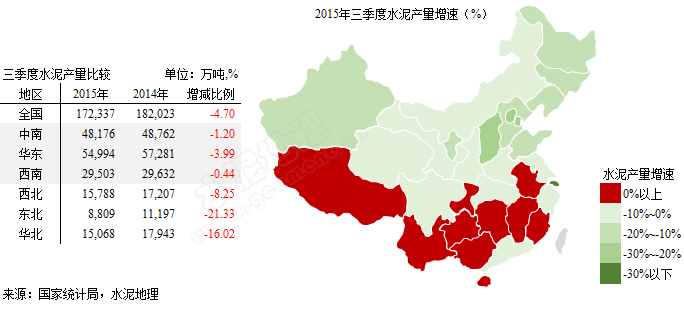

從省份上看,正增長的省份10個,分別為西南的重慶、四川、貴州、西藏,華南的廣西、海南,華東的江西、福建,中部的湖南。

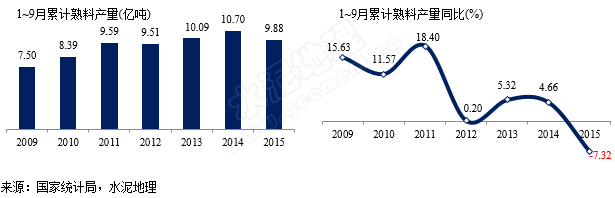

前三季度累計熟料產量9.88億噸,同比下降7.32%;當月熟料產量同比下降2.1%。

2015年1~9月水泥產量受房地產影響,水泥產量一直在低位運行,自3月進入旺季以來月度產量持續低于去年同期。9月水泥產量增速下滑速度比前期收窄,這是一個關鍵信號,是否能夠止跌企穩,4季度是全年市場最好時期,在今年經濟環境下行的背景下,是否能有所表現,還需觀望。

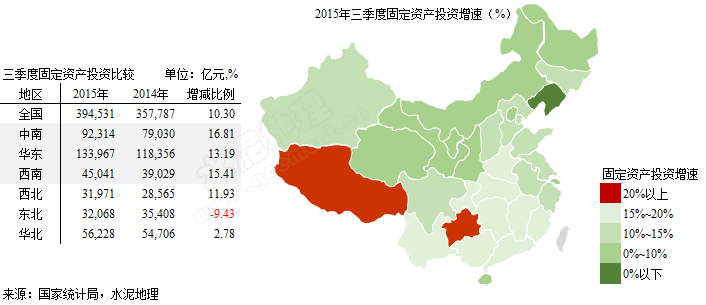

固定資產投資

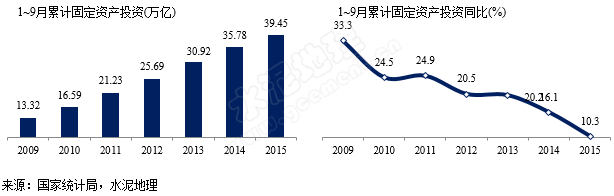

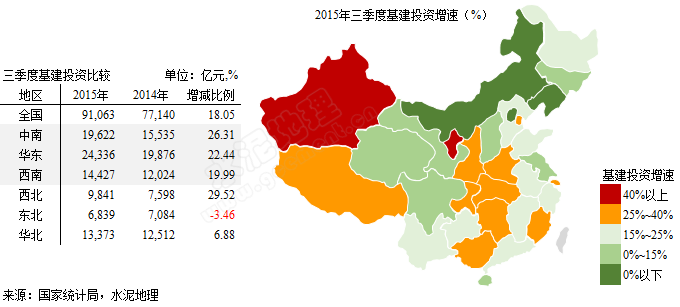

南部地區的固投盡管也在放緩,但從增速上看,增速都還快于全國平均水平,且占全國比重較大,是主要支撐力。

北部地區的固投下降幅度非常明顯,東北負增長,華北也僅為2.8%,可見水泥需求的乏力。

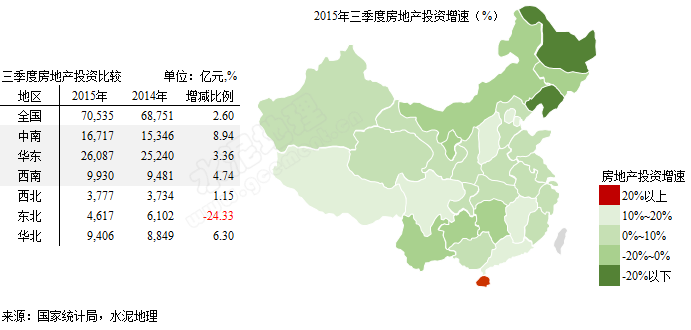

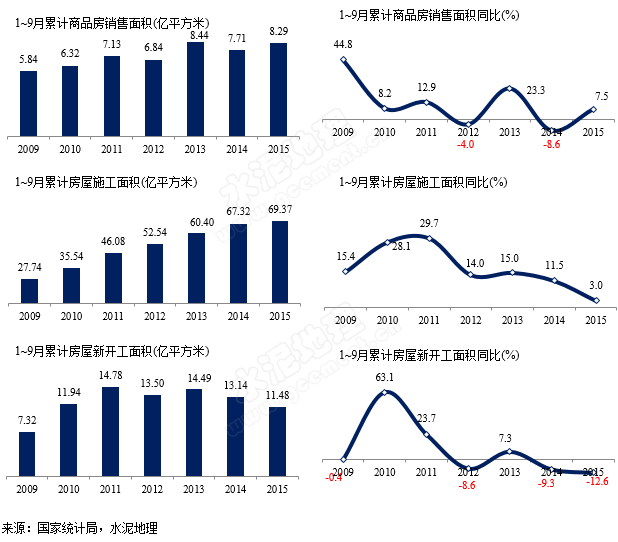

房地產投資

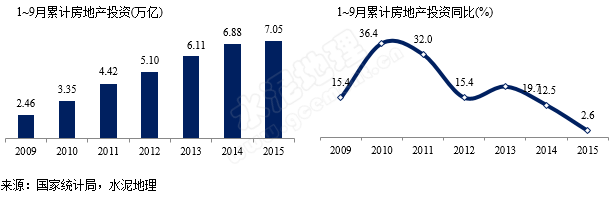

4月開始房地產投資下滑速度盡管略有放緩,但仍在一路下滑之中,至9月份,累計房地產投資僅為2.6%。

年初房地產專家曾寄希望今年房地產前低后高,年底能拉回至10%的投資速度。從目前的市場情勢分析,房地產投資已跌至歷史冰點。

京津冀地區的房地產投資在第三季度大幅度下滑,從上半年的12.8%下降至9.1%,這意味著其房地產項目的逐漸竣工、但新開項目仍舊不足。珠三角的延續項目仍有,房地產投資為14.6%。

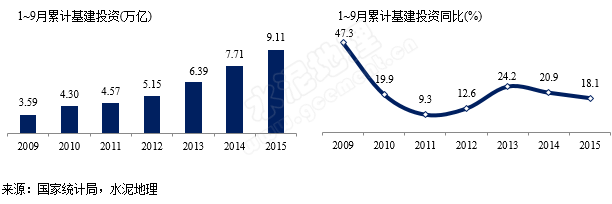

基建投資

基建是當前保證增長的主要動力,但盡管中央就項目建設進行進度跟蹤、追責,但受整體經濟不景氣,以及對項目審批的更加嚴苛、資金受限等等影響,基建的增速仍略有下滑,并不足以抵消房地產對經濟的下拉力。

東北基建是下降速度最快的地區,已進入負增長,華北次之,為單位數正增長。基建是國家穩投資的主要力量,但也開始出現增速下滑。

房地產

房地產是影響固投以及水泥需求的主要因素。而當前房地產回籠資金是首要目標,房地產銷售是開發商硬指標,為完成這一指標,采取壓供、緩建、促銷市場策略,重在銷售,以緩解市場供需矛盾,加大、加快房地產存量銷售力度。

5個房地產指標中,4個指標大幅下降,唯有銷售指標提升,表明房地產開發商的堅決態度,同時也表明房地產市場存量房的嚴峻形勢。

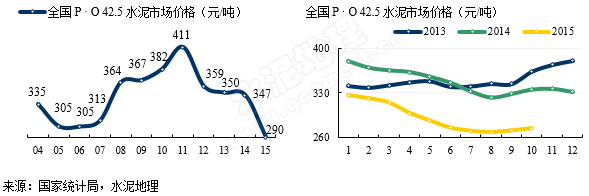

水泥價格

2015年1~9月份全國水泥產量17.23億噸,同比增速下降4.7%;但9月份全國水泥價格(P•O 42.5)271元/噸。且進入10月價格上調速度放緩,11月中旬已顯示價格后續力量不足,2015年四季度的行情“從點到面”或無法成型,水泥工業迎來了最冷的“冬天”。

三季度的價格上調并不樂觀,華東、華中、西南較二季度有所上調,但幅度并不大;而北部地區(西北、東北、華北)價格自年初以來一路下行,并無反彈。

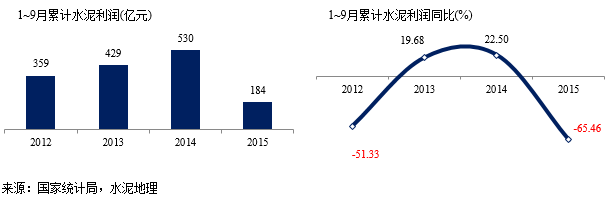

水泥利潤

三季度全國水泥利潤僅184億元,僅為去年同期的1/3,同比下降65.46%。

利潤的下降主要是今年價格的啟動并不樂觀,而同時需求量也出現了前所未有的負增長。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。