會(huì)員登錄

會(huì)員登錄

重慶水泥市場(chǎng):區(qū)域龍頭聯(lián)手是大勢(shì)所趨

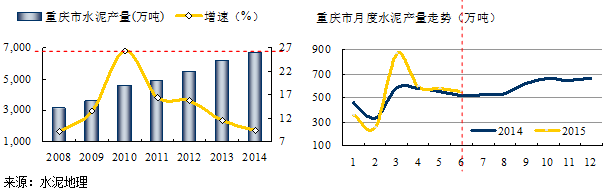

重慶位于長(zhǎng)江上游,和四川、陜西、湖北、湖南、貴州五省交界。水泥產(chǎn)量增速2010年開(kāi)始下滑,但總量仍不斷增加。2015年7月,產(chǎn)量仍保持逆勢(shì)增長(zhǎng)6.87%,這在今年的全國(guó)市場(chǎng)一片跌聲中是少見(jiàn)的。

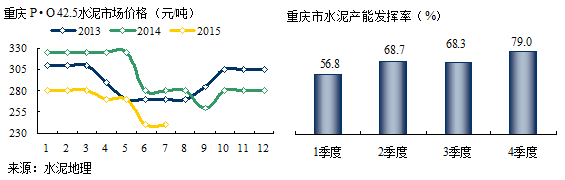

重慶由于區(qū)域狹小,受周邊地區(qū)影響,價(jià)格一直處于全國(guó)中低水平,2015年在大環(huán)境背景下,同樣受到價(jià)格下滑影響,也是10年來(lái)最低價(jià)格。

重慶全年水泥產(chǎn)能發(fā)揮率接近70%,4季度最高,往年在4季度都有價(jià)格拉漲一波行情,今年應(yīng)該也不例外,在最困難的上半年都有良好表現(xiàn),下半年應(yīng)該不會(huì)太差。

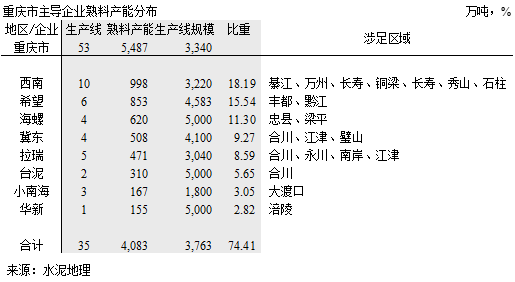

重慶地方不大,企業(yè)不少,幾家大企業(yè)份額都不大。冀東、拉瑞、臺(tái)泥地處主城區(qū),中心開(kāi)花;東方希望、海螺、華新借江而動(dòng),地方單點(diǎn)企業(yè)就近盤點(diǎn)。

重慶市場(chǎng)很有特點(diǎn):

區(qū)域小、企業(yè)多、大企業(yè)云集但規(guī)模不大;

既有長(zhǎng)江通航便利條件,又和四川廣安、宜(賓)瀘(州)外來(lái)壓力;

2009~2011年是產(chǎn)能釋放高峰期,3年間密集投產(chǎn)3,200熟料產(chǎn)能,市場(chǎng)一直處于消化階段,2012~2014年仍不斷有新增產(chǎn)能釋放,1,000萬(wàn)噸,市場(chǎng)既有需求的增長(zhǎng),又有供給的增長(zhǎng),供需關(guān)系一直處于緊繃狀態(tài),。

2008年產(chǎn)量3,135萬(wàn)噸,2014年6,667萬(wàn)噸,6年間產(chǎn)量翻了一倍多,平均增速14.59%,處于市場(chǎng)高成長(zhǎng)期。

可以說(shuō)重慶的矛盾交集點(diǎn)非常突出:市場(chǎng)供需增長(zhǎng)快;區(qū)域狹小但流入流出渠道多;有眾多大企業(yè)背景但規(guī)模不大;集中度低。無(wú)疑在市場(chǎng)表現(xiàn)就是競(jìng)爭(zhēng)激烈導(dǎo)致價(jià)格不高。

去年以來(lái)市場(chǎng)發(fā)出信號(hào):福建、華潤(rùn)(福建產(chǎn)能第一、第二)聯(lián)手成立銷售公司;華潤(rùn)水泥6.6億將云南昆鋼水泥50%權(quán)益收入囊中(兩家產(chǎn)能將反超西南水泥,成為第一);安徽海螺水泥入股西部水泥,兩家將進(jìn)一步探討合作事宜(陜西產(chǎn)能第一、第三)。其特點(diǎn)就是區(qū)域龍頭為應(yīng)對(duì)市場(chǎng)走到一起,這是大勢(shì)所趨,重慶也會(huì)步其后塵只是時(shí)間未到。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。