會員登錄

會員登錄

新疆水泥市場:提高集中度是市場老命題,賦予新內容、新含義

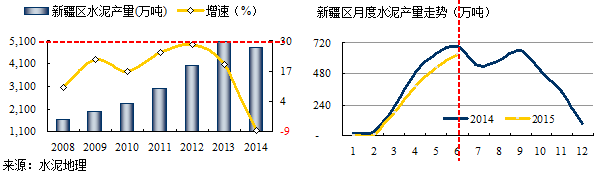

新疆2008~2013年6年水泥產量平均增速超過20%,6年間翻了3倍。2014年市場不再高位增長,從2003年產量增速19.65%跌至-8.66%,下滑幅度近30個百分點;這一趨勢并沒有止步,2015年7月新疆水泥產量1,740萬噸,同比再度大幅下降16.76%,新疆水泥產量快速極度下滑的走勢是西北地區最為嚴重的,成為至華北、東北市場相繼下滑的關注點。

新疆面對需求下滑,第一反應就是嚴控產能,在此方面新疆有以往經驗。新疆地緣遼闊,分為北疆、東疆、南疆、西疆,區域相對獨立,這有別與內陸地區。針對需求下滑、產能過剩壓力,新疆率先因地制宜實施錯峰生產,天山、青松帶頭,其他企業跟進,盡管仍存在問題,但基本穩定了價格,南疆在這方面表現最為積極。

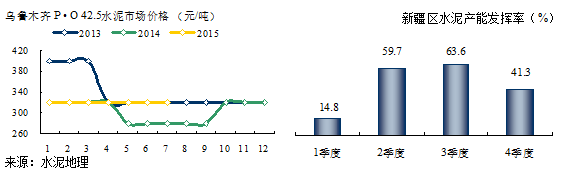

在產能過剩、需求快速下滑背景下,新疆水泥產能發揮率進一步下降,2015年全年不足40%,3季度發揮率最高。常規統計下半年產量占全年58%。據了解目前市場,房地產、基礎設施項目建設都有縮水。

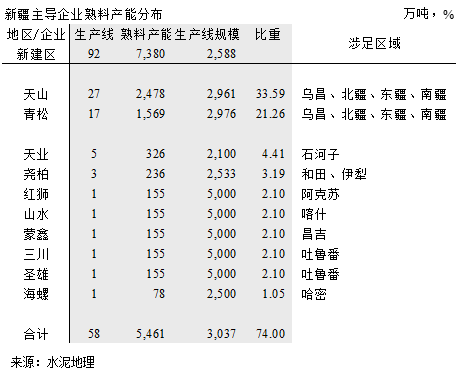

天山、青松仍保持兩家獨大位置,占全區產能55%,但較之前有縮水,兩家基本遍布全疆。

天業是兵團建制企業,位于石河子,以電石渣為原料生產水泥。

2010年~2013年,新疆每年新增產能1,000萬噸以上,其中2012年投產20條線,產能2,279萬噸。

2010年后,內地企業山水、堯柏、紅獅、海螺進入,但規模都有限。

新疆前幾年處于供需極度擴張的時期,天山在2010年后新建投產18條線,產能2,000萬噸,是此前的4倍,在區域布局上形成互補,青松通過南崗加盟產能擴大。

在進入需求放緩、供需關系矛盾突出時期,市場整合必然提速,筆者曾在2008年撰文:新疆,提高水泥產業集中度推動新疆新一輪發展。水泥發展在每個時期都有不同的表現,在當前,集中度應該有更新的含義和內容了。

打印 | 標簽:2015年下半年市場,新疆水泥市場,市場集中度

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。