會員登錄

會員登錄

四川水泥市場:西南最早進入需求平臺期的市場

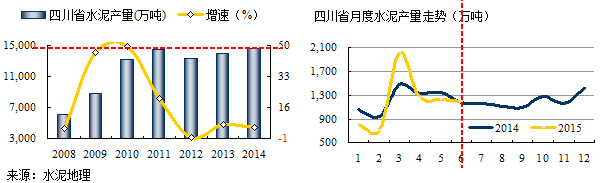

四川地大物博,人口眾多,是西南重鎮。2008年5.12大地震,水泥產量爆發性增長,從2008年的6,067萬噸迅速增至2010年1.32億噸,短短兩年間翻了兩倍,這是大自然作孽后給水泥產業的"需求回報"。而后增速開始下滑,災后重建結束了,4萬億拉動結束了,水泥產量進入到一個低速發展期。2015年7月四川水泥產量7,207萬噸,同比下降0.66%,在今年全國需求快速下滑背景下仍表現了很好的抗跌能力。

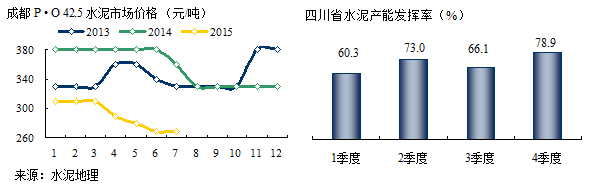

四川區域大,但成都價格一向有風向標作用,成都市場主要是由北部都江堰拉法基、彭州亞泥和南部樂山峨勝3家企業主導,在四川價格要比周邊高一些。今年市場需求大幅下滑,受周邊市場影響,價格隨之下滑,突破10年來的價格底線,6月以后價格基本企穩。周邊地區價格較低,雖在拉漲,但企業間對市場前景看法不一。

四川全年水泥產能發揮率70%左右,3季度是雨季,4季度最高。常規統計下半年產量占全年52%。下半年市場對大家都是考驗,當前價格止跌企穩是關鍵,否則會越發困難。

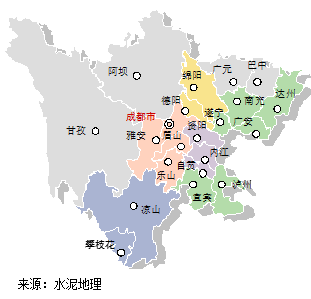

川東北(廣安、達州、南充)競爭最為激烈,西南、海螺、紅獅、華新、臺泥,彈丸之地,5家大集團企業,2,000多萬噸熟料產能,其次川東南(瀘州、宜賓),西南、紅獅、臺泥、拉瑞、星船城,1,200萬噸熟料產能,兩地產能過于集中,本地市場難以消化,與重慶相鄰成為目標市場。

最大市場大成都(成都、眉山、雅安、自貢、樂山)是四川最大水泥消費市場,峨勝、亞泥、拉法基有區位優勢,尤其拉法基在商混市場、工程項目、零售市場做的有聲有色;峨勝產能集中,市場腳踏兩端,成都南部主城區和川西水電工程;西南水泥在大成都、德(陽)綿(陽)地區集結重兵,擁有2,000萬噸產能,主要分布在成都外圍市場。

川西北、川西南地區主要主導企業西南和星船城,但區域范圍大、市場規模小。

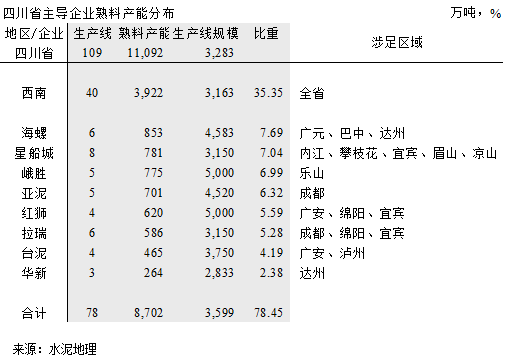

西南水泥2012年入川,整合產能近4,000萬噸,占全省產能35%。大大提高了集中度,并在四川的區域版圖劃分上有了推進,足跡遍布15個地區,但過于分散,還未形成有效抓手。海螺主要集中在東北部地區;星船城所在區域非常分散,主要產能集中在內江、攀枝花兩地;峨勝、亞泥一個在成都南,一個在成都北,產能集中一地,具有產能規模、裝備水平優勢;紅獅、拉瑞分布三地,有兩地重疊,而成都和廣安市場就相差甚遠。

從市場整合角度看,四川剛剛起步,還有很長路要走,拉法基和豪瑞已經走到一起,在大陸很快也會提上日程,兩家在四川的合并不會有太大的影響,但集中度的提高,必然會推動市場穩定、有序發展是不容置疑的。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。