會員登錄

會員登錄

青海水泥市場:價格走低來自周邊影響,市場整合必然加快

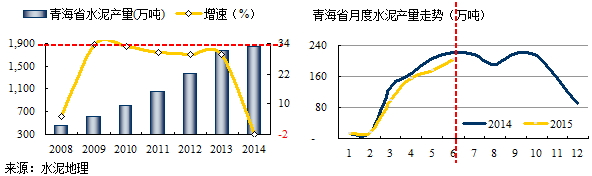

2008年青海水泥產量458萬噸(僅高于西藏),2014年產量1,844萬噸,6年間翻了4倍,由于基數小,是西北地區增長最快的省份,2009~2013年平均年增速高達31%以上。2014年,增速出現大幅回落,同比下降1.93%,跌幅近32個百分點。2015年7月青海水泥產量662萬噸,同比下降9.38%。這是繼2008年以來連續出現負增長。

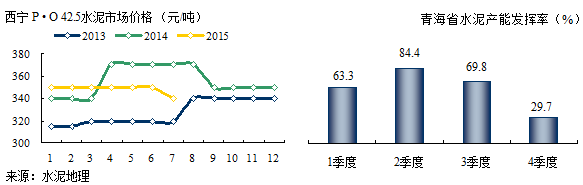

2010年后盡管市場需求增長,但市場價格不斷下滑,主要問題是新增產能過快,產能集中釋放導致價格走低。企業間進行交流取得共識:控制供需的平衡方能保證合理的利潤,在此指導下,2013、2014年新增產能僅投產1條線,供需形勢好轉,價格開始逐步回升。2015年價格下滑主要是甘肅投放產能過大,波及青海市場所致。

青海地處寒帶,受季節影響全年水泥產能發揮率60%出頭,2季度發揮率最高,基本可全發揮。常規統計下半年產量占全年40%。

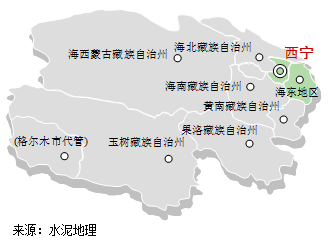

2009年后青海新型干法水泥伴隨4萬億發展快速發展起來。青海水泥產能集中在西寧和海東地區,占全省近80%。

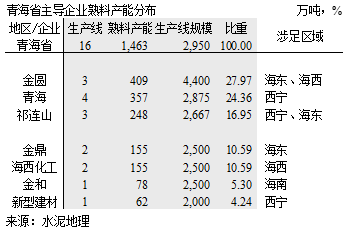

青海幅員遼闊,市場區域集中,金圓、青海、祁連山前3家產能比重超過70%,對市場有影響力。在把握市場穩定價格起到主導作用。

青海股份是青海老牌企業,青海鹽湖海納化工有限公司進入增加了新的活力。

祁連山2006年通過收購大通河進入青海,后在西寧湟中再建兩條線;

金圓后起之秀,是青海最大企業,退一步進兩步,從吉林退出后,在西部青海發展,海東立足后獨辟蹊徑向西進軍在格爾木建設5000 t/d 生產線。

東樂都金鼎2條2500t/d線,是遼寧大連金山所建。

面對市場供需矛盾,市場有不同聲音,一是,力主抱團過冬,共同壓縮產能,平衡供需關系,保證合理利潤回報;二是,認為需求下滑是經濟規律,市場經過陣痛,淘汰過剩的落后產能,優秀企業通過市場并購提高集中度,獲得市場定價能力改善利潤,實現經營狀況好轉。

實際上這兩種聲音在市場上都有表現,并不是絕對,可以說,只是市場供需的變化導致在實際的市場上操作性更強一些。回看今年,淡季時大家都有停產共識,旺季來臨需求下滑,超需求生產導致價格走低,都有價格反彈期望。能不能反彈取決于共識,但分散的組織利益訴求不一樣。今年全國絕大部分地區市場價格是10多年來最低,已打到了成本線,應該說下半年價格的反彈應是市場主流,繼續探底也不會太深。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。