會員登錄

會員登錄

云南水泥市場:華潤收購昆鋼是推進云南市場整合的一個強信號

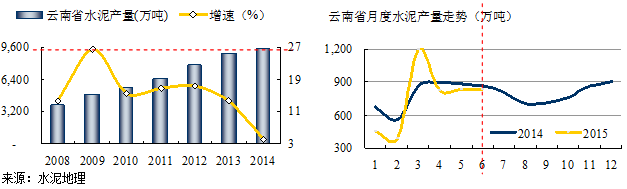

2008年云南水泥產量3,864萬噸,2014年產量9,493萬噸,6年間翻了2.46倍,平均年增速15.33%,大大高于全國平均水平,是發展較快的省份。2015年7月云南水泥產量4,548萬噸,同比下降5.24%,是西南跌幅最大的省份。

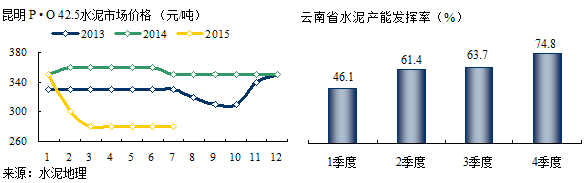

云南省在歷經2008~2013年6年平均17%的高增長期,在2014年增速水迅速回落至同比增長4.06%。2015年隨即出現負增長,價格隨之回落,較年初下滑70元/噸。

2014年下半年需求明顯下滑,而新增產能密集釋放,2014年投下11條線,1,230萬噸熟料產能,僅低于貴州。目前在、擬建線仍有不少,但是否建的起來,那是另話了。云南小規模生產線淘汰可圈可點,據不完全統計,關停線34條,1,450萬噸,這在全國應是名列前茅,可謂建的多關的也多。

云南全年水泥產能發揮率60%,,低于西南其他地區,季節產量逐季走高。常規統計下半年產量占全年53%。西南是仍在發展中的市場,但速度正在放慢之中。

云南市場分散、產業集中度低,生產線規模小。

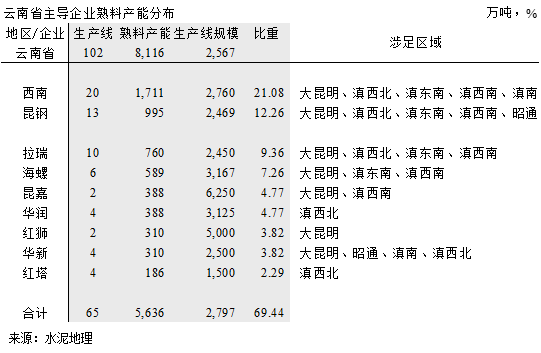

西南水泥2012年入滇,再一次推動云南水泥市場整合,整合產能1,700萬噸,占全省產能21%,主要分布在大昆明(昆明、曲靖和玉溪)的曲靖,在這一區域產能800萬噸,占西南水泥在云南產能的50%;其次在滇西北麗江、滇南普洱、滇東南文山、滇西南德宏,在這些區域規模都不大。

去年以來一直談論昆鋼花落誰家,2015年6月17日塵埃落定 , 華潤水泥以6.6億將昆鋼水泥50%權益收入囊中,如果華潤能將包括昆鋼嘉華3家在內進一步整合,熟料產能1,940萬噸,華潤將在規模上超過西南水泥,從區域分布上來講,昆鋼嘉華占有布局先機,在布局、裝備水平上都有一定優勢。昆鋼嘉華在昆明、曲靖有布點,昆鋼在玉溪有3條小線;滇西南是昆鋼產能集中區域,若保山昆鋼嘉華加盟,話語權勢必得到加強;在滇西北,華潤在大理布點,昆鋼怒江加入后市場得以延伸;昆鋼在紅河、昭通均是單點線。

拉瑞是最早進入云南進行市場整合,在昆明相對集中,在滇西北大理和麗江,在滇西南臨滄,滇東南紅河都是單點布局。隨著拉法基和豪瑞的合并,兩家在中國的板塊也會進行整合。

2011年,海螺通過收購云南壯鄉水泥有限公司進入云南,后又在滇西南保山、德宏新建收購并舉;2014年在滇西南保山、滇東南文山新建相繼5000 t/d 投產;在昆明收購洪熙水泥,在昆明4個地區不下6個點,也擺開了陣勢。

紅獅在昆明是云南唯一雙5000 t/d 生產線,在建設時受到質疑,市場那么點水泥賣哪去,但建設投產后,規模成本優勢非常明顯,紅獅擬在普洱、紅河再建新線,不知是否還有機會。

華潤收購昆鋼是今年云南推進市場整合的一個強信號,意味著以往大吃小的市場潮流會發生變化,市場下行的壓力逐步加大,大企業深感市場倒逼機制正在形成,為共同對付市場的變化,大企業間的重組正逐步提上日程,國際間拉法基、豪瑞為應對市場進行合并,去年華潤和福建水泥成立銷售公司,直至今年海螺參股西部水泥意在更寬泛的合作,都給出一個強烈信號,大企業間的合作將加快推進。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。