會員登錄

會員登錄

廣西市場正在悄然發生變化

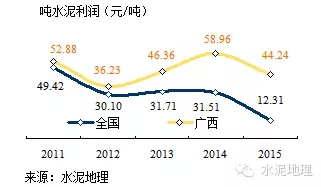

一、廣西水泥利潤

2011年全國水泥利潤1,020億元,是全國水泥利潤史上里程碑,噸水泥利潤49.22元/噸。2012年新增產能持續釋放,全國水泥進入產能全面過剩階段,噸利潤保持在30元/噸左右,這一數據在2015年再度改寫,12.31元/噸。

廣西噸水泥利潤2012年后持續走高,在2014年創新高,58.96元/噸。廣西水泥產量、利潤占全國比重指標更能說明問題,利潤貢獻明顯高出產量。

廣西利潤指標處于全國領先水平,主要是區域規劃合理、把握新增產能投放節奏、大集團市場控制力強。

二、華潤、海螺區域規劃、市場控制能力凸顯

華潤、海螺兩大企業集團2003年后相繼進入廣西,在廣西境內全區域布局:

華潤兩點一線戰略起點就是廣西,獲得階段成功后,分布式密集布局廣西。

海螺在廣西桂林、扶綏、玉林三點布局,鎖定廣西并與相鄰廣東、湖南、貴州、云南形成鏈接。

兩家企業集團的規劃布局,保證了市場的控制和穩定,這是廣西在需求、供給同步增長的背景下,產業得到利潤回報的重要保證。

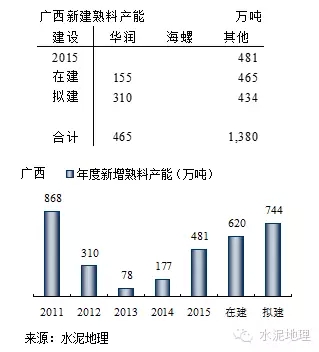

三、擋不住的新增產能

2012年在全國產能過剩背景下,廣西新增產能有限基本同步需求增長。持續的利潤回報必然增加投資欲望,2015年廣西又掀起新一輪投資高潮。

2015年新投3條線,在建4條線,擬建5條線,合計12條線,1,380萬噸熟料產能(設計產能)。新增線有以下特點:

1. 海螺在這一輪擴張中榜上無名;

2. 除3條來自華潤(2條為擬建),其他9條來自其他企業;

3. 柳來河地區新增最多,柳州、河池是華潤、海螺未涉足區域,廣西老牌企業魚峰產能集中在柳州一地,2014年以來在河池連投兩條線,加強區域間互保;

4. 南方、紅獅在廣西的犄角旮旯崇左建起兩條5000 t/d 以上規模生產線,很難說有什么意義,天等2016年再投5000 t/d線,應該說是更加不能看了;

5. 5條擬建線是否還要再建、能建,還值得商榷。

廣西2014年水泥需求增長基本持平,隨著廣東新增供給增長,廣西流向廣東地區的水泥、熟料逐步回流,這一趨勢隨著供需關系的改變會進一步加快。

四、廣西區域市場正在發生變化

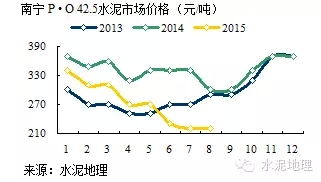

南寧市場(南寧、崇左、防城港、北海、欽州)

南方、紅獅2015年相繼在崇左建成投產兩條5000 t/d 線,2016年天等5000 t/d 線也將投產。崇左位于廣西西南部和越南相連,扶綏海螺3條5000 t/d 線,防城港上思華潤2條5000 t/d 線,位于崇左的北部、東部。崇左新投3條線只有通過公路運輸,但運距有限,出路在哪。

2012年海南華盛萬噸線投產,曾把扶綏海螺逼回廣西,時隔三年崇左新增產能崛起,在今年市場上回應:南寧水泥價格從年初340元/噸一路跌到8月220元/噸,直落120元/噸。

扶綏海螺地處左江,經過幾年江道拓展,在今年10月將接通西江直通珠三角,這將拓展海螺市場渠道,降低運輸成本,必將對廣西海螺市場的控制力加分。

南寧是廣西最大的市場,在南寧周圍還有華潤、南方、紅獅、海螺,崇左的產能投放必然波及南寧,北海華潤5000 t/d 線明年預計投放市場,4條5000 t/d 以上規模產能如何消化是南寧市場迫在眉睫考慮的問題。盡管海螺打通了西江通道,但從去年以來東去廣東的通路已被縮窄。

柳來河市場(柳州、來賓、河池)

貝江2014年柳州投產1條3200 t/d線,魚峰2014、2015年河池投產2500、5000 t/d線;華潤在來賓、融安在柳州擬建5000 t/d 線。其建線投產速度超過以往這一地區的任何時期。

魚峰2008年在柳州四線投產后,幾經周折終于在2014年發力,將觸角向西延伸至河池,2015年底在都安將再投5000 t/d 線,并有意引進戰略合作伙伴,整合柳州、河池市場。這也是魚峰最后一步棋了,不進則退。

玉林市場

廣東陽江海螺2015年12000 t/d 線投產,華潤在湛江廉江5000 t/d 線年內投產,會進一步減少玉林向粵西地區的水泥發貨量;恒慶(華潤)和虎威在玉林擬建3條5000 t/d 線。

玉林是廣西最好市場,一是,玉林本地市場需求好;二是,由于粵西以往沒有熟料生產線,主要是從玉林運入水泥、熟料。2015年海螺在陽江、華潤在湛江新線投產將改變市場原有格局,市場流向發生變化。

沿西江市場(貴港、南寧橫縣)

華潤在西江7條5000 t/d線,臺泥4條6000 t/d線,南方2條5000 t/d線,目標市場是珠三角,隨著市場格局變化,沿西江東去的水泥部分開始逐步轉向本地市場并有加大之勢。

華潤在西江7條生產線由廣東大區所屬現劃為廣西大區。這表明,隨著廣東封開華潤五線、六線的投產,華潤區域的劃分從市場轉向產地,說明市場在微妙地發生變化。

五、新增產能不斷的背景

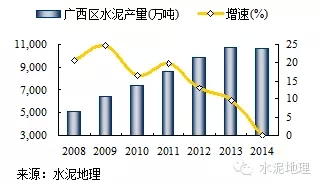

廣西2008年以來,水泥產量是一路高歌猛進,平均增速14.91%,主要是面向兩個市場,廣西本地市場和廣東市場(珠三角、粵西地區)。在市場需求穩定增長背景下,新增產能的供給基本與市場需求發展同步。

廣西熟料產能和產量的增長基本同步。正像前面所述,廣西的利潤增長點是在供需發展基本平衡、大企業集團區域的控制下所取得的。

2012年全國水泥需求的增速開始放緩,廣西也不例外,2014年同比增速-0.04%,2015年上半年產量增速2.56%,這是一個強烈市場信號。華南地區是全國市場最好地區,但隨著國家經濟轉型,經濟高成長靠投資拉動的時期不會在長久持續。全國北方地區市場需求都處于持續下滑,這表明全國市場需求已進入平臺期。問題是在高位平臺,還是下滑一段再進入平臺,業內還有不同意見。

廣西水泥在區域規劃、產能控制一直做的比較好,為什么在這個時期還會釋放出這么多產能?問題恰恰出在這里,正是因為2012~2014年廣西緊踩了新增產能閘門,才有了利潤持續走強局面。在這背景下投資者必然有投資愿望,但如何把握市場供需總容量,政府審批部門和行業與企業對市場要取得共識。

今年工信部出臺水泥等行業產能置換文件,其中廣西有7條線,熟料產能1,000萬噸,廣西需求若繼續增長當然沒有問題,但事實上不僅全國,兩廣地區需求也在下行,廣東是廣西第二市場。廣東批復有10條線,熟料產能2,000萬噸,這說明廣東在增加本地的水泥供應,以減少外來水泥輸入。在2015年水泥市場需求大滑坡背景下,兩廣的產能置換無疑會加使市場供需更加嚴峻。

由上所述,新增產能是面對未來市場,說清楚未來市場是新增產能的根本,用新增產能來進行產能置換的市場在哪,被置換的產能在哪,到底有多少需要置換的產能,沒有說清楚。

2015年南寧市場價格記錄、見證了新增產能投放與市場價格走勢的關系,但這只是開始。

在北起河池、來賓、百色、崇左、北海還有在建5條線;柳州、來賓、玉林有5條擬建線,廣東市場的不斷縮口,廣西前十年的市場格局將發生根本變化。

華南地區不僅面臨新增產能、需求下滑雙重壓力;還將面對北方(長三角、山東、河北、遼寧)水泥、熟料的流入。筆者在福建:長三角、珠三角的市場節點,變局已起一文中指出:

應該說福建市場是兩廣市場主導企業的市場延伸,又憑添長三角水泥進入。不同的是角色在互換,華潤在陸路,海螺在水路。福建在長三角、珠三角之間,華潤、海螺已將觸頭伸到粵東汕頭、汕尾、揭陽;海螺已在福建沿海一帶擁有一定的市場話語權。可以說,通過水路,福建市場就是長三角和珠三角的一個市場節點。水泥、熟料、礦粉、煤炭的運輸以及返程船的往來,這種大物流模式將不可阻擋地推動市場整合進程。

廣西是水泥、熟料輸出地區,這一格局正在發生變化,華潤、海螺在這新一輪的產能擴張中,沒有表現志在必得姿態,但在市場需求不增情況下,華潤、海螺對市場份額不會讓新進入者隨手而得。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。