會員登錄

會員登錄

劉作毅看福建:公路、水路水泥流向決定于成本

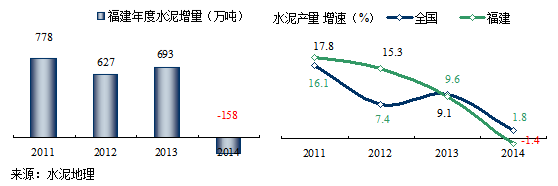

福建省,三面沿內陸、一面沿海,與浙江、江西、廣東交界。2010年以來水泥產量平均保持10%以上增速,但逐年走低,2013年產量7,980萬噸,2014年負增長,產量7,732萬噸。

福建有9個地級市,沿海除泉州外都沒有石灰石資源,水泥的流向:一是,從南平、三明、龍巖通過公路向沿海地區運輸,福建的石灰石開采、物流運輸很高;二是,通過沿海(江蘇、山東、河北)進入沿海地區:

沿海→ 寧德

南平、沿海→ 福州

三明、沿海→福州、泉州、莆田、廈門

龍巖→ 泉州部分、廈門、漳州、梅州

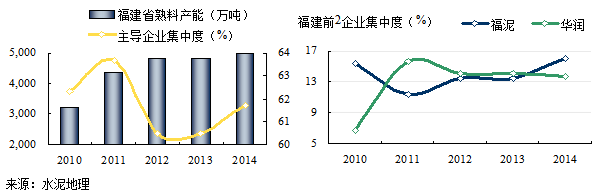

福建46條生產線,熟料產能4,997萬噸,生產線平均規模3500 t/d。龍巖市產能規模最大,20條線,熟料產能2,200萬噸,占全省產能比重44%,生產線平均規模3600 t/d ;其次是三明市,1,900萬噸,南平規模最小,3條線,產能210萬噸。

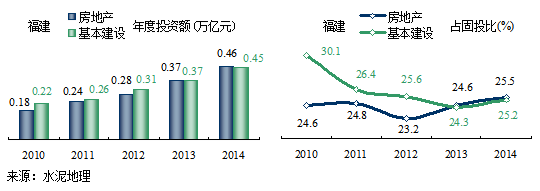

房地產、基礎設施建設投資齊頭并進

福建基礎設施建設投資略持平房地產,2012年以來,房地產所占固定資產投資比重呈上升態勢,基礎設施建設投資呈下降趨勢。

從增速看,房地產投資增速起落幅度大,2011、2013年大幅上升,2012、2014年大幅下降,都在8個百分點以上;基礎設施建設投波動幅度要小, 2014年較2013年上升6個百分點。

房地產投資下行,拉低水泥產量

2014年,房地產投資增速從2013年的31.10%跌到23.30%,一年間跌去8個百分點;基建投資雖有增長,但未能抵消房地產投資的負面影響,水泥產量增速較2013年下跌至-1.4%,是多年來首次出現負增長,在華東地區出現負增長的還有上海、山東,2014年產量負增長涉及的省份達14個之多。

房地產相關指標全線走低

2014年,福建省和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,和全國一樣,都呈下滑態勢,意味中后期房地產形勢依然嚴峻。

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,也引發了相關產業的連帶反應,這一形勢已引起國家政府部門的重視,一些寬松政策陸續出臺。

需求穩步低速增長

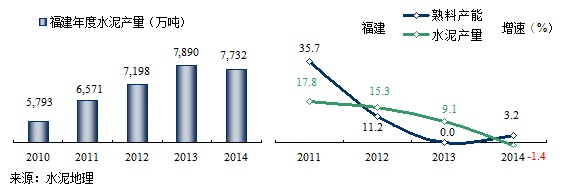

“十二五”以來,福建水泥產量平均增速高于全國,為10.22%,但下滑速度過快。

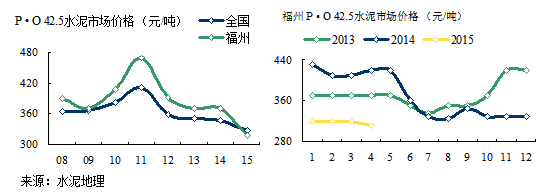

水泥價格下跌,2008年以來新低

2008年以來,福建水泥市場相對獨立,價格高于全國;2014年末價格下行,省會福州總體價格高于相鄰長三角、珠三角的上海、廣州;2015年第4月度價格回落至310元/噸,處于低位水平。

水泥供需走勢雙雙放緩

“十二五”(2011~2015)福建水泥需求持續走高,但增速呈下降趨勢,2014年產量出現負增長,從需求(水泥產量)和供給(熟料產能)的增長趨勢來看,都呈現出一個下降趨勢,供給回落的速度較需求回落的速度要快,但福建省水泥外部流入水泥較多。

集中度低、企業分散

福建前6家主導企業集中度60%左右。福泥、華潤兩家集中度雖在不斷提升,但不足30%,集中度過低,較安徽海螺、浙江南方、黑龍江北方、廣西華潤的區域集中度相差甚遠。

福建水泥,是省內老牌水泥國企,在1993年實行股份制改造,成為福建首批上市的公司之一,兩大生產基地(南平順昌煉石廠,三明永安的建福廠+金銀湖廠)和兩個粉磨站(漳州、福州)配合,通過鐵路運輸線聯動,輻射沿海市場。在這兩個地區產能占比分別列第1和第2,2014年在泉州投產5000 t/d 線,合計產能再度超過華潤,重新成為福建龍頭。

華潤水泥,產能集中在龍巖一地,2010年通過收購三德水泥進入福建,2011年連收帶建4條線,540萬噸產能,一躍成為福建龍頭。而后雖有北上擴張計劃,但遲遲未能如愿。2014年華潤福泥和各出資980萬元和1,020萬元合作成立福建省福潤水泥銷售有限公司。此舉的意義在于:福建兩家產能最大企業由此在福建形成南北貫通統一銷售,開啟了市場上的整合。

紅獅水泥,繼進入江西之后于2007年進入福建,在龍巖漳平先后建設投產2條5000 t/d 線,再向北進軍三明,在大田建設5000 t/d 線,而后在漳州通過收購、新建并舉建設粉磨站,在閩南形成區域布局。

金牛水泥,2006年在三明將樂投下第1條2500 t/d 線,有馬不停蹄第建設3條線,并將市場延伸至南平、福州,配備粉磨站,加速擴張,在三明地區的規模上超過福建水泥,成為三明產能最大的企業。

紅獅和金牛產能并列第3,對下一步市場各有自己盤算,二者的區域市場沒有重疊,一個在閩南強勢,一個主控閩北,福泥和華潤的聯姻必將推動市場更高層面的整合。

龍麟水泥,產能規模排在第5,2條5000 t/d 線,產業鏈延伸至商混,產品在本地具有較強的品牌知名度。

塔牌水泥,廣東梅州是塔牌的根據點,2006年向西挺進珠三角惠州建設2條5000 t/d線,2009年進入福建龍巖再建2條5000 t/d 線,形成兩翼互保,龍巖生產基地主要面向廣東梅州市場,新近工信部批復塔牌在梅州再建萬噸線,使之在這一區域市場控制力進步加強。

福建前6主導企業遍布有資源區域,由于福建缺少大型石灰石礦山,單兵作戰的企業為數不少是福建特點:

龍巖,華潤、龍麟、紅獅、塔牌云集龍巖,但還有5家企業7條線,熟料產能560萬噸,閩福建材2條2500 t/d 線,擁有省內最好的石灰石資源,具有明顯礦山成本優勢(福建多是雞窩礦,凹陷開采);本是有希望角逐的春馳水泥因溶巖突水事件平淡下來;國產實業5000 t/d線;藍田2500 t/d 線。

三明,除金牛、福泥、紅獅3家外,還有萬年(5000、2500 t/d 線)、謀成(3500、2500 t/d 線)等7家企業8條線,熟料產能840萬噸,南方水泥通過收購紅火5000 t/d 線進入福建,明師3500 t/d 線,新巖、鑫城2500 t/d線密布于三明。2012年福泥在永安投產5000 t/d 線、鑫城在三明投產2500 t/d 線后再沒有新建線,也未有收購事件發生,市場處于相對平衡狀態。

泉州,福泥在2014年投產5000 t/d 線,但還有3家企業5條線,熟料產能520萬噸,三元巖(5000、1000 t/d 線)、美嶺(3200、2500 t/d 線)、三元集發5000 t/d 線都具一定規模實力。

南平,只有福泥旗下3條線,都是在2008年以前建設,熟料產能210萬噸。

評價

福建在水泥發展中,有幾個突破:

1. 福建資源多分布在山區,且大型礦山不多甚至很多是凹陷,不宜建5000 t/d 線,在2007年紅獅、龍麟、國產3家企業率先建起5000 t/d 線,而后又有8家企業建設17條5000 t/d 線,熟料產能3100萬噸,占總產能的60%,成為主力陣容,福泥、華潤、紅獅都擁有3條5000 t/d 線。

2. 華潤2010年通過收購三德進入福建,隨后2011年在龍巖一氣投產3條5000 t/d 線,進一步提升了福建水泥產業的集中度。

3. 福建在水泥布局上一直有公路、水路之爭。隨著經濟發展,觀念也在變化,在沿海一帶城市布局中轉站,尤其是大規模中轉站成為現實。

福建省資源與市場涇渭分明、省內的水泥基本都由西部山區流向東部沿海的六大城市區。由于福建省西部山區石灰石資源品位不高,公路運輸物流成本高,為此,隨著經濟發展與開放,在寧德、福州、莆田、泉州建設起一批中轉站,來自北方長三角、山東、河北的水泥流入量不斷加大,其成本優勢也十分明顯。

福建和內地企業有區別,處于長三角和珠三角之間,長三角有長江,珠三角有西江,都可進行江海聯運,水上物流運距長、成本低,福建必將面臨公路和水路成本上的競爭,這一競爭也將進一步推進企業間的重組和市場的整合。福建水泥和華潤水泥充分認識到市場的格局變化,為應對市場形勢變化,兩家成立銷售公司,既是區域內市場整合的必要,又有應對沿海外來水泥的考慮。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。