會員登錄

會員登錄

劉作毅:2015' ,應對市場下行的起點

2015年的旺季,從3月開始企盼,但需求遲遲未到。2014年,水泥企業就認識到"需求平臺期"已經到來,從2008年以來水泥價格走勢看:2011年是近年的價格頂峰,隨后2012年需求下行趨勢逐步顯現,盡管政府出手投資拉動,產業控制產能發揮,雙管齊下,以改善供需關系,付出巨大努力,但價格和需求同步下行;但價格下行在2015年表現更加突出。此前,筆者從房地產對水泥需求的影響做了闡述,本文將分析水泥產量的走勢和價格間的關系。

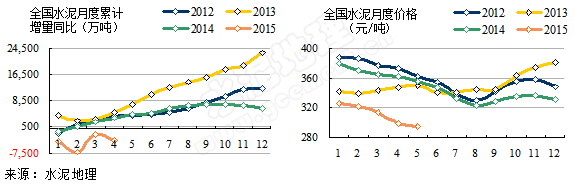

全國

月度水泥增量同比,即當年月度產量與去年同期當月產量相比的增量,意味著供需關系的變化程度。前幾年大部分是正增長,2015年1~4月是全面飄紅(產量負增長,1、2月北方地區錯峰生產拉低產量),特別是進入4月旺季,累計產量同比下降3,607萬噸,較3月進一步下降,旺季不旺特征明顯,4月價格未能反彈進步走低,進入5月,價格繼續在探底之中。

2012、2014是承接上年高位價格,緩步走低。2013年年初價格在低位,借市場季節反彈逐步拉升,3~5月借季節價格小步反彈回升,2015年市場背景和2013年相似,業內為緩解供需壓力,全國大部分地區在淡季壓縮產能發揮緩解市場壓力,2015年2月年全國產量同比下降7,196萬噸,而3、4月兩月產量累計增量同比仍為負增長,市場未出現轉暖跡象,導致價格一路走低,無法背離市場的走勢。

2015年和2013年背景相似,承接上一年走勢,但2013年房地產、基建投資加大,需求直線上升,2013年較2012年增加2.3億噸產量,而2015年產量走勢反其道而行,震蕩下行。

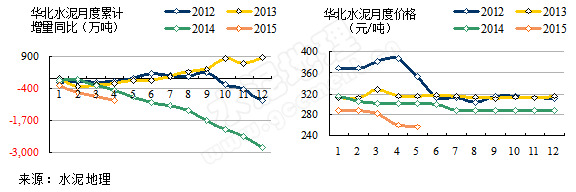

華北

華北自2012年以來的歷年1~3月,水泥產量增量是全線"飄紅",2014年,市場下行勢頭更是一路走低,而且走低幅度越來越大,12月當月同比2013年12月減少2,816萬噸產量,進一步導致價格走低。

2015年,華北地區為緩解產能壓力,改善供需關系,淡季進行錯峰生產穩定市場價格。進入旺季后,由于市場需求持續快速下滑,迫使價格繼續走低。

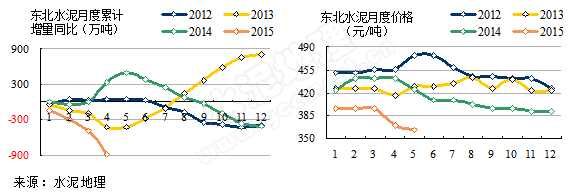

東北

東北2013、2015年前3月水泥產量增量是全線"飄紅",2014年4月產量為正,是遼寧新增產能釋放所致,導致供大于需,增加流動性,遼寧水泥流向吉林、黑龍江,價格出現松動。盡管2015年初進行大面積錯峰生產,和華北市場形勢一樣,旺季不旺是價格走低重要原因。

東北市場疲軟,今年不排除全年處于負增長,步華北后塵。

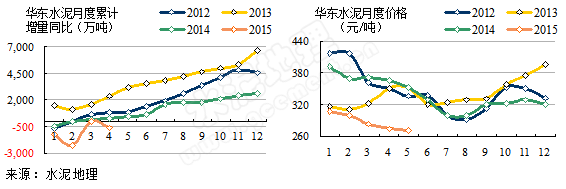

華東

華東,較華北、東北市場要好的多,2013市場最為強勁,水泥增量大幅上揚,價格同步走高。2014年,市場再度走弱,2015年承接2014年走勢,產量增量同比下滑過快,價格也由此下行。

華東,尤其長三角在季節供需控制上積累了市場運作經驗,但2015年的需求下滑力度超過往年,市場將再度受到考驗。

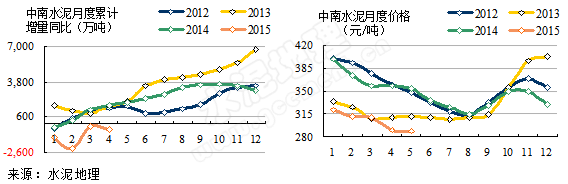

中南

中南,和華東市場走勢相似,前幾年市場需求處于上升期,2013年當年增量6,750萬噸,年末價格強力拉升。

2015年,和全國其他地區一樣需求下行。所有地區都呈產量增量同比負增長走勢,造成價格全線下降共性,成為定式。

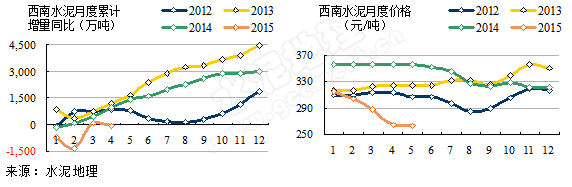

西南

西南,市場處于上升期,2013年、2014年市場需求都有一定增長。

2014年,新增產能集中釋放,導致3季度價格走低。2015年,需求增量為同期最低,供給增、需求減,供需的剪刀差致使價格走低。

西北

2011~2013年市場有強勢表現,2014年,需求走軟跡象顯現,2015年,更是難逃市場普降走勢,單邊走低,并有擴大趨勢。

西北面臨市場進步走低考驗,今年還有一定新增產能釋放,5月價格進步走低,市場還未見底。

評述

2015年市場顯著特征:

全國所有地區需求單邊走低,水泥產量出現負增長,價格同步下行;

華北、東北、西北大面積錯峰生產以緩解市場壓力,但仍難以抵消需求下的壓力;

2014年表現尚可的華東、中南、西南也出現掉頭向下趨勢,南強北弱局面也出現變動;

縱觀2012~2015年產量增量數據,2013年增量大幅上揚導致價格走高;2012、2014年雖有一定增量,市場呈疲軟態勢;2015年產量負增長態勢出現,引發價格全面、持續走低,這是2015年市場重要特征。

2015年產量全線下調使市場整體表現不佳,是近年來市場遇到最為嚴峻問題,這一趨勢能否改變,取決于未來政府出手的投資拉動動力。前文分析,基建投資難于扭轉因房地產下滑而發生市場逆轉;產業淡季大面積限產無功而返,主因是市場需求沒有如期轉旺反而走低。

2015年需求的快速下行,意味著新常態下的市場運作策略,如何去產能將是主線,而在這一過程中,季節限產、市場擠壓、逼停、收購、出局將較以往加快并交替出現。華北、東北先期市場特征正在向全國逐步走來。

回味前幾年,從2005年的浙江現象(產能過剩),到不斷出現河南、遼寧、湖南現象,在一個個省被復制,乃至從區域過剩、季節過剩直到全局過剩,這是在市場上升期從供給角度看供需的變化對市場的影響。2012年后,需求下行的趨勢逐步顯現,先是華北、東北,而后是南(華東、中南、西南)強北(華北、東北、西北)弱。2015年,全國所有地區都出現負增長趨勢,表明市場下滑的波及面和速度都在加大、加快。

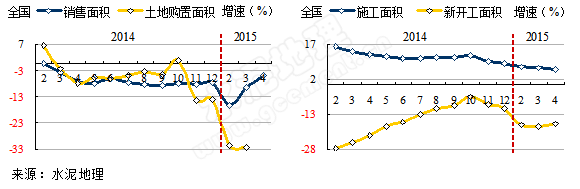

房地產的下滑對水泥產生巨大影響,房地產銷售面積、施工面積、新開工面積、土地購置面積是一個內部鏈。

房地產銷售、土地購置面積體現在資金面上,是房地產業的兩端。2014年以來房地產銷售不暢,庫存壓力加大,去庫存套現是房地產業最為關注的目標,在房地產不景氣的背景下土地購置的動力直接下滑。

在房地產資金吃緊、銷售不暢的背景下,必然導致房地產施工、新開工面積放緩,而這和水泥需求直接相關,施工面積增速逐步走低,新開工面積受到壓縮,處于負增長,在銷售沒有好轉背景下,這種狀態會持續,或進一步走低。

房地產、基建投資的走勢影響水泥需求,2014年以來,房地產投資增速逐步走低,基建投資維系持平。

從上述指標走勢分析,房地產不景氣,在今年全面逆襲水泥業。政府放松房地產政策,加大基建投資力度,都意在避免經濟過渡下滑,往年在經濟下行背景下,水泥是市場轉暖重要風向標,市場是否已跌到底部,這是大家所關心,去年年底大家希望房地產能夠止跌企穩,但現在看來今年企穩也不容易。基建投資的表現,樓梯聲已經聽到,但何時發力還需等待。

水泥是被拉動產業,上游不見底就不能說見底,下行期最為關鍵是去產能,這是國際水泥產業都走過的路,但途徑有多樣。去年拉法基、豪西姆的合并,前不久房地產兩萬(科、達)建立戰略合作,而業內大企業的戰略合作早在前幾年就已建立。當下經濟下行的速度加快,市場倒逼越來越緊迫,這會加快市場整合進程的推進,也會促進更高層面間深度合作。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。