會員登錄

會員登錄

從煤企限產(chǎn)提價失敗想到:需求仍是基礎(chǔ)

在過往經(jīng)濟高速發(fā)展,產(chǎn)能過剩、供需失衡是基礎(chǔ)設(shè)施建原材料以及煤炭等產(chǎn)業(yè)的共同出現(xiàn)現(xiàn)象。相較而言,這種嚴峻形勢,在煤炭等其他產(chǎn)業(yè)顯示的更加明顯。通過限產(chǎn)解決價格下滑問題,煤炭產(chǎn)業(yè)的支持力度更大,除協(xié)會自律外,政府主管部門正式下發(fā)文件。但最終仍遭遇滑鐵盧,根源在哪兒?

作為建設(shè)基礎(chǔ)材料的水泥不同,煤炭作為國家能源產(chǎn)業(yè),所謂的“協(xié)同”、“壟斷”等限制似乎要少的多。因此,在產(chǎn)能過剩、供需失衡中的煤炭控產(chǎn),除了企業(yè)主動自律和協(xié)會協(xié)調(diào)外,政府主管部門也正式下文。

2013年11月,國務(wù)院辦公廳發(fā)布《關(guān)于促進煤炭行業(yè)平穩(wěn)運行的意見》(“104號文件”),要貫徹產(chǎn)能登記、加大違規(guī)生產(chǎn)的查處力度,加強安全生產(chǎn)監(jiān)管,力爭將2014年產(chǎn)量壓減10%以上,維護市場的供需平衡。

此后中國煤炭工業(yè)協(xié)會此后多項政策建議都以該份文件為依據(jù),在2014年7月底,應企業(yè)的要求協(xié)會組織召開了14戶特大型煤炭企業(yè)主要領(lǐng)導的座談會,形成了多個共識,其中第一個就是“必須嚴格控制總量”。

2014年8月,國家發(fā)改委、國家能源局、國家安監(jiān)局聯(lián)合下發(fā)《關(guān)于遏制煤礦超能力生產(chǎn)規(guī)范企業(yè)生產(chǎn)行為的通知》,將限制煤炭產(chǎn)量從協(xié)會組織的行業(yè)自律上升為主管部門正式下發(fā)文件。此后,中國最大的幾家煤炭企業(yè)相繼發(fā)布當年減產(chǎn)目標,神華集團限產(chǎn)5000萬噸,中煤集團限產(chǎn)2000萬噸,山西大同煤礦限產(chǎn)1000萬噸以上。

2014年10月9日,為減少進口煤炭對國內(nèi)煤炭市場的沖擊,經(jīng)過國務(wù)院批準,煤炭進口關(guān)稅恢復實施,取消無煙煤、煉焦煤、煉焦煤以外的其他煙煤、其他煤、煤球等燃料的零進口暫定稅率,對應煤種分別恢復實施3~6%不等的最惠國稅率。

然而,在大企業(yè)主動、協(xié)會協(xié)調(diào)、政府護航三方推進中煤企限產(chǎn),仍無法阻止煤價“滑鐵盧”,已是近年的谷底。

控產(chǎn)、限產(chǎn)被視為煤企自救的“救命稻草”,神華集團提出2015年將壓縮10.8%的煤炭產(chǎn)量,與2014年相比再度減產(chǎn)3300萬噸。然而在企業(yè)、協(xié)會、政府三方如此大力度的共同推動下,煤炭價格僅在2014年四季度小幅上漲45元/噸,在進入2015年之后加速下滑。

4月初消息,素有風向標之稱的神華集團不再繼續(xù)挺價,4月1日起大幅下調(diào)旗下各卡數(shù)動力煤價格,與3月份神華給大客戶電廠的價格相比,神華4月價格至少比3月結(jié)算價下降了30-40元/噸。

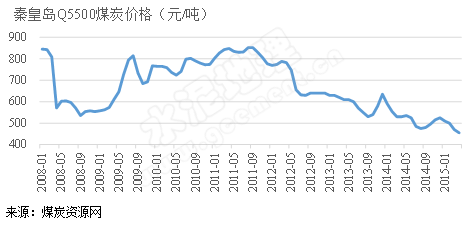

從煤炭整體市場看,秦皇島Q5500煤炭價格已為455元/噸,已是自2008年以來的最低點,與最高位時期相比幾近腰斬,與2014年同期相比下降了約80元/噸。

經(jīng)濟增速放緩、環(huán)保約束收緊,帶來的對煤炭需求減少,是限產(chǎn)但未能提價的最根本原因。

此屆政府上任后,對以往粗放型的經(jīng)濟發(fā)展進行了反思和調(diào)整,對經(jīng)濟發(fā)展的質(zhì)量要求要高于對速度的要求,同時境層面的政策約束不斷收緊,節(jié)能減排力度加大,水電、天然氣等替代性能源比重增加,這些因素都將對煤炭需求產(chǎn)生抑制作用。

2015年3月6日,工信部和財政部聯(lián)合發(fā)布了《工業(yè)領(lǐng)域煤炭清潔高效利用行動計劃》,提出到2017年,焦化、工業(yè)爐窯、煤化工、工業(yè)鍋爐等四大領(lǐng)域?qū)⒐?jié)約煤炭消費8000萬噸,到2020年,這一目標將達到1.6億噸以上。

在煤礦產(chǎn)能過剩中,需求的快速萎縮、煤價下行,反而引發(fā)了煤企的“囚徒困境”,部分企業(yè)“以量換價”,對價格下行形成惡性循環(huán)。

從水泥產(chǎn)業(yè)而言,集中度、企業(yè)共識要遠遠強于煤炭產(chǎn)業(yè),但需求下行帶來的挑戰(zhàn)仍不容忽視。

近幾年,大水泥集團接連進行大規(guī)模的整合,產(chǎn)業(yè)集中度得到了較大幅度的提高。因此與煤炭產(chǎn)業(yè)存在眾多“攪局”小煤礦不同,盡管水泥產(chǎn)業(yè)的集中度仍有進一步提升空間,但大企業(yè)集團的話語權(quán)明顯要高得多,企業(yè)間對限產(chǎn)的配合度要遠高于煤炭產(chǎn)業(yè),這也是近年來水泥限產(chǎn)得以貫徹的最根本基礎(chǔ)。

這種企業(yè)在市場上的“平衡”是建立在水泥需求仍有增長、至少是小幅增長的基礎(chǔ)上。2014年水泥產(chǎn)量增速大幅回落,僅為1.8%,2015年的市場仍舊面臨考驗,水泥需求的“平臺期”中,對繼續(xù)限產(chǎn)的容忍性和彈性空間會有多大?原有的平衡是否會隨著需求的下行越來越弱?

應該說,在市場上行期,水泥產(chǎn)業(yè)已經(jīng)打了一場勝戰(zhàn),在量、利潤、節(jié)能上都領(lǐng)先于其他相似產(chǎn)業(yè),在這當中,中國建材為產(chǎn)業(yè)的價值回歸、節(jié)約能源資源等方面做出了巨大的貢獻和犧牲。下一場到來的市場平臺期中,市場的競爭會日趨殘酷,保市場份額、保單子或成為強勢企業(yè)的主要手段,企業(yè)集團或開啟新一輪的產(chǎn)業(yè)升級。

水泥地理版權(quán)與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責任。違反者本網(wǎng)也將依法追究責任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。