會員登錄

會員登錄

劉作毅評華南:最被看好的水泥市場

華南,廣東、廣西、海南三省,位于中國南部,西江將廣東、廣西連在一起,是海螺繼長三角打造的第二市場、華潤出奇制勝的發祥地、臺泥試水大陸的橋頭堡。

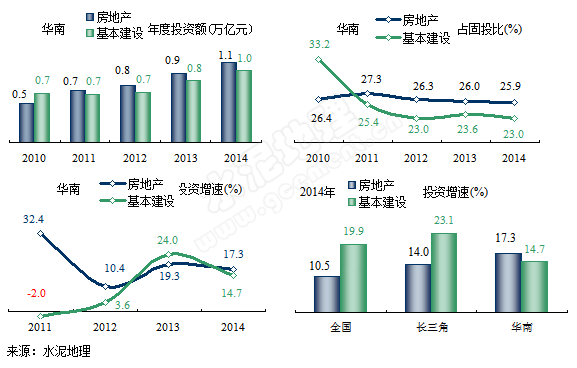

與全國投資相反,房(地產)高基(建)低

華南房地產、基礎設施建設投資在2011年反轉,房地產投資高于基礎設施建設投資,占固定資產投資占26%左右,基本建設設施投資占比23%上下。2014年,兩項投資合計占固定資產49%,大大高于全國40%水平。

2014年,兩項投資增速均出現下滑,房地產下降幅度不大,2個百分點,高于全國和長三角增速,基建投資下滑較大,但仍高于2011、2012年水平。

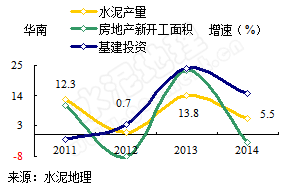

房地產、基建增速雙下調,引發水泥需求增速掉頭

2014年,盡管華南房地產新開工面積、基礎設施建設投資雙降,引發水泥回落,但水泥產量的增速仍在全國和長三角之上。2014年,房地產新開工面積增速跌至-3.09%,跌幅達26個百分點之多,這將對2015年市場產生較大影響。

2014年,盡管華南房地產新開工面積、基礎設施建設投資雙降,引發水泥回落,但水泥產量的增速仍在全國和長三角之上。2014年,房地產新開工面積增速跌至-3.09%,跌幅達26個百分點之多,這將對2015年市場產生較大影響。

基礎設施建設投資增速2013年大步攀升,2014年雖有下降,但較2013年增長1,250萬元,2015年還會處于增長。

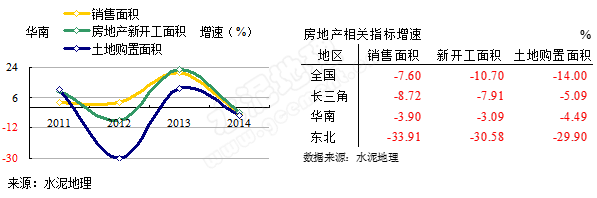

房地產走勢下挫,但好于其他地區

經過2012年、2013年跌漲,2014年房地產銷售、新開工,土地購置增速點位基本又回到了2011年,但較其他區域要高的多,這也預示著華南地區房地產的前景要比其他地區好得多。

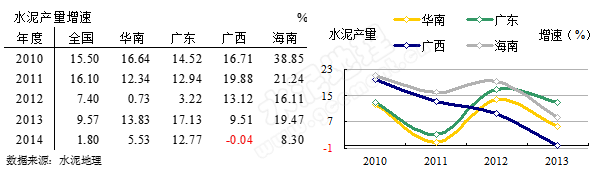

華南水泥需求好于全國

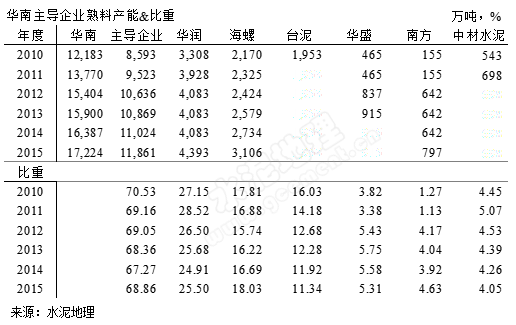

華南2014年水泥產量增速是2010年以來第二低點,但仍是全國的3倍,細分到各省區有很大差異:廣東仍保持兩位數增長,在2014年表現尤為突出,主要得益于房地產投資雖有跌幅,但仍能保持較高的增長速度17.3%,僅低于2013年2個百分點,積極推動粵東、粵西、粵北以交通基礎設施建設,加快經濟發展,縮小與珠三角差距,保證了水泥需求仍保持一定的增長;廣西、海南2010年以來,一直保持較高的增長速度,在2014年都有較大跌幅,但海南仍保持增速8.3%,高于大部分地區。

華南2014年水泥產量增速是2010年以來第二低點,但仍是全國的3倍,細分到各省區有很大差異:廣東仍保持兩位數增長,在2014年表現尤為突出,主要得益于房地產投資雖有跌幅,但仍能保持較高的增長速度17.3%,僅低于2013年2個百分點,積極推動粵東、粵西、粵北以交通基礎設施建設,加快經濟發展,縮小與珠三角差距,保證了水泥需求仍保持一定的增長;廣西、海南2010年以來,一直保持較高的增長速度,在2014年都有較大跌幅,但海南仍保持增速8.3%,高于大部分地區。

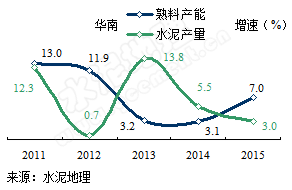

供需互有增跌

華南市場供需關系把握較其他地區好的多,一是,在市場啟動之初大企業主導市場的地位就已確立,二是,政府在批復生產線較其他地區要謹慎的多,沒有出現“一窩蜂”。

2015年華南地區將有6條線投產,合計熟料產能1,150萬噸,廣西2條,廣東4條,華潤2條,海螺、南方、紅獅各有1條。

預測華南市場需求3%的增長,新增產能增速7%,將超過需求增加,但有3條線是在下半年投放市場。

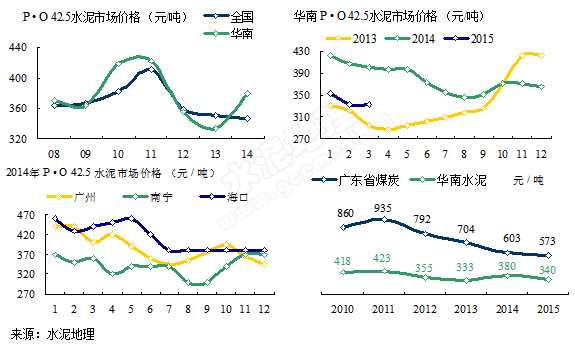

水泥價格逆勢走強全國

2014年,華南水泥市場走勢強勁,承接2013年底高位,持續5個月,強于長三角。2014年8月觸底,但跌幅有限。進入4季度,旺季不旺,價格反彈乏力。全年平均價格高出2013年近50元/噸,僅低于2010和2011年。期間由于北方水泥南下,主動降價攔截。

2014年,華南水泥市場走勢強勁,承接2013年底高位,持續5個月,強于長三角。2014年8月觸底,但跌幅有限。進入4季度,旺季不旺,價格反彈乏力。全年平均價格高出2013年近50元/噸,僅低于2010和2011年。期間由于北方水泥南下,主動降價攔截。

華南是繼長三角備受關注的市場,華潤、海螺、臺泥是華南市場的主角,西江將廣東、廣西連接,再造了國內第二條沿江物流大通道;海南市場相對獨立;一年市場兩淡兩旺,年末旺季可跨越至來年1月份,旺季時間更長。

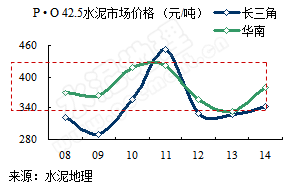

華南市場布局不同長三角,“十五”期間 (2001~2005)海螺揮師南下兩廣,華潤通過收購紅水河進入廣西,兩家企業都是區域布局,高筑平臺。“十一五”期間 (2006~2010),臺泥一氣在廣東英德、廣西貴港兩地建設8條6000 t/d 線,期間華潤新建、并購并舉,2010年末,已有24條生產線,3300萬噸熟料規模;海螺14條線,2200萬噸規模,3家企業迅速的區域規模擴張搭起了產業進入門檻。2008~2014年,華南水泥平均價格378元/噸,長三角水泥平均價格345元/噸,高出30元/噸之多,華南價格相對穩定在一個區域,這和3家企業在市場的規模、競爭力和區域市場控制力不無關系。

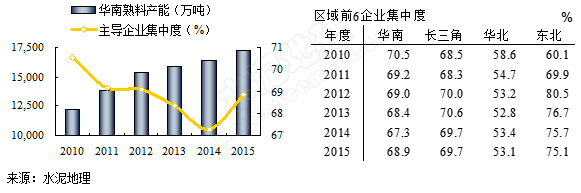

起點門檻高,持續保證高集中度

從區域前6集中度可看出:

華北區域,區域前6集中度5年間下降了5個百分點,而且原本基礎就不高,2010年也僅為58.6%;

東北區域,2010年60.1%,5年間上了一個臺階,提高到75.1%;

華南和長三角,兩者集中度走勢基本類似,不同點在于,長三角是通過大規模市場整合走過這一過程,華南是市場啟動之初就形成前3區域布局,中材、華盛、南方、塔牌、光大、魚峰在自己的小區域形成一定勢力范圍。華南市場布局堪稱全國典范,遺憾的是只在華南出現,無疑海螺是領頭羊,關鍵是華潤、臺泥敢于并且能夠跟進,3家企業高搭平臺,同臺競技,上演了一場大戲,二線企業基本都是5000 t/d 線配置,水漲船高,這就是華南區域企業的特征。

海螺:

海螺在兩廣布局有板有眼、步步為營,海螺在每一地的發展戰略,正像董事長郭文叁而言,都是戰略規劃在先,因地制宜、分步實施,與市場發展同步。

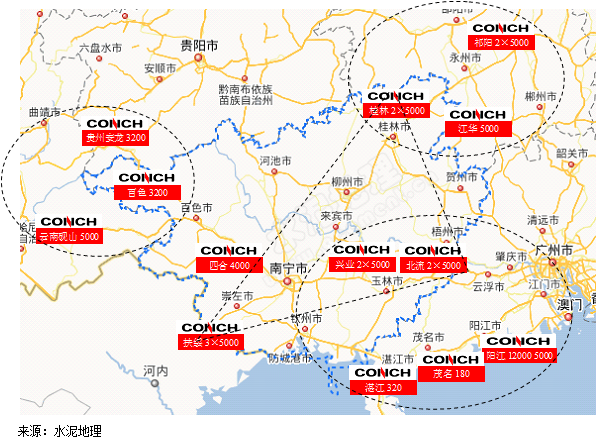

海螺在廣東英德、清新、佛山、江門一線建立基地+粉磨站,將粵北熟料基地和珠三角粉磨站形成區域市場,隨著北江通航能力改善,粵北熟料基地的規模優勢在逐步顯現;海螺在粵西湛江、茂名布有粉磨站,從廣西玉林輸入熟料,2013年在陽春投產5000 t/d 線,今年將再投12000 t/d 線,在粵西的地位將大大加強,粵西是海螺、華潤兩家天下,你來我往不分伯仲;粵東是相對獨立市場,海螺通過中轉站將市場向東推進,在中山、揭陽布中轉站擴大市場份額。至此,海螺由粵北向粵南,從粵西到粵東,形成廣東十字布局。

海螺在廣西的布局是一個新的模式,海螺在長三角,借長江橫穿安徽、江蘇、上海再沿海進入浙江,沿長江一線輻射周邊城市群,這一戰略布局已成水泥業經典,但畢竟這樣的環境不多。廣西的布局是海螺一個新的戰略布局,選擇區域內經濟發達城市布點,通過公路運輸向周邊輻射,幾個點相互策應形成對區域的控制,這一模式適合于國內大部分地區,海螺在廣西得以實施。

海螺在2004~2011年用7年在桂林、玉林(興業、北流)、扶綏3點在廣西境內布下9條5000 t/d 線,2011、2012年收購南寧四合、百色凌云2條線,基本完成了廣西布局。再向周邊展望:

北面,桂林海螺和湖南永州祁陽海螺、江華海螺構成廣西與湖南相交的區域;

南面,玉林海螺與廣東湛江、茂名粉磨站,陽江海螺聯手構成廣西與廣東粵西交界區域;

西面,收購百色凌云,意在和貴州安龍海螺、云南硯山海螺形成廣西與西南搭界區域。

海螺在廣西內陸成功的戰略布局和長三角沿江戰略交相輝映,為海螺在進入西南、西北區域市場奠定了成功經驗。

華潤:

華南市場對華潤來說,可以用背水一戰或孤注一擲來形容,為什么?海螺在兩廣有完美布局,廣東英德熟料基地借北江直通珠三角城市群;桂林、扶綏、玉林3點布局鎖定廣西。海螺的布局深思熟慮、通盤考慮,不再給他人機會。華潤進入兩廣必須破局,如何破?資金、人才、華潤都不缺,華潤缺的是產業經驗和戰略。但華潤擅長產業整合經驗,既然要進入水泥業,就要破釜沉舟敢于向海螺挑戰,經過多輪謀劃、幾經調研、反復論證,終于推出"兩點一線",并持續改進為“3+2”戰略,可謂用心良苦,可以說是華潤看透海螺在長江的戰略布局,在西江撿了個“漏”,并加改進:

攮廣西資源,獲廣東市場,借西江物流,就這一點看出華潤是財大氣粗,有備而來。華南市場的成功,給華潤水泥帶來無窮喜悅。時間不長,西江的季節性斷流幾乎讓華潤功虧一簣,此時華潤在廣西西江貴港已完成7條5000 t/d 布局,旺季來臨,物流非但沒有助力反成攔路虎。在此生死關頭,華潤再破"禁區'挑戰廣東肇慶封開,劈山開路,華潤在封開建起了延綿40多公里的長廊,將石灰石送直送沿江熟料基地,打通了直航珠三角的又一個熟料基地,3000 噸船舶常年暢通無阻,與廣西基地互保鎖定珠三角市場。

華潤不是運氣好,也不是神機妙算。在華潤發展中,既有神來之筆,也有敗走麥城。所幸是華潤沒有真正敗走麥城,總是在不斷反思,不斷前行,大家都看到了華潤的光環,而華潤恰恰是在不斷反思中自我成長。

臺泥:

臺泥水泥,在華南是一錘重磅定音,和海螺貼身進入兩廣市場。臺泥下手狠、馬不停蹄、火力集中、先聲奪人進入大陸市場,和其他外資企業形成巨大反差。2006年,臺泥在與海螺一江之隔的英德投產2條6000 t/d 線,選用大陸裝備,一改在臺灣建廠選用歐洲世界頂級裝備的慣例,意在降低建設成本,做好市場競爭準備。不出兩年,臺泥在英德的三線、四線和在廣西貴港的4條6000 t/d 線落地,一個大企業的雛形出現在水泥公眾面前,由此大家記住了臺泥,出手夠狠;2009年,臺泥又遇到千載難逢機會,2009年國家出臺38號文,打消了香港昌興礦業進一步在大陸發展水泥業務的想法,悉數轉讓給臺泥,昌興礦業是至今在國內出讓股權規模最大、資產最好的業務單元,但在不聲不響中就被臺泥輕松拿下,可見臺泥在新建和收購都有其"眼光"。至此,臺泥在兩廣有8條6000 t/d 線,和從昌興收購的4條5000 t/d線,仍交海螺托管,由此看出臺泥的心態。實際上,早在90年代海螺在香港上市,臺泥看準海螺的發展前景就重倉海螺股票,由此結下不解之緣。

第二梯隊:

華盛天涯,最初是做煤炭貿易出生,主要從越南進口煤,水泥廠是用煤大戶,在賣煤的過程中老板了解了水泥,順便也就延伸到做水泥了。華盛有進口煤的渠道,位于海南,區域市場相對獨立,華盛起點高,2005年建起第一條5000 t/d 線,每隔兩年建一條,直至2012年,建起12000 t/d 線,成為海南第一把交椅,在海南市場上,連華潤也要關注他的"臉色"。

南方水泥,2009年在桂林通過收購一家浙系企業進入廣西,2010年投產5000 t/d線;2012年,收購南寧橫縣沿西江中信金鯉2條5000 t/d 線,礦山品位高、物流條件好、裝備精良,是南方水泥技術指標最好的生產線;2015年3月在崇左再投5000 t/d線,南方在廣西3地4條5000 t/d 線。南方在廣東先后在2011、2012年在韶關收購2條線,后受國家經濟環境影響,沒有進一步擴大在兩廣產能規模。

中材水泥,2006年在廣東云浮發力,收購、新建并舉,3條5000 t/d 線、1條2500 t/d 線一并囊如旗下。隨后,中材將重心移向西北在未在發力,時隔5年在羅定再投5000 t/d 線。中材曾有一個龐大規劃,借鑒華潤封開經驗,在云浮建設大規模生產基地,和目前基地對接實現石灰石資源共享,若項目建成投產后,其效益不低西江華潤,38號文發布,中材放棄了這一規劃的實施。

塔牌、光大、魚峰、越堡、廣英表現各異,塔牌起家梅州,后將市場推向珠三角惠州,又在相鄰梅州的福建龍巖再建2條5000 t/d 線,最近又傳準備在梅州再建2條12000 t/d 線。光大在惠州一地先后投產4條5000 t/d 線,越堡在2012年投下2條5000 t/d 線,2014年是廣東豐年,據悉光大4條線利潤7億元,越堡2億元。市場就是這樣耐人琢磨,2012年惠州、韶關、河源相鄰3地相繼投產5條生產線,都在發愁水泥銷往何處,不出一年大獲斬獲。魚峰,廣西老牌企業,在廣西水泥工業有其輝煌地位,當年在全國也是名噪一時。2008年后就沒有再繼續擴大產能,曾有幾次機會與大集團結盟,但都擦肩而過。在水泥業的大變革中,像魚峰這樣既沒有做大也沒有做垮,仍然保持目前地位的水泥企業,在全國也為數不多。時隔6年,2014年在其后院建設投產2500 t/d 線,據悉2016年或將再投一條5000 t/d 線。

華南市場是全國最為穩定且效益較好的地區,也是最為看好的地區,但同樣受到房地產的影響,這已是全國普遍存在的問題,在今年的市場表現已初露倪端。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。