會員登錄

會員登錄

江西:上行市場成功者,如何面對下行市場

江西,因省內最大河流贛江而簡稱贛。東鄰浙江、福建,南連廣東,西接湖南,北毗湖省、安徽而共接長江,屬于華東地區。全省面積16.69萬平方公里,省會為南昌市。

江西北部較為平坦,東西南部三面環山,中部丘陵起伏,成為一個整體向鄱陽湖傾斜而往北開口的巨大盆地。全境有大小河流2,400余條,

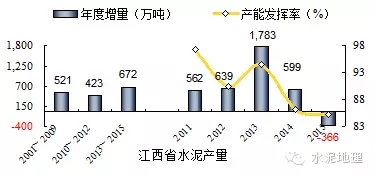

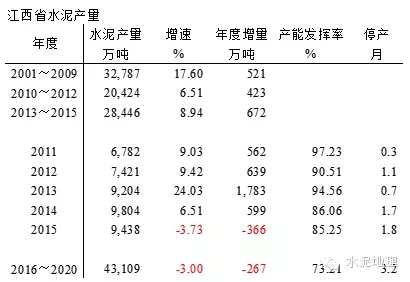

2001~2015年,江西水泥工業迅猛發展,平均增速13.65%,在華東僅低于安徽,高出全國4個百分點。2013年連續3年水泥產量超過9,000萬噸。2015年水泥產量首度負增長,-3.73%,產量9,400萬噸,較上年跌去400萬噸。水泥產量全國排名第12位,

一、水泥價格

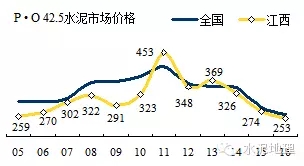

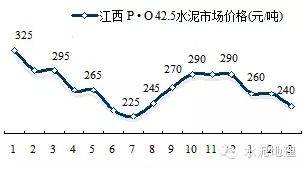

江西水泥價格起落分三個波段。

— 2005~2009年,價格低位,平均價格297元/噸,低于全國34元/噸;

— 2010~2012年,價格上行,高位階段,期間平均價格374元/噸,較全國低10元/噸。2011年摸高至453元/噸,唯一一次超過全國

— 2013~2016年,價格同步全國,平均306元/噸,低于全國6 元/噸。

2015年,在價格一路走低情況下,江西價格有突出表現,7月底開始領先全國提價,一連拉漲數次,帶動周邊地區。年末,需求實在乏力,價格未能突破300元/噸。

2016年,價格持續下跌,近期華東大部分地區價格回調,江西繼續下探,跌了2005年價格底部。

二、水泥產量

江西水泥產量走勢平均平穩,但增速跳躍幅度較大。2008、2010年增速出現兩次較大回調。2010年前其他年份都是兩位數增長。2013年,在產量高位增長,較去年同期增長1,800萬噸,增速24%,隨后快速回落,2014年,6.5%,2015年負增長,-3.7%。增速如此大的下行波動超過以往。

三、新增產能 & 發展進程

江西省水泥工業發展和"萬年青"水泥關系密切,萬年青已年過半百正在奔六路上,前身是始建于1958年的江西水泥廠。

江西第一條2000 t/d 線采用國產化設備,于1984年動工興建,1986年完工。被譽為“中國水泥技術發展史上的里程碑”。

1) ~2006年

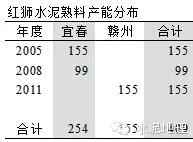

全省31條新型干法生產線,產能2,100萬噸,生產線平均規模2200 t/d,22家新型干法熟料企業。萬年青是領頭羊,5條線,434萬噸,產能占21%。產能主要集中在贛北上饒,江西第一條5000 t/d 線2004年在贛南贛州投產;臺資企業亞泥2000年在江西九江投下第一條國際頂級裝備4000 t/d 線,這是中國第13條線4000 t/d 規模以上生產線,應該說亞泥在中國水泥工業大發展前期已進入中國,見證、趕上并參與中國水泥工業高速發展的全過程,2003年投下二線;海螺在2003年在分宜投產一條創利相當于5000 t/d的 2500 t/d 線,產能排名第6;2004年,浙江民營企業虎山、蘭豐、紅獅、科華等先后進入江西;本地民企錦溪、正大、日江、三環以2500 t/d 線進入。江西新型干法水泥發展早,多元化。

2) 2007~2008年

全省42條生產線,產能3,100萬噸,熟料企業18家。2007年,中國建材南方水泥進入江西,江西是南方水泥的重要區域,南方一次性收購11條線,產能680萬噸,占產能22%,涉足江西全境6個地市;萬年青以參股方式和南方水泥合作,8條線,產能650萬噸。值得一提的是,2007年贛州國興加盟萬年青,進行戰略意義上合作;亞東、海螺產能超過300萬噸;紅獅規模列第5。前6企業產能占比由2006年61%提高到2008年79%。

3) 2009~2012年

全省43條生產線,產能4,600萬噸,熟料12家企業。期間,關停13條線,530萬噸產能。這一階段產能一增已減,進一步優化了結構。新增產能大都為大企業所建,1000 t/d 規模生產線基本出局。

南方,進行規模擴容,裝備更新換代,將5條1000 t/d 小規模生產線關停,在宜春、吉安、撫州和贛州建設投產5條5000 t/d 規模生產線。12條線,產能1,300萬噸,產能占比提高到28%;

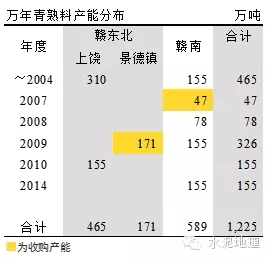

萬年青,在市場核心區贛州、上饒再分別投5000 t/d 線;2009年收購景德鎮錦溪水泥。萬年青2007年收購贛州興國和收購錦溪異曲同工,只有萬年青最明白:兩家民營企業共同之處在于,精細化管理,有成本優勢。11條線,產能1,100萬噸,產能占比提高到24%;

亞泥、海螺、紅獅也有一定發展,前5企業產能占比由2008年74%提高到2012年82%。

4) 2013~2015年

50條生產線,產能5,670萬噸,12家熟料企業。但其中的內容發生了微妙變化,南方、紅獅較2012年沒有新增產能。萬年青2013年對萬年一線技改為3000t/d,2014年在贛州投產第3條線5000 t/d 線;亞泥在地方政府"催促"下上馬6000 t/d 規模5線6線;海螺收獲最大,在2015年一盤端拿下由海螺設計的贛州圣塔,海螺在江西一南一北可以和萬年青比翼雙飛了。

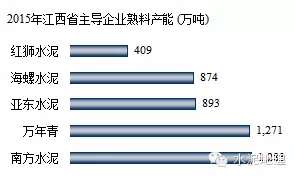

2015年,南方、萬年青都是11條線,南方1,283萬噸,萬年青只少12萬噸;亞東生產線6條,較海螺少1條,產能893萬噸,較海螺多19萬噸。前5企業產能占比較前3年提高1個百分點。

江西和陜西在集中度推進方面有相似之處,基本以前5家企業展開。不一樣的是,陜西本地兩家出局,而江西,以萬年青為首,一是,萬年青通過和南方合作;二是,將贛州興國、景德鎮錦溪兩家納入旗下;同時,萬年青積極展開對標,降低成本。應該說,這是唯一一家不被外來企業并購掉的上市公司。

四、供需關系

江西水泥市場是一個持續、快速發展市場,平均每年的增量比較穩定增長,大部分地區2013~2015年增量都在下降,甚至負增長,江西還在保持增長主要是在2013年有大幅增量,以后逐年下降,2015年同比負增長366萬噸。

2001~2009年,快速發展期,生產水泥3.28億噸,平均年增速17.60%,年增量521萬噸;

2010~2012年,中低速發展期,與全國大部分地區相反,這一期間江西增速大幅放緩,生產水泥2.04億噸,增速6.51%,下滑11個點之多,年增量423萬噸。這期間,2010、2012兩年房地產增速都在今年低點,10%左右;

2013~2015年,高位平臺期,生產水泥2.84億噸,增長,8.94%,較前期提高2個百分點之多;年產量均在9,000萬噸以上,年增量672萬噸,產量尚在高位,出現負增長。

江西水泥泥產量2014年見頂,2015年產能發揮率85%。

五、產能結構、區域、集中度

1. 產能結構

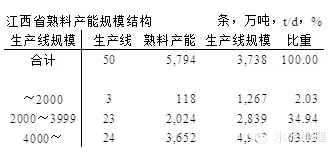

江西50條生產線,熟料產能5,794(設計能力)萬噸, 4000 t/d 規模以上生產線24條,熟料產能3,652萬噸,占比63%,中等水平(廣西85%)。中小規模生產線,26條,占比37%。2015年江西熟料產量5,510萬噸,熟料產能超過熟料產量。

2. 區域

江西劃分為贛東北、南宜、九江、贛西、贛中和贛南六個地區。

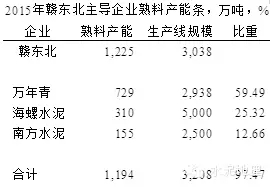

1) 贛東北地區

上饒、景德鎮、鷹潭,13條線,熟料產能1,225萬噸,生產線平均規模4,000 t/d。萬年青位于上饒、景德鎮兩地,8條線,熟料產能730萬噸,生產線平均規模2,900 t/d,產能占59%;海螺,上饒2條5000 t/d 線;南方2條2500 t/d 線。

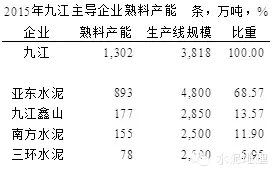

2) 九江地區

江西產能規模最大地區,11條線,產能1,300萬噸。亞泥一家獨大,沿江兩地相鄰6條線,目標市場靈活。

南方水泥兩條線沿江,目標市場本地及沿江城市。

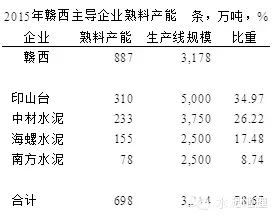

3) 贛西地區

萍鄉、新余,萍鄉緊靠湖南株洲、長沙。印山臺2條5000 t/d 線,規模最大,但運行情況不理想;中材2008年收購正大2500 t/d線進入江西,再建5000 t/d 線,相鄰株洲1條5000 t/d ;海螺2003年投產新余分宜第1條2500 t/d 線,時隔5年建設投產第2條2500 t/d 線,是海螺高利潤生產線,2015年增配粉磨能力;南方1條2500 t/d 線。

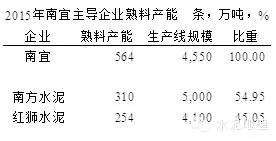

4) 南宜地區

南昌、宜春。南昌是江西最大的市場,沒有石灰石資源,只有粉磨站。海螺在江西南昌周邊有3個粉磨站,南昌(150)、贛江(440)、進賢(120),粉磨能力700萬噸;南方在宜春豐城、上高兩地5000 r/d 線;紅獅在高安2條線,從西面進入南昌市場。

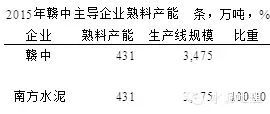

5) 贛中地區

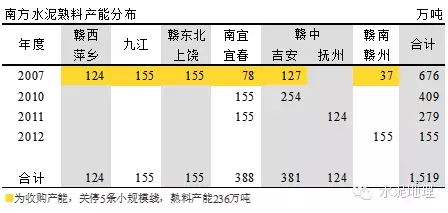

吉安、撫州。南方水泥進入江西后,可以打造的"三八"線,意在區域劃分,減少區域間流動性。兩年建了3條線。這一區域都是南方水泥生產線,是江西"高價"區,但經常受周邊"騷擾",價格一高難免被人惦記。

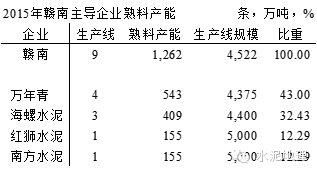

6) 贛南地區

贛州,變數最大,2014年投下3條5000 t/d 線,格局重寫。

萬年青在于都添加1條5000 t/d 線;圣塔2條5000 t/d 信豐落地后,轉手被海螺拿去,海螺在江西拿到最渴望得到的一塊"領地",貫通江西南北,并和廣東英德對接。相較之下,紅獅、南方境地要就要尷尬的多。

3. 集中度

江西和陜西相似,集中度較高,近幾年前5企業集中度不斷提高。萬年青這個名字取得好,確實是水泥市場的常青樹。黑龍江哈天鵝、四川峨眉山、陜西秦嶺……,當年都是地方龍頭,呼風喚雨,今天已不在冊。江西主導企業變遷:

南方水泥,2007年,除紅獅外將浙江系企業一并收入囊中,聯姻萬年青,打造贛中"三八線",劃分市場區域全線布局。

萬年青,牽手南方,保持市場獨立性,做透北上饒、南贛州;挑肥揀瘦,挑國興、選錦溪不含糊。確立內降成本、外搶市場策略,永葆萬年青。

亞東,一地耕耘十載,擴能主動、被動兩相宜,站穩一席之地,握有市場話語權。

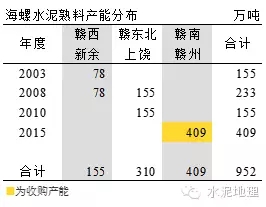

海螺,分宜、弋陽兩基地左右開弓,北(贛江)西(南昌)南(進賢)東(弋陽)合圍主市場(南昌),廬山再添生力軍(粉磨),最為精彩是贛南(收圣塔)。

紅獅,省外發展第一站,南北兩基地,東西兩粉磨,要想成氣候,還差一肩挑。

老大(南方)、老二(萬年青)你追我趕,差之毫厘。老三(亞泥))、老四(海螺)比翼高飛,不相上下。老五(紅獅)沒有對手只能馬不揚鞭自奮蹄。應該說,每一地區主導企業熟料產能表,面上是數字,背后是多少艱辛,多少酸甜苦辣,只能上不能下,最后完成產業整合,真是一部"xueleishi"啊。

1) 萬年青

萬年青,源遠流長歷史,58年建廠,現在還在市場拼殺的可能不到5%。萬年青并不是永遠"年輕",也有走麥城,談起來很多老員工深有切膚之痛,也正是有這樣反差,萬年青向心力非常強,他們清楚:稍有懈怠,不被市場吃掉就會被對手吃掉。

~2004年,上饒萬年、玉山兩個基地發展,其品牌信譽無人撼動;移師贛州建設第一條5000 t/d 線。

2005~2010年,最為關鍵時期。江西水泥環境已發生根本變化,萬年青一家獨大局面不僅不復存在,是否能堅持下去還是兩說。

南方財大氣粗,每到一個地區都能橫掃殘云通吃;海螺成本優勢,市場強者;臺資亞泥有錢,國際頂級裝備;浙企紅獅,精明強悍;面對這般外來強手,鬧不好就會丟掉市場最后俯首稱臣。萬年青還是有高人,采取聯手南方,"曲線救國"一定要讓萬年青這塊牌子不倒。

2008、2009年先后異地收購上饒國興、景德鎮錦溪兩家企業,對萬年青是如虎添翼。同時加大上饒、贛州基地投入,擴大產能規模建設,做實市場。2014年在贛州再投5000t/d 線。

萬年青能不敗市場,關鍵是:對內,和優秀企業對標,找出差距提升競爭力。對外,向市場樹品牌、要份額、做服務。說得簡單,做起來不易,萬年青做到了。對手都看到萬年青,一個國有企業的進步。

2) 南方水泥

2007年南方水泥入贛,首先是將一個萬馬奔騰的群體形成一個有領軍主導企業的產業。這是非常重要一點,對提升產業進步、市場有序競爭起到規范作用,這在市場發展進程中愈發體現出這一點,也是水泥產業這幾年效益要好于其他原材料產業重要原因。

南方水泥左手"去產能",將5條小規模線淘汰出局;右手擴產能。在江西從北到南進行水泥區域市場規劃、實施。贛北宜春加大力度建線,鞏固市場;在贛中吉安、撫州打造"南方真空地帶",形成市場區域劃分進行有效控制;在贛南建設5000 t/d 線,增加市場話語權。

3) 海螺水泥

海螺水泥在江西單刀直入:3個時間段,3個基地,圍城粉磨站。

跨度5年,2003、2008年在分宜建設2條2500 t/d 生產線,2014年完成熟料、水泥配套;

2008、2010分在上饒,兩期建設雙5000 t/d 生產線;

2015年,一次性在贛州將圣塔3條線,400萬噸產能收入囊中,完美收官布局江西;

在南昌北、西、南三個方向布置粉磨站,東面有弋陽直接供水泥。對南昌市場合圍,形成甕中捉鱉。廬山粉磨站2014年完成配套建設。

海螺每處表現看似獨立,單兵作戰能力很強。在總體看去,海螺在每地的建設,時段、布局一脈相承,都彰顯出區域間關聯性、系統性,一統大局。

4) 亞泥水泥

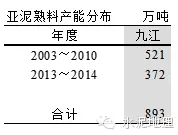

亞泥,更為簡單,只在九江一地兩處建設6條線。在南昌配套兩個中轉站。亞泥基地建在九江,產能900萬噸,利用江河通道,面向本地、武漢、長三角3個市場。

5) 紅獅水泥

紅獅如今已成為國內水泥產業標桿企業,不僅立足國內,而且走向海外。江西是紅獅第一個涉足浙江省外的地區。一個現象,2004年后"浙江現象"出現后,一是,在浙江的大部分水泥企業被南方水泥收購,紅獅留存下來;二是,大量浙江水泥企業赴全國各地發展,但這幾年也紛紛被收購或退出,所剩不幾。

紅獅2004年4條線,465萬噸產能,2005年走出浙江在江西投產第一條線,歷經10年,紅獅涉足10個省份,擁有29條線,4,100產能萬噸規模(設計產能),全國排名第9。很多人從看不懂到翹起大拇指。為什么?紅獅是一個非常市場化的典型企業。市場有好有壞,好市場,要能掙到錢。壞市場,不僅要能生存,還要加快淘汰落后產能出局。紅獅就是在市場的拼殺中,在和大企業的學習、較量中,在與大象共舞的博弈走到臺前。

浙江民企,紅獅仍然頭頂這桿大旗。

六、房地產影響

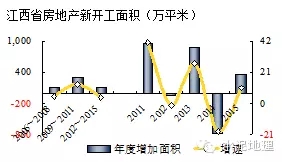

江西房地產走勢同步全國,面臨去庫存問題。房地產新開工、土地購置面積都在下降,這一趨勢仍在繼續。

新開工面積,2013年見頂回落,2014年大幅回落19%,2015年有所反彈,3,705萬平米,但較2013年減少400萬平米之多。

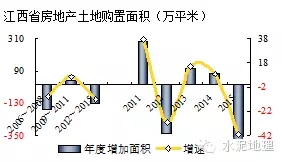

土地購置面積,十一五期間,2006年起就開始一路大幅走低;十二五,2011年強力反彈后,第二年再度下跌,一直在低位徘徊,2015年深度跳水,較2014年下跌40%,跌到540萬平米,是2005年以來最低,土地購置面積為2005年的30%,2011年的50%。

江西房地產是低位下行趨勢,這兩年江西基建投資還在高位,高于全國,2015年也有回落。江西積極加大房地產銷售、推進基本建設項目。2016年需求端若沒有太大變化,供給端的控制是繼續會有所表現。

結束語

聚焦五大企業:

南方,央企,市場整合推動、踐行者,為江西水泥的市場格局起到積極推進作用;

萬年青,唯一本地企業,通過市場博弈,在企業經營理念上發生根本變化,脫穎而出,是能夠存活在市場上唯一的一家地方水泥上市公司,足以說明它的價值所在;

亞泥,一家有外資背景的臺資企業,對水上物流情有獨鐘,最終落戶江西,在中國水泥大發展背景下,給了亞泥足夠發展空間,亞泥在中國產能已遠遠超過臺灣全島產能總和;

海螺,中國水泥工業標桿;北起廬山、西至分宜、東到上饒、核心南昌,十二五收官之年南下贛州,貫通江西全境,最為完美結局;

紅獅,獨樹一幟民營企業;紅獅走到今天,爭議、默認、稱頌貫穿一路,紅獅以其市場業績表明它所走的艱辛路程,輝煌背后只有當家人最清楚。業內人都知道,鋼鐵業是民營企業強,水泥業是國企強,民營企業都在等待著被收購,紅獅"任性"做到今天。

五大企業借助江西寶地,完成自身規模發展,參與市場整合,這是在市場上行期所取得的業績,都是市場勝出者。

十二五末期,國家著手經濟轉型,結構調整。水泥產業高速發展十多年,進入一個新階段。行業有句老話,水泥是"靠天吃飯"的,不管怎樣,過往的十多年這碗"水泥飯"確實是吃的不錯,為什么?碗里的飯總是增加,越來越多,你胃口大,你先多吃點,明天還會加飯。

2015年全國絕大部分地區都領教到,現在不是加飯而是要減飯,而且沒商量。北方地區已飽受"飯少吃不飽"的煎熬。現在又提出供給側"去產能",可見市場嚴峻性。南方要較北方好的多。水泥產業在市場競爭中的銳器就是"運轉率",意味著成本優勢、市場份額、規模擴張,成功企業都是這么走過來的。

市場下行期怎么做,擺在成功者面前。上行期是不斷增加產能,擴大市場份額。市場下行期,背景完全不一樣,市場不僅沒有增量空間給你,還要從你手中收回。五家企業是上行期成功者,下行期要走多少年,若干年后是否能夠都在。我想,亞泥有臺灣親身經歷,應該最有體會也最有想法。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。