會(huì)員登錄

會(huì)員登錄

廣西:產(chǎn)能發(fā)揮、銷(xiāo)售利潤(rùn)、生產(chǎn)線規(guī)模,名列全國(guó)前茅

廣西壯族自治區(qū),簡(jiǎn)稱(chēng)"桂",首府南寧市,中國(guó)五個(gè)少數(shù)民族自治區(qū)之一。位于中國(guó)華南地區(qū)西部,從東至西分別與廣東、湖南、貴州、云南接壤,南瀕北部灣、面向東南亞,西南與越南毗鄰,是西南地區(qū)最便捷的出海通道,在中國(guó)與東南亞的經(jīng)濟(jì)交往中占有重要地位。

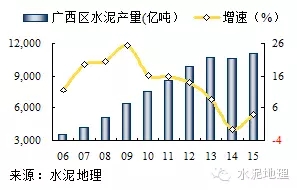

廣西2013年水泥產(chǎn)量首度超過(guò)1億噸,進(jìn)入億噸水泥俱樂(lè)部,全國(guó)排名第10。2001年以來(lái),廣西水泥產(chǎn)量平均增速12%,2015年水泥產(chǎn)量1.11億噸,是2001年2,140萬(wàn)噸的5.2倍,高出全國(guó) (3.7倍)1.5倍。

一、水泥價(jià)格

廣西是水泥輸出地區(qū)。一,沿西江流向廣東珠三角;二,從玉林面向廣東粵西;三是,通過(guò)海路向海南,因此水泥價(jià)格低于周邊地區(qū)。華南4季度是水泥傳統(tǒng)旺季,水泥用量放大拉動(dòng)水泥價(jià)格,往年年末都有價(jià)格拉漲行情。2015年價(jià)格走勢(shì)一路回落,年末受需求動(dòng)力不足和未來(lái)新增產(chǎn)能雙重壓力,價(jià)格無(wú)反彈之力。

不同以往,2015年末較價(jià)格較前3年平均低123元/噸,2006年承接2015年末低位價(jià)格。價(jià)格已在抄底價(jià)位,新增產(chǎn)能是未來(lái)提價(jià)壓力,那就要看需求和行業(yè)自律組合拳如何打了。

二、水泥產(chǎn)量

廣西水泥面對(duì)兩個(gè)市場(chǎng),一是,本地經(jīng)濟(jì)快速發(fā)展,水泥用量東大幅增加;二是,西江將廣東、廣西鏈接在一起,廣西石灰石資源豐富、高品位,沿江物流條件便利、成本低,成為廣東水泥的一個(gè)重要來(lái)源。

進(jìn)入21世紀(jì),廣西水泥產(chǎn)量增速11.65%,高于全國(guó)10%水平。2013年,水泥產(chǎn)量突破1億噸,連續(xù)3年維持在1億噸以上,平均增速4%。

三、新增產(chǎn)能

廣西區(qū)新型干法水泥發(fā)展經(jīng)歷幾個(gè)階段。隨著海螺、華潤(rùn)、臺(tái)泥等大企業(yè)集團(tuán)進(jìn)入,廣西水泥工業(yè)發(fā)生革命性變化。

上世紀(jì)1996年,本地企業(yè)華宏水泥建設(shè)第一條1000 /t/d 線;2001年魚(yú)峰水泥引進(jìn)建設(shè)3200t/d 線,開(kāi)啟廣西新型干法水泥發(fā)展先河。

2004年,是廣西水泥水泥史上重要一年。華潤(rùn)、海螺兩家進(jìn)入廣西,廣西是華潤(rùn)的福地,由此成為水泥業(yè)黑馬;海螺開(kāi)辟第二市場(chǎng),桂林是進(jìn)入廣西的起點(diǎn)。兩家企業(yè)在廣西新型干法水泥這張白紙上描繪藍(lán)圖。華潤(rùn)在兩廣實(shí)施"兩點(diǎn)一線"戰(zhàn)略,海螺在廣西形成"三點(diǎn)合圍"戰(zhàn)略,兩家大企業(yè)集團(tuán)的戰(zhàn)略,使廣西水泥工業(yè)在起步之初,就處在一個(gè)高水平起點(diǎn)上,抬高進(jìn)入水泥業(yè)門(mén)檻,這和大部分區(qū)域有所區(qū)別。

2005~2008年,廣西水泥發(fā)展高峰期,投產(chǎn)19條線,產(chǎn)能2,765萬(wàn)噸。華潤(rùn)通過(guò)收購(gòu)紅水河進(jìn)入南寧市場(chǎng),先后在兩地建設(shè)3條線,目標(biāo)南寧市場(chǎng);華潤(rùn)最為用心的是"兩點(diǎn)一線"戰(zhàn)略實(shí)施:立足廣西基地,面向珠三角市場(chǎng),通過(guò)西江物流形成系統(tǒng)成本優(yōu)勢(shì),立足兩廣。在貴港平南、覃塘兩地建設(shè)5條5000 t/d 線,經(jīng)西江打開(kāi)珠三角市場(chǎng)大門(mén)。海螺北起桂林、西至扶綏、東到玉林,構(gòu)架3個(gè)大型生產(chǎn)基地,一期布局5條5000 t/d 線,輻射廣西主要市場(chǎng),初步完成廣西戰(zhàn)略布局。兩家企業(yè)熟料產(chǎn)能占到全區(qū)61%,集中度大大領(lǐng)先全國(guó)其他地區(qū),兩家戰(zhàn)略層面的競(jìng)爭(zhēng)使廣西水泥工業(yè)在初始階段就處于高起點(diǎn)、高水平、高穩(wěn)定。

2009~2011年,廣西水泥發(fā)展最快時(shí)期,建設(shè)投產(chǎn)21條線,合計(jì)產(chǎn)能2,900萬(wàn)噸。華潤(rùn)繼續(xù)發(fā)力,完成沿西江基地建設(shè),7條5000 t/d線;隨后加快廣西內(nèi)地市場(chǎng)布局,西南向百色、防城港,東南向玉林,東北向賀州,中部來(lái)賓,建設(shè)投產(chǎn)6條5000 t/d 線,在廣西境內(nèi)形成快速布局。海螺繼續(xù)夯實(shí)三個(gè)基地建設(shè),追加4條5000 t/d 線,在南寧收購(gòu)四合工貿(mào),即刻進(jìn)行技改,提高其在市場(chǎng)競(jìng)爭(zhēng)力。在這一輪發(fā)展中,兩家將集中度進(jìn)一步提高至65%,提高了4個(gè)百分點(diǎn),市場(chǎng)控制力進(jìn)一步提高、加強(qiáng)。

2012~2015年,為貫徹國(guó)發(fā)〔2009〕38號(hào)文件,抑制產(chǎn)能過(guò)剩和重復(fù)建設(shè),生產(chǎn)線建設(shè)放緩,建設(shè)投產(chǎn)7條線,合計(jì)產(chǎn)能900萬(wàn)噸。期間華潤(rùn)、海螺兩家企業(yè)沒(méi)有新建線,海螺收購(gòu)一家企業(yè)。兩家企業(yè)集中度下降7個(gè)百分點(diǎn),產(chǎn)能占比58%,其中華潤(rùn)35%,較2011年下降5.5個(gè)百分點(diǎn)。第二梯隊(duì)臺(tái)泥、南方、魚(yú)峰都具一定規(guī)模,南方2009年進(jìn)入,2011年收購(gòu)金鯉在建線,2015年在崇左再投一條5000 t/d 線,形成三地4線布局。

2015年4月,工信部一紙批文:廣西區(qū)水泥行業(yè)7個(gè)項(xiàng)目產(chǎn)能置換方案公示。同樣在業(yè)內(nèi)引起爭(zhēng)議,從上追溯〔2009〕38號(hào)文沒(méi)有起到應(yīng)有作用,這次工信部產(chǎn)能置換,看到集中度會(huì)進(jìn)一步下降,供需關(guān)系只有看老天了。2015價(jià)格已給出市場(chǎng)預(yù)判信號(hào),行業(yè)普遍看不懂工信部產(chǎn)能置換方案到底是要解決什么問(wèn)題。

四、供需關(guān)系

廣西是一個(gè)平穩(wěn)發(fā)展好市場(chǎng),需求持續(xù)穩(wěn)定增長(zhǎng),大企業(yè)集團(tuán)市場(chǎng)控制力強(qiáng),使廣西水泥銷(xiāo)售利潤(rùn)里幾年來(lái)一直是行業(yè)排頭兵,位于前三之列。

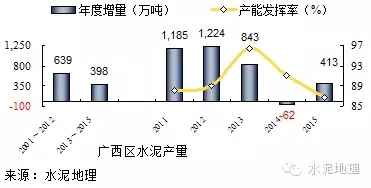

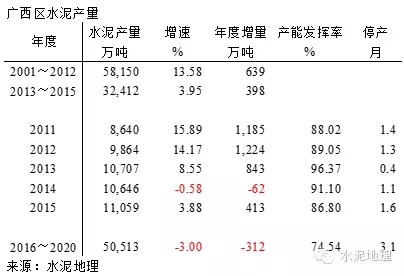

2001~2012年,發(fā)展期,生產(chǎn)水泥5.8億噸,平均年增速13.58%,年增量639萬(wàn)噸;

2013~2015年,高位平臺(tái)期,生產(chǎn)水泥3.24億噸,增速3.95%,年產(chǎn)量均在1億噸以上,年均增量398萬(wàn)噸。年產(chǎn)量高于前期,年增量低于前期。

廣西水泥,量大,長(zhǎng)期高增速保證市場(chǎng)穩(wěn)定性和利潤(rùn)收益。2013年以來(lái),平均增速4%,較前2年下滑10個(gè)百分點(diǎn),盡管產(chǎn)量在高位,但年增量下滑很大,跌去38%。表明市場(chǎng)增長(zhǎng)動(dòng)力大幅下降。廣西市場(chǎng)特點(diǎn):產(chǎn)能發(fā)揮率在高位,80%以上,價(jià)格在低位運(yùn)行,而產(chǎn)業(yè)效益領(lǐng)先于全國(guó)。假設(shè)十三五期間,按現(xiàn)有產(chǎn)能,需求增速3%負(fù)增長(zhǎng)計(jì)算,2020年產(chǎn)能發(fā)揮率將下降12個(gè)百分點(diǎn)之多。廣西水泥一直有出色的表現(xiàn),十三五是乘勝而進(jìn),還是平庸無(wú)奇,是否會(huì)步北方后塵。關(guān)鍵還是要看需求和供給端的博弈,在此背景下再看大企業(yè)集團(tuán)的市場(chǎng)控制力。

五、產(chǎn)能結(jié)構(gòu)&集中度

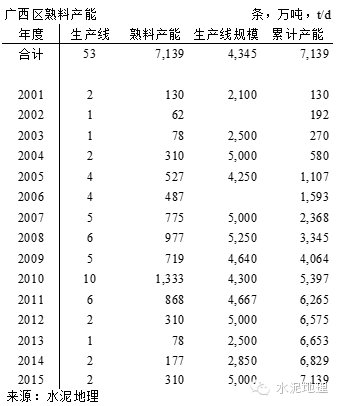

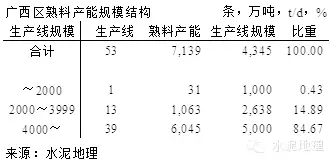

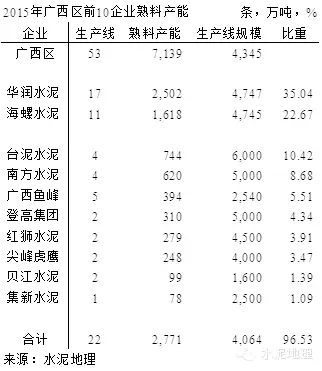

廣西區(qū)53條生產(chǎn)線,熟料產(chǎn)能7,139(設(shè)計(jì)能力)萬(wàn)噸, 4000 t/d 規(guī)模以上生產(chǎn)線39條,熟料產(chǎn)能6,045萬(wàn)噸,占比85%,全國(guó)最高。中小規(guī)模生產(chǎn)線,14條,占比15%。2015年廣西熟料產(chǎn)量7,188萬(wàn)噸,熟料產(chǎn)能持平熟料產(chǎn)量。

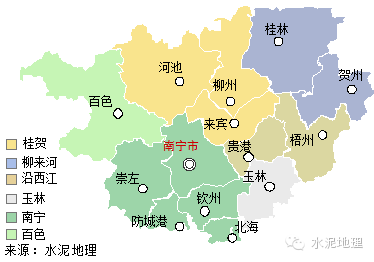

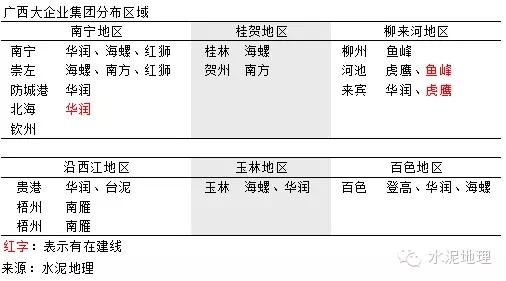

廣西區(qū)劃分為南寧、沿西江、玉林、百色、柳來(lái)河和桂賀六個(gè)地區(qū)。

南寧,熟料產(chǎn)能17條線,2,238萬(wàn)噸。廣西最大產(chǎn)銷(xiāo)區(qū)。華潤(rùn)6條線,800萬(wàn)噸,占比36%,分布在南寧兩地和防城港;其次海螺4條線、600萬(wàn)噸;占比26%,分布在扶綏和南寧;南方在南寧橫縣和崇左,2地3條5000 t/d 線,橫縣兩條線可沿西江東去珠三角,2015年和紅獅前后腳投產(chǎn)一條5000t/d 線;2016年天等在崇左還將有一條5000 t/d 面世,真不知水泥能夠賣(mài)到哪去,等待的是價(jià)格。市場(chǎng)最新消息,市場(chǎng)價(jià)格,長(zhǎng)三角上調(diào),廣西下調(diào),這是預(yù)期,還要再看。

沿西江,貴港、梧州,廣西第二大水泥生產(chǎn)基地,是面向珠三角市場(chǎng)。12條線,2,000萬(wàn)噸。華潤(rùn)7條線5000 t/d 線,產(chǎn)能占比57%,霧鎖西江,水泥基地沿江直接下船,最具成本優(yōu)勢(shì);臺(tái)泥4條線,產(chǎn)能750萬(wàn)噸。

柳來(lái)河,柳州、來(lái)賓、河池,11條線,熟料產(chǎn)能1,050萬(wàn)噸。魚(yú)峰,5條線,產(chǎn)能400萬(wàn)噸,布局柳州、河池,產(chǎn)能占比37%,河池在建5000 t/d 線,今年也會(huì)下線;浙江民企獨(dú)處一隅,在河池建設(shè)兩條4000 t/d 線,據(jù)悉,來(lái)賓在建5000 t/d 線;華潤(rùn)在來(lái)賓一條5000 t/d 線,柳州有3家地方民營(yíng)企業(yè)。

玉林,5條線,熟料產(chǎn)能775萬(wàn)噸。海螺,產(chǎn)能4條線,620萬(wàn)噸;華潤(rùn),一條5000 t/d 線。除向本地市場(chǎng)外,面向粵西地區(qū),是廣西市場(chǎng)效益較好地區(qū)。

桂賀,桂林,賀州,4條線,620萬(wàn)噸。海螺在桂林2×5000 t/d 線,最具規(guī)模優(yōu)勢(shì),華潤(rùn)、南方各一條5000 t/d 表現(xiàn)也不俗。此處和湖南永州交界,有海螺3條5000 t/d 線。

百色,4條線,564萬(wàn)噸。登高、華潤(rùn)、海螺,登高2×5000 t/d 線,在這里華潤(rùn)、海螺規(guī)模不占優(yōu)。海螺在百色凌云收購(gòu)?fù)櫵嗪笸毒拶Y改造,和貴州安龍海螺和云南文山海螺相呼應(yīng)。

不完全統(tǒng)計(jì),在建線5條,今明兩年投產(chǎn)。這5條線投產(chǎn)之時(shí),是"機(jī)不可失"還是"生不逢時(shí)",只有看需求了。

華潤(rùn),廣西真是華潤(rùn)的福地,而且能夠一以貫之,持續(xù)地推進(jìn)。首先是從南寧進(jìn)入,繼而借西江出道,進(jìn)軍珠三角市場(chǎng),實(shí)施水泥三要素精髓:大基地、大市場(chǎng)、大物流。在和海螺較量中,學(xué)習(xí)、提高、成長(zhǎng)、完成。揉進(jìn)有華潤(rùn)特色的生產(chǎn)基地+中轉(zhuǎn)站模式,更加靠近市場(chǎng),降低物流成本,實(shí)現(xiàn)系統(tǒng)成本最優(yōu)。華潤(rùn)在珠三角得手后,又殺回馬槍在廣西全面分布式布局,滲透市場(chǎng)。11年來(lái)一股氣在廣西一地建設(shè)16條線,其中15條5000 t/d 線,是僅次于海螺在安徽的建線記錄。華潤(rùn)"兩點(diǎn)一線"戰(zhàn)略是如此的瀟灑流暢,然產(chǎn)業(yè)內(nèi)行驚詫?zhuān)殉蔀榻?jīng)典。其實(shí)不然,2007年西江斷流,華潤(rùn)"兩點(diǎn)一線"戰(zhàn)略遭遇"滑鐵盧",面臨生死挑戰(zhàn),而這"生死戰(zhàn)"不僅讓華潤(rùn)獲得重生,更讓華潤(rùn)一腳踏進(jìn)廣東,在封開(kāi)建設(shè)離市場(chǎng)距離更近、規(guī)模更大、成本更低的大型水泥生產(chǎn)基地,和廣西基地形成雙保險(xiǎn)保供珠三角市場(chǎng)。華潤(rùn)不僅是產(chǎn)品進(jìn)入珠三角市場(chǎng),通過(guò)收購(gòu)越秀、環(huán)球,在珠三角核心市場(chǎng)有了生產(chǎn)基地。華潤(rùn)這一幕幕戲局性大戲的背后一定會(huì)有更精彩的故事。

海螺,完成在全國(guó)最大市場(chǎng)長(zhǎng)三角"T"型戰(zhàn)略后,將目標(biāo)市場(chǎng)鎖定珠三角。長(zhǎng)三角、珠三角市場(chǎng)是以城市群為目標(biāo)市場(chǎng),全國(guó)規(guī)模最大、最穩(wěn)定的市場(chǎng),海螺在這兩個(gè)市場(chǎng)引領(lǐng)作用不可估量。海螺在兩廣布局非常有特點(diǎn):因地制宜,戰(zhàn)略先行,同步市場(chǎng)發(fā)展,在市場(chǎng)的控制權(quán)不斷得到加強(qiáng)。"大基地、大市場(chǎng)、大物流"是對(duì)海螺"T"型戰(zhàn)略的高度總結(jié),海螺在對(duì)兩廣進(jìn)行調(diào)研后,決定在兩廣分而自治。廣東是以英德為基地,借北江和公路進(jìn)入珠三角市場(chǎng)。廣西是瞄準(zhǔn)三個(gè)城市市場(chǎng)分布布局,發(fā)散性控制市場(chǎng),對(duì)全區(qū)進(jìn)行合圍。海螺不是一味地簡(jiǎn)單去復(fù)制以往成功經(jīng)驗(yàn),因地制宜,制定本地區(qū)發(fā)展戰(zhàn)略是海螺根本。海螺的廣西"三點(diǎn)合圍"戰(zhàn)略是一個(gè)盡心熟慮戰(zhàn)略。廣西市場(chǎng)大部分集中在內(nèi)陸地區(qū),外圍和廣東、湖南、貴州、云南交界。這和長(zhǎng)三角地區(qū)有本質(zhì)區(qū)別。通過(guò)幾年來(lái)對(duì)海螺長(zhǎng)期關(guān)注,海螺在廣西布局可謂用心良苦,廣西戰(zhàn)略的不僅僅是對(duì)區(qū)域內(nèi)市場(chǎng)進(jìn)行"三點(diǎn)合圍",也將如何向外延伸,和周邊地區(qū)對(duì)接進(jìn)行考慮,這一戰(zhàn)略布局是在市場(chǎng)不斷發(fā)展中逐步形成的。2004~2007年,海螺在桂林5000 t/d;扶綏2×5000 t/d目標(biāo)南寧并分流海南;玉林除本地輻射廣東粵西市場(chǎng)(沒(méi)有資源),完成在廣西三點(diǎn)布局。2008年,修生養(yǎng)息一年。2009~2011年,市場(chǎng)持續(xù)發(fā)展,海螺在桂林、玉林、北流配置二線,降低運(yùn)營(yíng)成本,扶綏建設(shè)三線,加大對(duì)南寧市場(chǎng)話語(yǔ)權(quán)。在38號(hào)文公示后,海螺收手建新線,在南寧、百色收購(gòu)兩家企業(yè),完善廣西布局。

廣西的戰(zhàn)略看的非常清楚,重要的是這三個(gè)支點(diǎn)是如何形成一個(gè)更大的市場(chǎng)戰(zhàn)略版圖,不經(jīng)意這就會(huì)流過(guò)。

桂林,2004年率先在廣西建設(shè)的第一個(gè)基地,它的東北是湖南永州,海螺在永州祁陽(yáng)、江華投下3條5000 t/d線,和桂林海螺形成"小三角"區(qū)域。再向西看,為什么收購(gòu)廣西獨(dú)處一隅的百色通鴻,海螺2011年在云南文山收購(gòu)壯鄉(xiāng)水泥,2014年投產(chǎn)5000 t/d 線;2013年在貴州黔西南安龍建設(shè)3200 t/d 線;連同在2012年收購(gòu)的百色通鴻。海螺在兩年內(nèi)將三地基地組裝成跨兩省一區(qū)交界的"小三角",又完成了一次區(qū)域整合。再看玉林,前兩年玉林、北流兩家海螺是將產(chǎn)品售往粵西地區(qū),目前海螺在粵西陽(yáng)江先后投產(chǎn)5000、12000 t/d 線,在茂名5000 t/d 線已批復(fù),海螺將從兩個(gè)方向向粵西輸入水泥。扶綏海螺已有海南的通道,根據(jù)市場(chǎng)格局變化,扶綏海螺正著力打通西江水路通道,進(jìn)一步拓展市場(chǎng)。海螺大視野戰(zhàn)略布局是一般企業(yè)無(wú)法復(fù)制實(shí)施的,背后有強(qiáng)大的資本實(shí)力和市場(chǎng)運(yùn)營(yíng)能力。

第二梯隊(duì)臺(tái)泥、南方、魚(yú)峰,除臺(tái)泥外,其他兩家都有發(fā)展,尤其魚(yú)峰抓住最后一次機(jī)會(huì),真是十年磨一劍,走出柳州在河池布下兩條線。

廣西南方遠(yuǎn)離南方主市場(chǎng),南方在長(zhǎng)三角、湖南、江西都是處在主導(dǎo)地位,引領(lǐng)市場(chǎng)。而廣西南方則不然,其特點(diǎn):規(guī)模不大、區(qū)域分散,但也有鮮明特點(diǎn):裝備精良,單線能力很強(qiáng)。在崇左新投線采用高固氣比水泥技術(shù),橫縣兩條5000 t/d線背靠礦山資源沿江物流,在南方系的企業(yè)中,其技術(shù)指標(biāo)都有良好口碑,廣西南方換了個(gè)活法,表現(xiàn)也是可圈可點(diǎn)。遺憾也不是沒(méi)有,和魚(yú)峰結(jié)緣有一次機(jī)會(huì)卻擦肩而過(guò),不然可能會(huì)形成三足鼎立局面。

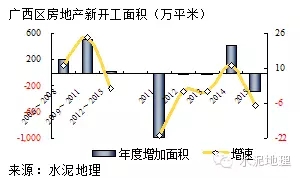

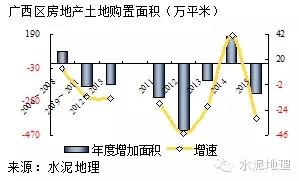

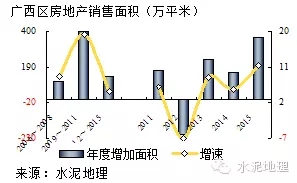

六、房地產(chǎn)影響

廣西區(qū)新開(kāi)工、土地購(gòu)置面積表現(xiàn)和全國(guó)一樣,都在下行通道中。

新開(kāi)工面積,2012~2015年,新開(kāi)工面積平均年增量22萬(wàn)平米,2009~2011年,年增量516萬(wàn)平米,相差非常懸殊。2011年以來(lái)只有2014年有增長(zhǎng)。土地購(gòu)置面積,2006~2008年是房地產(chǎn)建設(shè)的高潮期,而后大部分年份處于負(fù)增長(zhǎng)。房地產(chǎn)的供給端處于一個(gè)踩剎車(chē)狀態(tài)。

在房地產(chǎn)新開(kāi)工、土地購(gòu)置面積供給端嚴(yán)控下,房地產(chǎn)銷(xiāo)售形勢(shì)表現(xiàn)不錯(cuò),2006年以來(lái)銷(xiāo)售都有增長(zhǎng),2009~2011年是銷(xiāo)售紅火期,平均年銷(xiāo)售增長(zhǎng)400萬(wàn)平米。這一期間的兩端有年均100萬(wàn)平米出頭增量。

廣西房地產(chǎn)業(yè)壓供促銷(xiāo),表現(xiàn)非常明顯。

結(jié)束語(yǔ)

廣西,市場(chǎng)快速成長(zhǎng)的大舞臺(tái),為企業(yè)發(fā)展?fàn)I造了非常重要機(jī)會(huì)。華潤(rùn)、海螺把握時(shí)機(jī),在廣西市場(chǎng)上戰(zhàn)略實(shí)施的如此精彩:既有高唱?jiǎng)P歌的喜悅,也有跌宕起伏的懸念,既有錯(cuò)失機(jī)會(huì)的遺憾,也有挑戰(zhàn)自我的信心。華潤(rùn)、海螺兩家在廣西市場(chǎng)博弈中,相互借鑒,相互學(xué)習(xí),相互成功,譜寫(xiě)了一首地方水泥工業(yè)發(fā)展大戲。

廣西立足本地市場(chǎng),借西江面向廣東珠三角大市場(chǎng)和粵西市場(chǎng),面向兩個(gè)市場(chǎng),是廣西水泥工業(yè)發(fā)展方向、戰(zhàn)略的定位。廣西以華潤(rùn)、海螺大企業(yè)集團(tuán)戰(zhàn)略發(fā)展為依托,促進(jìn)、帶動(dòng)廣西水泥工業(yè)發(fā)展,以大企業(yè)集團(tuán)基地建設(shè)為中心,生產(chǎn)線規(guī)模以5000 t/d 為主,保持高效的運(yùn)轉(zhuǎn)率降低運(yùn)行成本,從而獲取市場(chǎng)銷(xiāo)售利潤(rùn),走出一條地方水泥工業(yè)健康發(fā)展之路。

廣西水泥工業(yè)發(fā)展經(jīng)驗(yàn):一條江,兩個(gè)好市場(chǎng),兩個(gè)好企業(yè)集團(tuán),兩大戰(zhàn)略交鋒并推動(dòng)產(chǎn)業(yè)進(jìn)步。這些因素,不是每個(gè)地區(qū)都具備,即使具備是否能夠復(fù)制也要畫(huà)問(wèn)號(hào)。

紅花還要有綠葉,臺(tái)泥、南方、魚(yú)峰在兩大集團(tuán)如此強(qiáng)勢(shì)對(duì)壘中,仍有一席之地,并從另一個(gè)層面潤(rùn)色、推動(dòng),共同促進(jìn)廣西水泥業(yè)進(jìn)步。

廣西機(jī)遇與挑戰(zhàn)并存,隨著市場(chǎng)轉(zhuǎn)向,市場(chǎng)整合還會(huì)進(jìn)一步推進(jìn)。廣西有良好的基地布局基礎(chǔ)和企業(yè)組織結(jié)構(gòu),市場(chǎng)整合會(huì)更上一層樓。市場(chǎng)倒逼機(jī)制正在形成,大企業(yè)集團(tuán)在戰(zhàn)略層面有進(jìn)有退必然是今后市場(chǎng)熱點(diǎn)。

新增產(chǎn)能是行業(yè)老問(wèn)題,這個(gè)球從長(zhǎng)三角踢到全國(guó),現(xiàn)在又從西南踢到華南。根子是市場(chǎng)好了都想從市場(chǎng)獲取收益。看看西南、再看看華南,新增產(chǎn)能的主推并不是大企業(yè)集團(tuán),但你若不建其他人也會(huì)建。金隅、冀東聽(tīng)話,集中度下降了;山東中聯(lián)不得不建,建了就得停。新增產(chǎn)能根本問(wèn)題是在項(xiàng)目審批制,喊了這么多年,該批還得批。為什么很多地方新增產(chǎn)能少了,是市場(chǎng)需求下滑了,最主要的是利潤(rùn)空間沒(méi)有了。大家再仔細(xì)看看,真正產(chǎn)能過(guò)剩的區(qū)域,是產(chǎn)能難于退出。

華南在市場(chǎng)向好背景下踩過(guò)新增剎車(chē),但現(xiàn)實(shí)中的市場(chǎng)利潤(rùn)給了一些投資者和地方政府對(duì)未來(lái)的期盼,現(xiàn)在輪到華南,看來(lái)是躲也躲不掉。

在現(xiàn)實(shí)市場(chǎng)中,差的市場(chǎng),過(guò)剩產(chǎn)能退不出;好的市場(chǎng),新增產(chǎn)能剎不住。這一現(xiàn)象一直在伴隨我們,十三五要解決的應(yīng)該就是這個(gè)問(wèn)題。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。