會員登錄

會員登錄

水泥周點評(150919):全年需求不足為大概率事件;產能審批仍在延續;價格“星星之火”是否可以“燎原”?

要聞點評:

事件1:

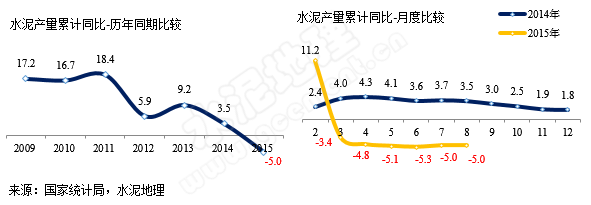

2015年1~8月份全國規模以上水泥產量15.05億噸,同比增速下降5.00%,增速與1~7月持平。2015年8月份水泥產量2.15億噸,同比下降4.20%;環比上漲1.44%。

點評:

受傳統季節因素影響,8月份水泥產量環比7月份小幅上漲。從單月同比看,8月單月同比去年同期仍為負增長,但幅度較此前兩月有所縮窄,主要是由于2014年全年前高后低走勢,四季度也并未出現往年的“一個季度賺一年錢”的盛況。

在今年一季度,水泥地理曾對今年的水泥市場價格的幾個關鍵點和指標進行預判:

第一個時間點是看3月底4月初的第一輪傳統市場小旺季的啟動點和啟動力度,從事實看,已遠小于預期。

第二個關鍵點是6月份。但直至8月份,雖然企業在價格方面已在努力推漲,但從需求面看:房地產投資仍然不斷放緩,施工面積同比增速繼續下降,新開工面積、土地購置面積負增長幅度并未見明顯縮窄;而基建方面,盡管審批在加快,但實質開工的比例并不大,資金仍是主要制約。

因此從目前看四季度的需求,若無重大政策突變,季節反彈應是必然,但力度應是平平。價格的反彈主要看企業對市場的把握準度,以及價格從底部反彈的默契度。

事件2:

近日,工業和信息化部發展改革委發布關于認定江蘇、福建、湖北、廣東、廣西、四川、陜西七省區水泥、平板玻璃在建項目的通知,符合布局規劃和產能等量或減量置換原則的在建水泥、平板玻璃項目予以認定。

點評:

一面是市場需求量下滑、價格持續走低的低迷氣氛,另一面卻是仍舊在不斷審批放松的新線紛紛上馬。在近期水泥地理的調研中,已看到市場的風向變化,特別是2014年表現突出、2015年也相對看好的華南市場,在巨量新增產能的沖擊下,市場已悄然生變。

華南不僅水泥價格有吸引力,也有市場消費量吸引力。政府主管部門還是希望投資者視市場供需情況建設新項目,愿望是好的,但在實際的把握中誰能耐得住寂寞。只要市場有缺口,你不建線我就建,你要建線,我也建。建多少、何時建,最關鍵的還是需求到底頂在哪里,誰也沒說清,所以又放出這么多產能就不足為奇了。

價格走勢:

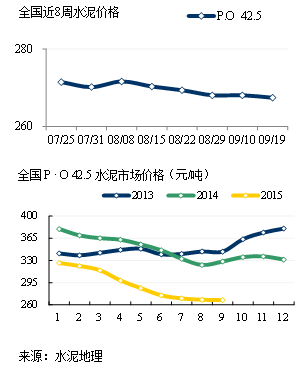

本周省會價格相對平穩,至本周,全國各省會的P.O42.5水泥均價僅為267元/噸,低于年初和去年同期均約為60元/噸,下滑幅度達18%,這也是導致今年水泥利潤下滑的主要原因。

本周省會價格相對平穩,至本周,全國各省會的P.O42.5水泥均價僅為267元/噸,低于年初和去年同期均約為60元/噸,下滑幅度達18%,這也是導致今年水泥利潤下滑的主要原因。

從各個區域的水泥走勢看,漲價區域仍然集中在長三角和華南區,但與以往不同,今年漲價區域比較零散,還處于“星星之火”的狀態:浙中南地區水泥價格再次陸續小幅上調10元/噸;江西贛東北地區水泥價格第三次上調,幅度20元/噸,累計幅度已達40-60元/噸;湖南永州企業公布上調高標號散價格20元/噸;福建寧德地區水泥價格上調10元/噸;繼珠三角在9月10日高標號價格上調20元/噸后,廣西玉林地區部分企業高標號袋裝再次上調10元/噸。

但目前這種“星星之火”是否可以形成“燎原”趨勢,仍然存疑,主要原因是今年需求平臺期來臨的速度和力度都超出企業原預想,是走量還是走價,在市場應對還未形成相對統一的認識和節奏。

長三角區域中,安徽合肥受巢湖區域產能沖擊,價格上調不足;山東濟南、遼寧沈陽需求仍然不足、庫存高企,價格仍然低位。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。