會員登錄

會員登錄

水泥周點評(151107):“冷冬”已確實來臨,市場動力不強

要聞點評:

事件:

2015年的水泥市場遭遇寒流,前三季度,全國累計水泥產量17.23億噸,同比下降4.7%;累計實現利潤總額約184億元,較去年同期減少349億元,同比下滑約65%。

目前行業已發布業績報告的上市公司,共有20家企業,從歸屬上市公司凈利潤看,其中14家前三季度盈利或略有盈利,但有3家在3季度也已轉入虧損;另有6家水泥上市公司虧損,主要集中在北方市場。

點評:

今年下半年,有關基建加快審批和推進建設的信息頻繁,包括近期國家發展改革委召開系統投資工作會議,對近期促投資穩增長進行再部署、再動員,明確提出第四季度要把促投資穩增長放在各項工作的首要位置,切實打好投資政策“組合拳”。但這也從側面反映出基建速度遠不如預期。而房地產方面,盡管銷售已有所恢復,但受房地產商去“庫存”的策略影響,新開工和土地購置面積仍一路下滑,因此即使銷售態勢能夠繼續延續,明年的房地產建設情況也不容樂觀。因此已基本可判斷2016年市場的壓力并不會小于今年。

而值得樂觀的是,與往年不同的是,市場下行的態勢基本確立,在對市場共識的前提下,產業的并購重組、大企業合作等各種方式的推進將形成一個更有利的環境,陣痛或許只是“涅槃”的前音,只是這個陣痛期會有多長,在這當中又會有哪些企業會出局?

價格走勢:

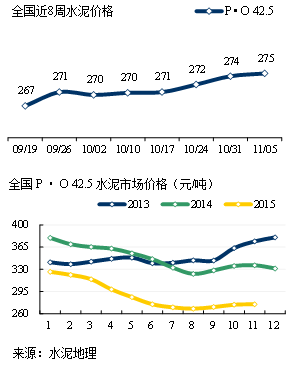

西南地區水泥價格仍有嘗試上漲,11 月3 日成都及周邊地區再次嘗試上推20-30 元/噸,10 月中旬的推漲由于執行效果很差而宣告失敗,這相當于本次推漲0-10 元/噸,其他地區暫時維穩。但后續市場壓力仍然較大,是否能夠穩住并提升仍是待定。在南方“金九銀十”的傳統旺季,今年價格調漲的幅度遠不如往年,水泥需求的“平臺期”已真實地來臨了。

而北部地區已進入淡季,陜西關中地區水泥價格繼續弱勢運行,水泥價格下調10-20元/噸,后續動力也已不足。

但目前這種“星星之火”還未形成大面積的聯動。在水泥地理的采訪和調研中,對明年上半年普遍較為謹慎,主要是房地產、基建都未見明顯啟動。因此明年的水泥市場將更加嚴峻,也是加快企業分化、推動產業在陣痛中加速升級的契機。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。