會員登錄

會員登錄

華北:深度下跌,引發關注,京津冀一體化何時啟動

一、華北地區

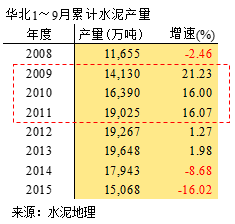

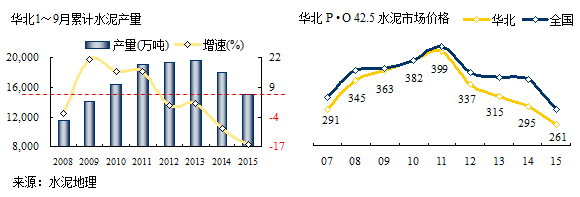

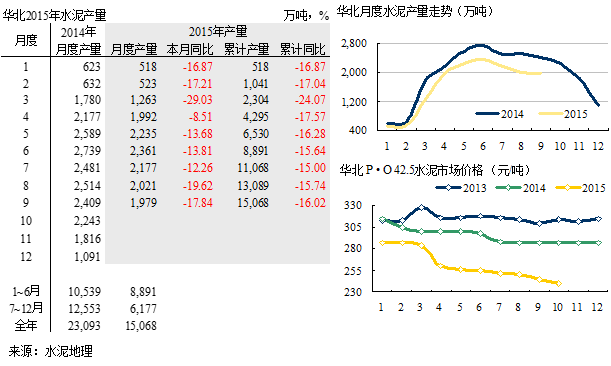

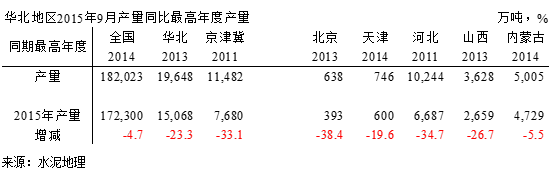

華北地區2015年9月累計水泥產量1.51億噸,為2010年以來最低產量,在2014年負增長基礎上,繼續下跌16.02%,呈階梯性下滑態勢,如此再度大幅下跌,使華北觸底愿望完全打破。

和全國一樣,4萬億催生了2009~2011年高位增長;2012年、2013年領先全國大幅下行,低位增長;2014、2015年連續破位負增長,使效益大幅下滑,拉大了和全國水泥價差。

2015年1~9月水泥產量受房地產影響,水泥產量一直保持兩位數負增長在低位運行,2季度是華北地區傳統旺季,旺季不旺,迫使價格持續走低,至今沒有反彈之力,4季度進入淡季,難再有表現。

二、各省

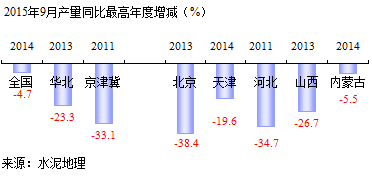

華北水泥需求是最早進入"需求平臺期",但平臺的"振蕩幅度"大大超出預期,至今還未看到止跌企穩現象。而一致看好的京津冀一體化地區更是跌破眼鏡,2015年水泥產量較2011年縮水1/3;山西、內蒙是煤炭大省,受煤炭影響,分別跳水。

華北是受需求下滑最早受到沖擊的地區,華北是否有市場先導作用,筆者一直在關注,應該說全國的經濟是一盤棋,但區域間有差別,只是時間遲早和波動大小的差別。其他地區應該關注華北地區以引起警示。

浙江在2005年出現產能過剩現象,2008年相當多地區出現苗頭,但新增產能增長勢頭有增無減,都在寄望需求無限制的增長,2012年大家都看到全國出現產能過剩。同年,需求下滑勢頭在全國出現,但這是在市場上升期的下滑,2015年大家又看到了需求負增長并波及全國,而希望看到有望止步的華北,還在繼續下探。

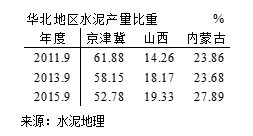

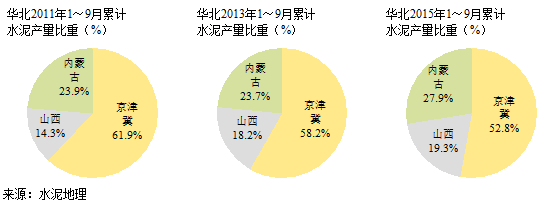

華北地區產量縱向縮水,橫向,京津冀地區縮水幅度最大,從2011年占華北比重61.88%下降至2015年52.78%,縮水9個百分點。冀東、金隅高層在近期的采訪中都指出:京津冀一體化對水泥市場需求端有推動作用,愿國家這一舉措有望推動京津冀水泥市場,進一步帶動華北市場。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。