會員登錄

會員登錄

水泥周點評(151024): 房地產“去庫存”周期拉長,水泥需求支撐力不足

要聞點評

事件:

2015年1~9月份全國規模以上水泥產量17.23億噸,同比增速下降4.7%,跌幅較1~8月收窄0.3個百分點。

點評:

9月份水泥產量累計增速較上月有所收窄,主要是由于傳統季節因素的拉動,以及2014年四季度就已開始顯現的水泥需求疲態。2014年9~12月的當月水泥產量均為負增長,并延續到了至今。

從需求端說,最受關注的房地產,1-9月份,商品房銷售面積同比增長7.5%,增速比1-8月份提高0.3個百分點,主要受到了居民改善性需求的推動。但這不意味著房地產對水泥需求的拉動力在回升,房屋新開工面積同比下降12.6%,土地購置面積同比下降33.8%,房地產投資自年初的10.4%一路下降至2.6%的冰點。

在過往經濟發展快節奏中,房地產銷售很快反饋到建設投資,房地產投資考慮的是能否及時補給銷售的速度,隨著經濟放緩、房地產萎靡影響,房地產企業最重要的目的是“去庫存”,銷售之后并不會很快進行投資建設,中國房地產銷售回暖和投資回暖之間的時間差在逐漸拉長,從過去的六七個月拉長到現在的12個月左右,甚至更長。

而瑞銀證券中國房地產行業分析師丁曉表示,國內樓市銷售連續數月回暖主要但房地產庫存的調整可能只進行到一半,庫存調整時間還將繼續拉長,這將繼續影響房地產的開發投資。因此對水泥的影響仍將在繼續。

價格走勢

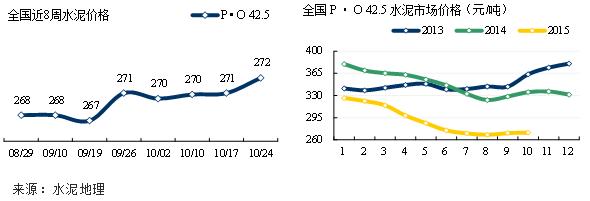

進入10月中下旬,以點為代表的拉漲態勢仍在繼續,本周江西南昌第三次調漲,幅度為20元/噸;江蘇南京地區水泥價格上調幅度20元/噸,淮安地區低標號價格上調10元/噸;廣西南寧袋裝水泥價格上調20-30元/噸,湖南益陽高標號散裝價格上調10-15元/噸;安徽宿州地區水泥價格上調15-25元/噸;重慶地區水泥價格上調20-30元/噸。

但目前這種“星星之火”還未形成大面積的聯動。在水泥地理的采訪和調研中,對明年上半年普遍較為謹慎,主要是房地產、基建都未見明顯啟動。因此明年的水泥市場將更加嚴峻,也是加快企業分化、推動產業在陣痛中加速升級的契機。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。