會員登錄

會員登錄

福建水泥:完全開放市場,供需轉換影響市場格局

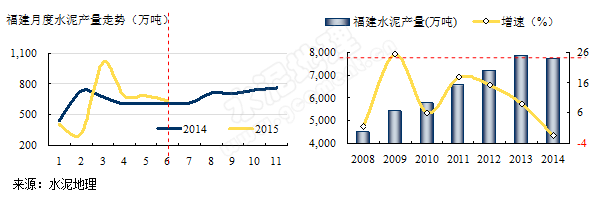

福建位于長三角珠三角之間,2015年上半年水泥產量3,739萬噸,同比增長4.58%。但從市場了解到,沒有這么樂觀,今年市場受房地產影響,開工嚴重不足導致很多企業被逼停,幾家大企業也有不少線被迫停下來沒有生產,原因很簡單:沒有需求。企業感到今年市場不同往年,往年有大年小年,季節有淡旺之分。今年是不會有了,4季度也不會有太大好轉,未來幾年市場沒有再翻盤可能。

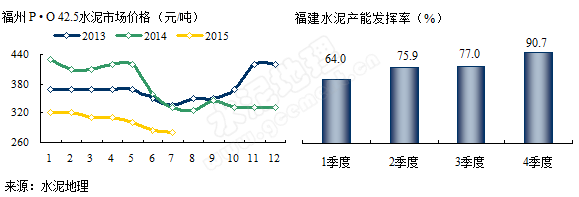

今年數據首度跌破300元/噸,是2004年以來最低價格。全行業利潤虧損,了解到幾大企業都在虧本線上,最樂觀說法也是在虧損邊緣。福建從一個受省內保護的市場,到目前一個全面開放的市場。

福建的水泥有幾個粉磨流向:

省內:從西部山區流向東部沿海;

省外,有下面幾個流向:

沿海:來自長三角和北部,福建沿海沒有石灰石資源,因此在沿海布有大規模中轉庫,是主要進入福建市場的渠道,占全省消費量15%左右。

內陸:來自江西上饒進入三明,瑞金進入龍巖;浙江麗水進入寧德,同時龍巖也向廣東梅州輸出。

福建水泥產能發揮率75%,高于全國70%水平。全年已過半,進入3季度市場依然不佳,4月盡管有期待,但房地產下滑過猛直接影響了水泥需求,難以走出以往表現。

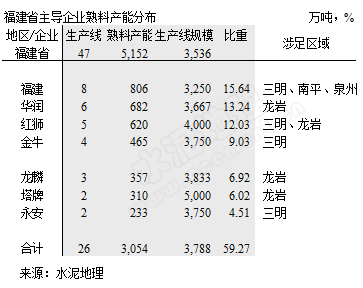

福建水泥是本地老牌企業,幾經風雨,2014年12月1日,福建水泥發布公告, 《關于與華潤水泥投資有限公司合作成立福建省福潤水泥銷售有限公司的議案》,兩家產能最大企業從市場銷售先行合作。華潤2010年進入福建,首選目標就希望通過與福建水泥合作進行市場整合,這一晃就是5年,應該說兩家的合作意在提高市場集中度,推動市場有序競爭。同時兩家都意識到,近幾年沿海中轉站建設非常快,形成福建從內陸向沿海和外省沿海運入水泥之爭。兩家企業在福建省布點沖突不大,有效地整合福建內陸資源參與市場競爭也是初衷。

紅獅、金牛都是浙江企業,十一五初進入福建,對推動福建水泥健康發展起到積極作用,兩家企業的精細化管理和市場布局都有考究,紅獅漳平三線正在建設之中。

本地企業龍麟、閩福(兩條2500 t/d線)有自己特色,在福建有其市場影響力;塔牌地處龍巖,市場在廣東梅州,據稱,福建也只有塔牌不虧損。

福建地處長三角、珠三角之間,省內資源在山區,市場在沿海,加之與外省的交界,是一個非常開放的市場。海螺水泥通過中轉站進入福建市場,華潤在兩廣有龐大熟料、水泥基地,通過江海聯運早已進入廣東汕頭市場,進入福建也是舉手之勞。福建一直有從山里運入沿海和長三角、珠三角通過沿海進入福建市場之爭,現在看來,各有利弊,但隨著市場變化,從市場上行期進入平臺期,供需關系的變化必然反映到成本上來,優劣勢會更加明顯。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。