會員登錄

會員登錄

劉作毅看湖南:市場下行,強力整合發飆

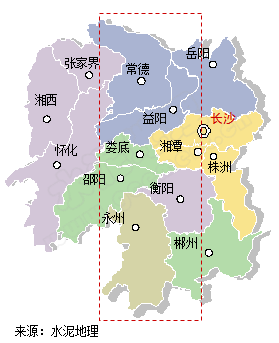

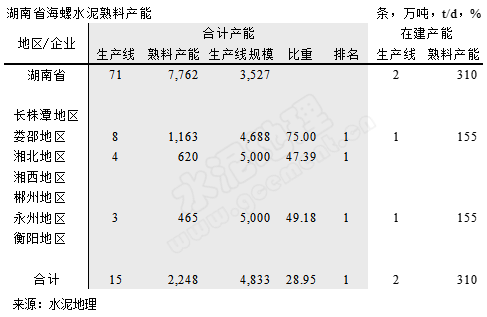

湖南省,2010年以來水泥產量平均保持10%以上增速,2012~2014年年均產量超過1億噸,其中2014年產量1.20億噸,位于全國第8位。湖南與湖北、江西、廣東、廣西、貴州、重慶交界,長株潭、婁邵、湘北3地是熟料產能集中區域,熟料產能超過1,300萬噸。

湖南有14個地級市,分為東中西部,根據水泥流向劃分成7個區域:

湖南有14個地級市,分為東中西部,根據水泥流向劃分成7個區域:

長株潭:長沙、株洲、湘潭,湖南的核心市場;

湘北:岳陽、常德、益陽;

婁邵:婁底、邵陽;

衡陽、郴州、永州,市場相對獨立。

湘西:張家界、懷化、湘西;

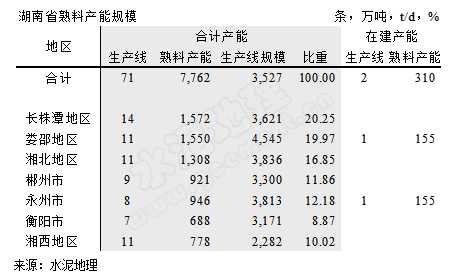

湖南71條生產線,熟料產能7,762萬噸,生產線平均規模3500 t/d,再建2條。婁邵地區生產線規模4500 t/d 以上。

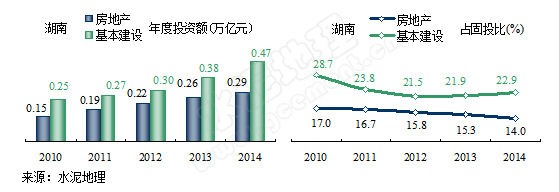

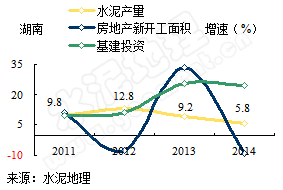

基建投資是拉動湖南水泥需求主要支撐

2014年湖南基礎設施建設投資遠大于房地產,投資額分別列在全國第9和第15位,湖南的基礎設施建設、房地產投資占固定資產的投資比重都有減少。

2014年湖南基礎設施建設投資遠大于房地產,投資額分別列在全國第9和第15位,湖南的基礎設施建設、房地產投資占固定資產的投資比重都有減少。

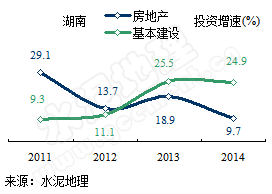

從增速看,房地產增速起伏大,2012大幅下降至16個百分點,2014年較2013年再度下滑至9.7%;2011年以來,基礎設施建設投資一直穩定增長,2014年受大環境影響不大,增速略有下滑,24.9%,增速排名全國第9(前幾位基本是西部地區)。

房地產下行,引發水泥產量增速走低,但仍保持一定增速

2014年,受房地產影響水泥產量增速再度下跌至5.8%,房地產新開工面積增速從2013年的33.74%跌到-9.04%,一年間跌去42個百分點;基建投資基本與去年持平,水泥產量還有一定增長,排在前列,增速列全國第8,從圖中看出房地產對水泥產量的影響要大于基建投資。

2014年,受房地產影響水泥產量增速再度下跌至5.8%,房地產新開工面積增速從2013年的33.74%跌到-9.04%,一年間跌去42個百分點;基建投資基本與去年持平,水泥產量還有一定增長,排在前列,增速列全國第8,從圖中看出房地產對水泥產量的影響要大于基建投資。

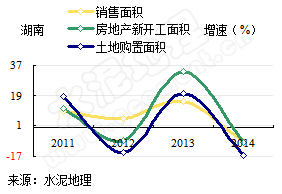

房地產相關指標全線走低

和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,2014年和全國一樣,都呈下滑態勢,意味中后期房地產形勢依然不被看好。

和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,2014年和全國一樣,都呈下滑態勢,意味中后期房地產形勢依然不被看好。

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,今年是否會止跌企穩或進一步下滑,對今年市場會產生很大影響。2014年已過4月,大家還只是感到季節回暖晚于往年,但或許房地產市場極度萎縮才是市場啟動過晚的真正原因。

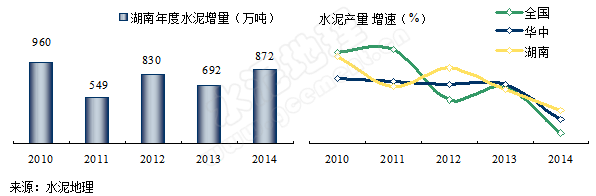

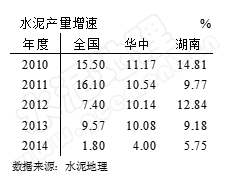

需求持續增長,增速領先全國、華中,增速下滑趨勢確立

“十二五”以來,湖南水泥產量平均增速9.39%,保持一個快速增長態勢。但從幾年水泥產量增速來看,2012年增速逆勢反彈后快速下滑,平均每年遞減4%左右,2013年持平全國和華中地區,2014年明顯高于全國和華中。

“十二五”以來,湖南水泥產量平均增速9.39%,保持一個快速增長態勢。但從幾年水泥產量增速來看,2012年增速逆勢反彈后快速下滑,平均每年遞減4%左右,2013年持平全國和華中地區,2014年明顯高于全國和華中。

華北、東北、西北的大部地區已出現產量負增長,中部地區省份增速開始出現快速回落,湖南地處中原,產量位于全國第8,是成長型市場,湖南水泥產量的走勢對全國有啟示意義。

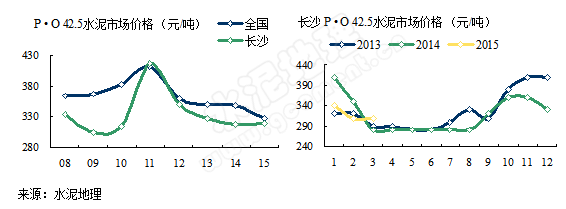

水泥價格同步2013,后期取決于需求

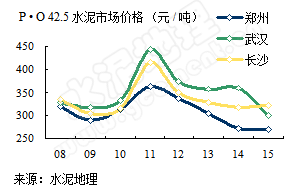

湖南水泥市場需求持續增長,2013、2014年水泥價格處于全國中下水平,省會長沙較價格位于同處華中的鄭州、武漢之間,2015年第一季度走勢持平去年同期,價格一躍為全國中上水平,考慮煤價下調因素,應該好于去年同期。

湖南水泥市場需求持續增長,2013、2014年水泥價格處于全國中下水平,省會長沙較價格位于同處華中的鄭州、武漢之間,2015年第一季度走勢持平去年同期,價格一躍為全國中上水平,考慮煤價下調因素,應該好于去年同期。

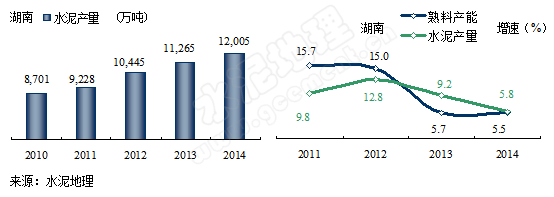

水泥供需走勢雙雙放緩

“十二五”(2011~2015)湖南水泥需求持續走高,但增速呈下降趨勢,從需求(水泥產量)和供給(熟料產能)的增長趨勢來看,都呈現出一個下降趨勢。

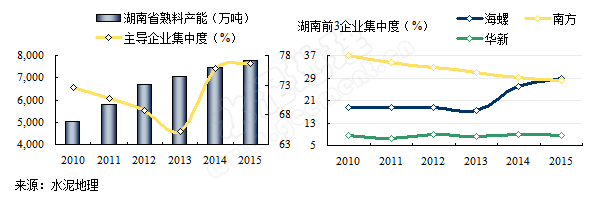

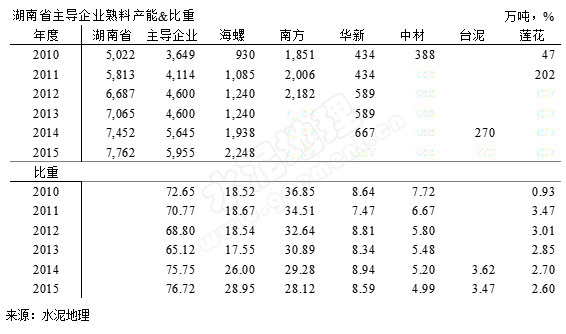

海螺、南方兩家獨大

湖南前6家主導企業集中度2010年達到72%,而后一路走低,2013年開始反彈,2015年達到76%。海螺、南方兩家獨大,集中度保持在60%左右,5年間,海螺上升了10個百分點,南方下降了8個百分點。

南方水泥

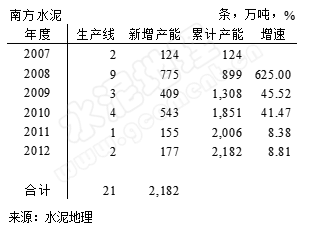

2007年,中國建材是二度進入湖南,只是這次是以旗下南方水泥平臺進入。湖南是一個相對獨立市場,沒有龍頭企業,南方此次出手快、下手狠,一并拿下湖南最具實力的本地企業湘鄉韶峰、郴州金磊和長沙坪塘,還將浙企兆山新星收編旗下,一次性整合產能900萬噸,占到當時新型干法熟料產能的40%以上,進入14個地級市中的6個;2009、2010年繼續加大投入和向中西部推進,進入益陽、常德、張家界,2010年南方水泥產能占到全省37%,迅速改變了湖南群龍無首、企業分散的局面,確立了南方水泥在湖南市場的地位。此后擴張減緩,2011、2012兩年新增產能330萬噸,合計產能2,182萬噸。在2012年,南方水泥再掀波瀾,"攻城拔寨"進入商混。

2007年,中國建材是二度進入湖南,只是這次是以旗下南方水泥平臺進入。湖南是一個相對獨立市場,沒有龍頭企業,南方此次出手快、下手狠,一并拿下湖南最具實力的本地企業湘鄉韶峰、郴州金磊和長沙坪塘,還將浙企兆山新星收編旗下,一次性整合產能900萬噸,占到當時新型干法熟料產能的40%以上,進入14個地級市中的6個;2009、2010年繼續加大投入和向中西部推進,進入益陽、常德、張家界,2010年南方水泥產能占到全省37%,迅速改變了湖南群龍無首、企業分散的局面,確立了南方水泥在湖南市場的地位。此后擴張減緩,2011、2012兩年新增產能330萬噸,合計產能2,182萬噸。在2012年,南方水泥再掀波瀾,"攻城拔寨"進入商混。

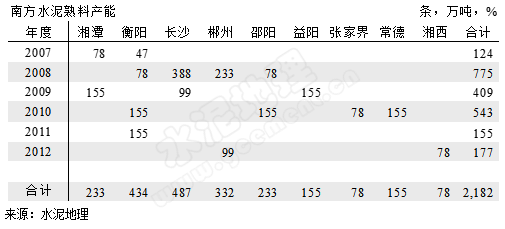

南方水泥除永州外遍布湖南全境,在長株潭、郴州和衡陽地區產能占到第1位;但在婁邵、湘北被海螺搶了頭位;在湘西始料不及,半路殺出個程咬金,臺泥將金大地收歸旗下。由于南方大多是收購生產線,因此平均規模稍遜一籌。

海螺

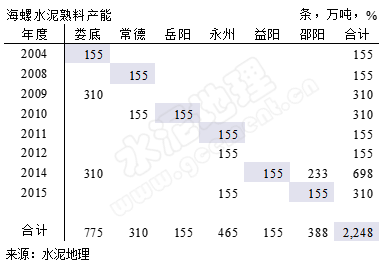

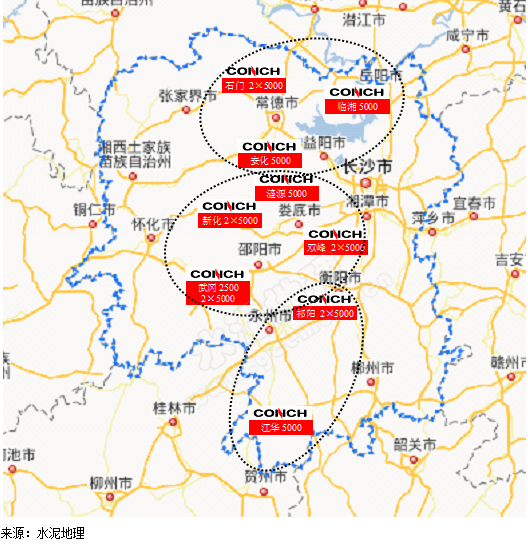

海螺2004年在婁底投產第1條5000 t/d 生產線,拉開了進入湖南水泥的序幕,受初始的并購磨合、市場情況等影響,此后的步伐并不快,但在2014年海螺新建、收購并舉,一年擴產700萬噸,由此奠定了湖南成為繼安徽之外產能規模最大的省份,2015年產能或反超南方,成為湖南規模最大企業,熟料產能2,248萬噸。海螺在任何一地的發展,都保持依時間、區域兩緯坐標軸同步發展,穩步推進。

海螺2004年在婁底投產第1條5000 t/d 生產線,拉開了進入湖南水泥的序幕,受初始的并購磨合、市場情況等影響,此后的步伐并不快,但在2014年海螺新建、收購并舉,一年擴產700萬噸,由此奠定了湖南成為繼安徽之外產能規模最大的省份,2015年產能或反超南方,成為湖南規模最大企業,熟料產能2,248萬噸。海螺在任何一地的發展,都保持依時間、區域兩緯坐標軸同步發展,穩步推進。

婁底是海螺進入最早也是規模最大的基地,目前有5條5000 t/d 生產線。海螺的布局基本以中部地區為主,在婁邵(婁底、邵陽)地區8條線,產能1,163萬噸,比重占到75%;湘北(常德、益陽、岳陽)地區4條線,產能620萬噸,比重占到47%;永州地區3條線,產能465萬噸,比重占到49%。海螺2014年加快市場整合力度,先后收購邵陽武岡云峰、婁底漣源國產實業3條線,388萬噸熟料產能,收購后,海螺將湖南回落的集中度再次拉高。海螺在3個地區的產能比重都居第1位,集中度在47%以上,生產線平均規模在4830 t/d 以上。說明海螺在產能規模、裝備水平、區域市場控制力上都保持領先水平,在湖南調研時,一位海螺老總說道:“海螺是市場上最后一位守衛者”,海螺用實力證明了這一點。

湖南經濟在發展的過程中,市場有起伏,價格有起落,集中度有變化,但海螺在湖南市場的控制力在不斷加強,海螺在長三角是以大基地、大市場、大物流集中方式主攻市場,在湖南以分布式布局,隨市場成長逐步滲透,采取了收購、新建、收購模式,再度搶占市場制高點。

第二梯隊

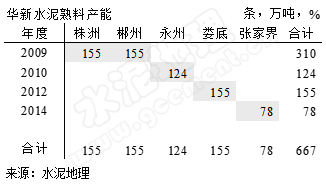

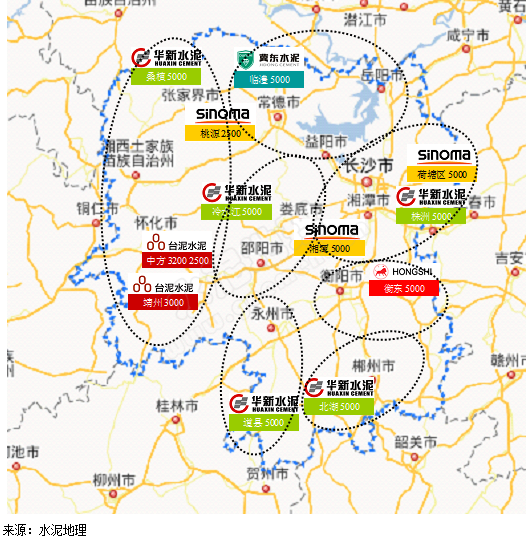

華新,2009年進入湖南,先后在株洲、郴州投下2條5000 t/d 線;而后不緊不慢5年間在永州、婁底、張家界投下3條生產線。華新是見縫插針,沒有刻意形成區域,和在云南布局一樣。熟料產能667萬噸,位于第3。

華新,2009年進入湖南,先后在株洲、郴州投下2條5000 t/d 線;而后不緊不慢5年間在永州、婁底、張家界投下3條生產線。華新是見縫插針,沒有刻意形成區域,和在云南布局一樣。熟料產能667萬噸,位于第3。

中材,2008年進入,在長沙、湘潭、常德3地布局;冀東、紅獅都在一地投下5000 t/d 線,這也是在大企業在區域布局戰略下,進行單點靈活的布點,也就是所謂"以小搏大",臺泥2014年在四川收購川鐵后,馬不停蹄又將湖南的"香餑餑"金大地收入囊中,翻翻臺泥收購的業績,昌興、科華、賽德、川鐵、金大地,無論收購成否都有斬獲。

第三梯隊

湖南第一梯隊,海螺、南方;第二梯隊,華新、中材等5家企業,第三梯隊也有一定數量,湖南在市場上升期,南方水泥進行一次規模性市場整合,前6集中度已達到75%。象湖南這樣的集中度在全國應算中上水平,但單點、單線企業仍舊眾多,盡管集中度在不斷提高,但仍還有一定路要走,湖南亦是如此:

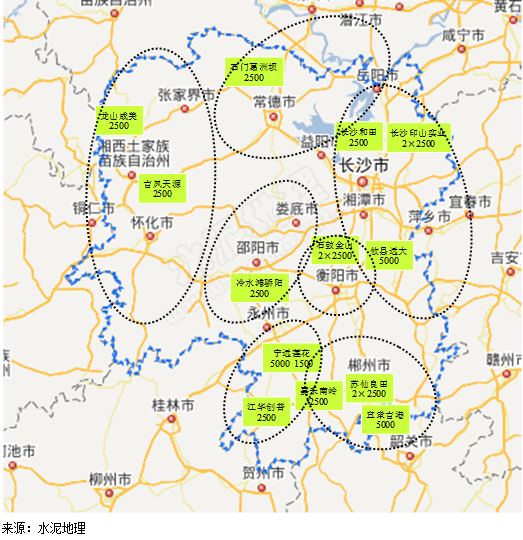

湘北:葛洲壩2014年收購石門特種2500 t/d 線。

長株潭:印山實業2×2500 t/d 線,在江西萍鄉2×5000 t/d 線,印山的去向還存變數;株洲攸縣5000 t/d 、長沙和田2500 t/d 線。

衡陽,金山2×2500 t/d 線。

郴州,蘇仙良田、嘉禾南嶺和宜章吉港4條生產線,熟料產能400萬噸。

婁邵,驕陽2500 t/d 線。

湘西,成美、天源2500 t/d 線。

13家企業17條2500 t/d 規模以上生產線,分布在各個區域,尚不包括2000 t/d 規模以下生產線及粉磨站。

評價

全國12大企業已有7家問津湖南大地,海螺、南方兩家獨大,占到全省57%,兩家在中部區域市場重疊較大,因此海螺2014年加強了在中部市場的推進,市場控制力得到加強;華新、中材等5家全國性大企業分散布局,穿插在兩強之間;單條表現不弱;更有13家單點、單線企業在日益激烈的市場競爭中,生存都很吃力,何去何從市場見分曉;小規模生產線企業、獨立粉磨站受市場擠壓,市場的競爭、競合使他們既有希望又有失望。

湖南的企業表現是全國的一個縮影。 2015年,受房地產的影響,市場的收縮顯而易見,下行趨勢已成必然,下行期的特征就是一個去產能過程,無疑這對一些企業是殘酷的,在市場上行期的波動中,大家容易抱團取暖等待明天。市場下行期,一些體格弱的企業就會很快出局,這兩年,市場競爭加劇,一些企業被逼停,這就意味著企業要出局的可能性增加。實際上,市場下行期,從進步的意義上看,就是優勝劣汰,要想留存只有練內功,市場淘汰的是比你差的弱者,這恐怕是目前市場上的共識。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。