會員登錄

會員登錄

劉作毅看河南:發展、競爭、整合,市場成長的必由之路

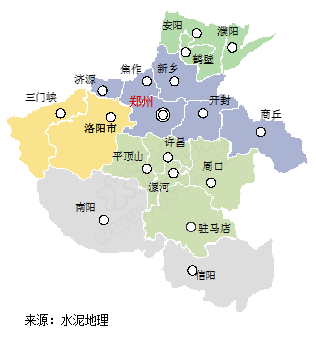

河南省,產量大省,2005年以來產量一直位于全國前5,2013、2014年產量位于全國第2,僅低于江蘇省,河南與河北、山西、陜西、湖北、山東、安徽交界。

河南有18個地級市,東面沒有石灰石資源,資源和市場的分布決定了水泥流向:

河南有18個地級市,東面沒有石灰石資源,資源和市場的分布決定了水泥流向:

豫北:安陽、鶴壁的熟料、水泥流向濮陽;

鄭州:焦作、新鄉熟料、水泥進入鄭州、開封、商丘;

豫中:平頂山、許昌熟料、水泥流向周口、漯河,也有進入駐馬店;

豫西:洛陽、三門峽,市場相對獨立;

豫南:南陽、信陽,市場相對獨立。

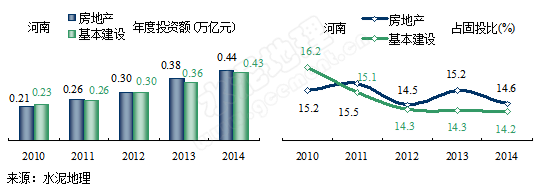

房地產、基礎設施建設投資均衡拉動河南經濟

2014年河南的房地產、基礎設施建設投資是2010年的1倍,都超過了4,000億,投資額分別列在全國第8和第12位,河南的房地產、基礎設施建設投資占固定資產的投資比重都略有減少,但幅度不大。

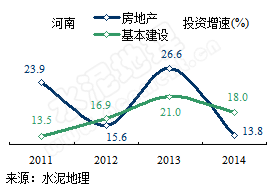

從增速看,房地產增速起伏大,2011、2013年都有20%以上增幅,2014年較2013年大幅下滑至13.8%;2011年以來,基礎設施建設投資一直穩定增長,2014年受大環境影響,增速也有下滑,下跌3個百分點,但較大部分地區下滑幅度要低。

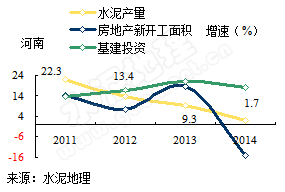

房地產、基建投資同步下行,水泥增速再度走低

2014年,在房地產及基建投資下行雙作用力下,房地產新開工面積增速從2013年的18.5%跌到-15%,一年間跌去33個百分點,導致水泥產量進一步走低,水泥產量增速持平全國,1.7%,從圖中看出房地產對水泥產量的影響要大于基建投資。

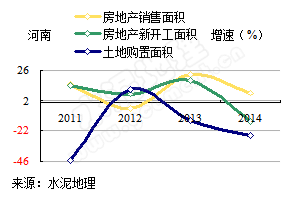

房地產相關指標全線走低

和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,2014年都呈下滑態勢,銷售面積還是正增長,其他兩項指標都是負增長,意味中后期房地產形勢依然不被看好。

和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,2014年都呈下滑態勢,銷售面積還是正增長,其他兩項指標都是負增長,意味中后期房地產形勢依然不被看好。

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,今年是會止跌企穩或進一步下滑,對今年市場會產生很大影響。2014年已進入4月,市場還只是感到季節回暖晚于往年,但房地產市場極度萎縮或才是市場啟動過晚的真正原因。

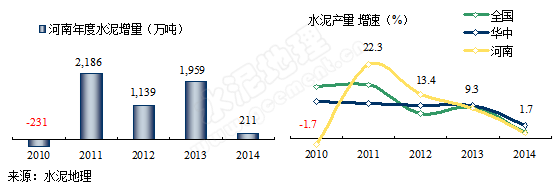

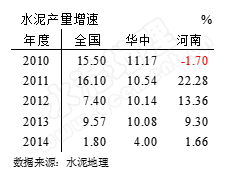

河南水泥產量增速領先全國、華中,大幅下滑值得關注

“十二五”以來,河南水泥產量平均增速11.65%,保持了一個快速增長態勢,較全國、華中分別高出4、3個百分點。但從幾年水泥產量增速來看,2011年以來是快速下滑,平均每年遞減7%,2013年持平全國和華中地區,2014年低于全國和華中,而且回落速度快。

河南地處中原,產量位于全國第2,河南水泥產量的走勢對全國產量不僅有影響,也有啟示,華北、東北、西北的大部地區已出現產量負增長,中部地區的產量大省又出現增速快速回落,值得關注。

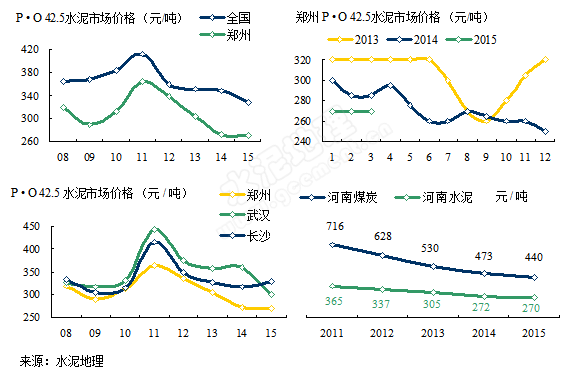

水泥價格一路走低

河南水泥市場大而且持續增長,但水泥價格一直是全國洼地,2012年曾一度接近全國平均水平,但隨后呈喇叭口放大。省會鄭州較同處華中的武漢、長沙價格都低,2015年前3個月水泥價格低于前兩年,2011年以來煤炭價格持續回落,水泥價格基本維持不變,問題是水泥價格處于一個低水平。

高需求、高增長年代進入尾聲

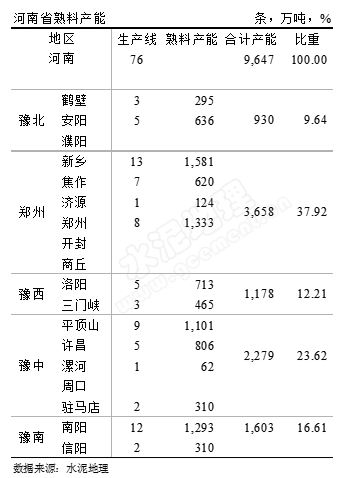

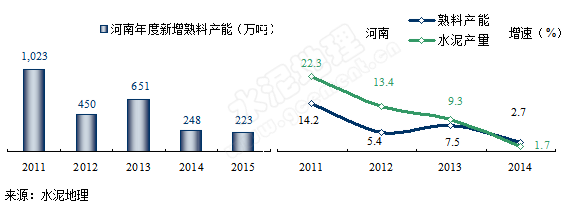

“十二五”(2011~2015)河南是從高需求、高增長年代進入到一個逐步走緩的時期,水泥產量(需求)和熟料產能(供給)都呈現出一個下滑趨勢。

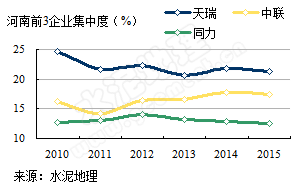

前3集中度不高

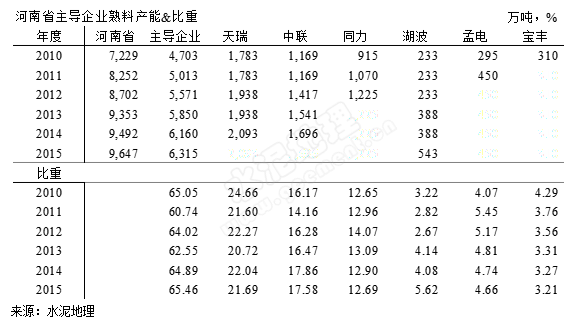

天瑞、中聯、同力是河南前3企業,集中度保持在50%左右,5年間:天瑞下降了2個百分點;同力2012年最高,達到14.07%,2015年12.46%;中聯集中度不斷推高,從2010年16.17%增加到2015年的17.26%。

天瑞、中聯、同力是河南前3企業,集中度保持在50%左右,5年間:天瑞下降了2個百分點;同力2012年最高,達到14.07%,2015年12.46%;中聯集中度不斷推高,從2010年16.17%增加到2015年的17.26%。

河南前3企業集中度長期維持在50%的水平并略有下降,在許多區域市場重疊,沒有明顯優勢,二線企業較多,在區域內競爭很強,由于2008年全省一刀切淘汰立窯,單線企業、粉磨站眾多,加大了后期市場整合的難度。

天瑞

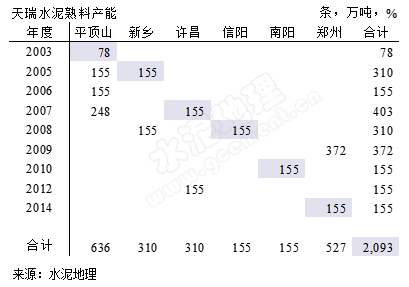

天瑞,河南最大企業,是一個跨產業的企業集團,早期是立窯企業,2003年在平頂山投產第1條2500 t/d 生產線,開啟了在河南的水泥業務。從天瑞水泥的熟料產能表非常清晰第看出天瑞把握時間、區域坐標軸持續發展:

天瑞,河南最大企業,是一個跨產業的企業集團,早期是立窯企業,2003年在平頂山投產第1條2500 t/d 生產線,開啟了在河南的水泥業務。從天瑞水泥的熟料產能表非常清晰第看出天瑞把握時間、區域坐標軸持續發展:

平頂山是根據地,鄭州是其最重要市場;在河南豫北、豫西、鄭州、豫中、豫南,天瑞涉足了3個最大的市場區域,鄭州、豫中、豫南,占到市場80%。

鄭州和豫中地區是一個資源和市場相結合的區域,水泥和熟料流向由西向東,天瑞在這一區域搶占先機布點。

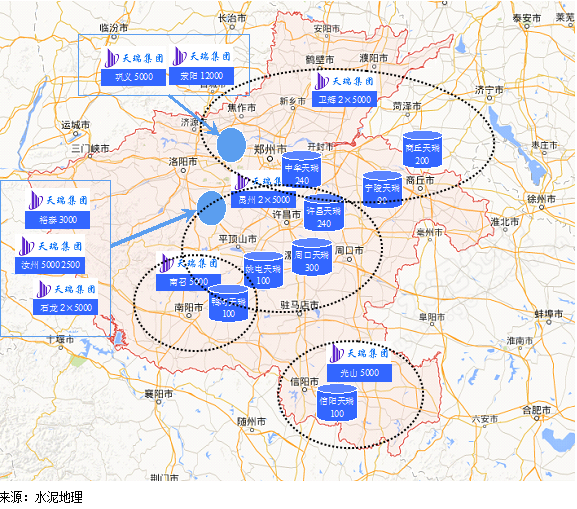

鄭州區域:天瑞從3個方向布局,具有明顯的戰略布局、規模優勢,在商丘、鄭州布有粉磨站。北路,新鄉2條5000 t/d 線向鄭州、開封、商丘供水泥、熟料;2009年12000 t/d 線在鄭州滎陽落地,確定了天瑞在鄭州市場的話語權;2014年收購鄭州鞏義5000 t/d 線,守住鄭州市場的西大門;南面平頂山,是天瑞的根據地,5條生產線,產能600萬噸熟料規模,東進、北上、南下都有機會。北、西、南有熟料基地、東有粉磨站,天瑞在鄭州形成圍城態勢。

豫中,天瑞在平頂山、許昌擁有熟料基地,在許昌、周口兩地布局大型粉磨站,向漯河、駐馬店兩地輸出水泥。

豫南,天瑞在此各布單條5000 t/d 線,并在異地配套粉磨站,最大限度釋放產能,取得市場話語權。

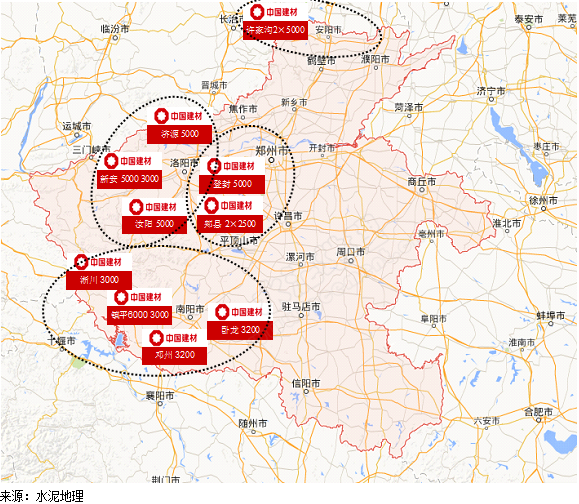

天瑞在布局、規模、窯磨產能配套方面都具明顯優勢,并注意區域間的銜接與配合,近兩年在收購方面加快力度,去年年底以來天瑞3次舉牌從二級市場收購同力股份15%,持股超過中聯,可以看出天瑞對河南市場志在必得的信心。

同力

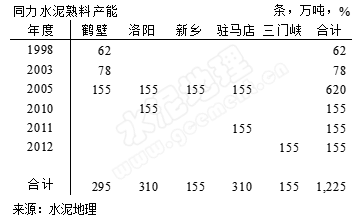

同力,河南省建投下屬企業,很早進入水泥業,區域分布在豫北、豫西、豫南,市場相對獨立。2005年后,同力建設清一色5000 t/d 線,積極和同業對標,單線技術經濟指標位于產業前列。

同力,河南省建投下屬企業,很早進入水泥業,區域分布在豫北、豫西、豫南,市場相對獨立。2005年后,同力建設清一色5000 t/d 線,積極和同業對標,單線技術經濟指標位于產業前列。

豫北,在鶴壁有熟料基地,在濮陽和新鄉配套粉磨站。安陽的競爭對手主要是湖波水泥,隨著中聯的進入,在豫北已形成3家鼎立局面。2014年河北市場下行,迫使邯鄲水泥尋找出路,大量低價熟料、水泥進入豫北地區,使這一市場洼地再度走低,并向山東方向推進,山東在這一地帶構筑粉磨站,阻擋東進。

豫西,一度是同力的一統天下,2005、2010年時隔5年先后投下2條5000 t/d 線,義馬、錦榮、中聯先后進入這一區域,2012年同力收購義馬并和三門峽錦榮畫地為界,中聯2012年收購萬基進入洛陽。在洛陽形成同力和中聯兩家獨大局面,但西側有三門峽錦榮和南面天瑞。

駐馬店,是河南價格最高區域,也是同力的糧倉重要貢獻區,在駐馬店只有同力獨家2條5000 t/d 線,分別在2005、2011年時隔6年投產。但隨著各地產能的釋放,駐馬店的高價格引發周邊水泥流入。

從洛陽、駐馬店產能的投放來看,同力是希望把握企業的規模擴張和市場同步,但在經濟高速成長時期,這種良好的愿望很難被一家企業所左右,這恐怕就是產能過剩的一個重要原因。

2014年以來,中聯、同力先后在二級市場舉牌增持同力,前者10%,后者15%,想必同力也沒有料到這一結果,很明顯通過資本的聯姻要簡單、快速的多。但在這一背景下,同力會有什么考慮,這是關鍵所在。從區域位置上看,無論同力倒向哪方,都如虎添翼,在河南有了舉重輕重地位,會進一步加快推進市場整合的節奏。可以斷定,市場是整合最大的推動力,隨著市場的變化會加速推進這一過程。

中聯

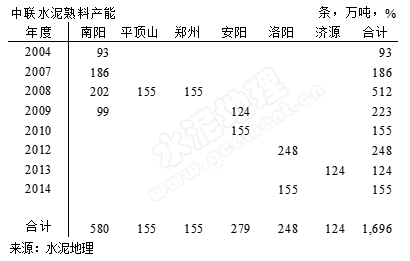

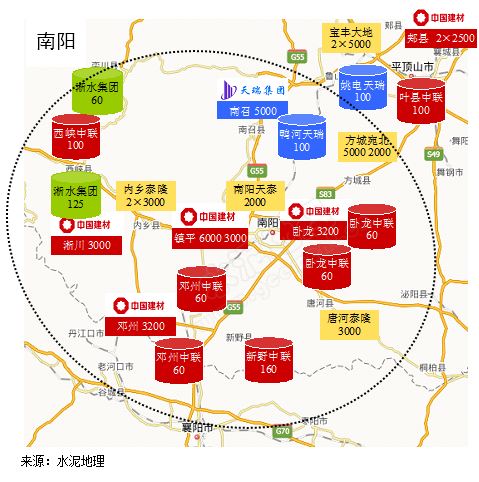

中聯,1999年通過收購南陽航天進入河南,是中聯早期發展的骨干企業。中聯初期是以南陽為基地,逐步北上實現其在河南的"三陽開泰"戰略,以鎮平為核心,先后收購淅川、臥龍、鄧州熟料生產線,持續不斷的推進南陽區域市場的整合。

中聯,1999年通過收購南陽航天進入河南,是中聯早期發展的骨干企業。中聯初期是以南陽為基地,逐步北上實現其在河南的"三陽開泰"戰略,以鎮平為核心,先后收購淅川、臥龍、鄧州熟料生產線,持續不斷的推進南陽區域市場的整合。

2008年是中聯在強化南陽的基礎上進一步向外擴張,通過收購郟縣天廣水泥、登封登電水泥進入進入平頂山和鄭州。

2009年,中聯沿西路向北推進,安陽收購海皇、洛陽收購萬基,實施"三陽開泰"戰略,至此中聯除在南陽大本營外,又將市場推進到豫西和豫中地區。在中部平頂山郟縣和鄭州登封布點,面向核心市場 ── 鄭州。至此中聯沿河南西部走廊的"三陽開泰"布局基本完成。

2014年中聯從二級市場持股同力10%,我們將其在映射到實體市場,這就意味著中聯在豫西、豫北兩大市場攜手同力,并一腳邁入駐馬店,但從資本真正轉換到實體市場可能也未必這么簡單。

南陽是中聯的腹地,但天瑞在南召有一條5000 t/d 線,配套鴨河100萬噸粉磨站;而在天瑞的腹地平頂山,中聯在郟縣有2條2500 t/d 線,在葉縣配套100萬噸粉磨站;這是很有意思針鋒相對的布局,也可以說是相互制衡的棋子。由此看出,伴隨著市場的成長,企業都是從競爭走向競合的過程,不斷進行市場整合,提高產業集中度,提升產業進步的過程。

二線企業

河南前3企業市場格局基本形成,而二線企業也是在市場的競爭中具有非常強的戰斗力。

豫北:湖波,本地民營企業,從立窯轉型,2006年投下1000 t/d線,隨后又投產3500t/d、5000 t/d,在安陽配套4×4.2 m磨機,水泥粉磨能力500萬噸,是安陽產能規模最大的企業。此前,同力和湖波同臺競技,隨著中聯的進入,演繹成三足鼎立。

鄭州,河南最大、最優發展潛力的市場,引無數企業競折腰,前3企業對這一市場都有考慮,天瑞出手最強,但更要看到此區域內的哪家單點企業都是摩拳擦掌,底氣十足:孟電3條3000 t/d,1條5000 t/d 線,最具規模,加之擁有電廠產業鏈優勢,和其獨到有效的銷售模式,是鄭州市場有份量的角逐者;焦作千業雙5000 t/d,面對日趨激烈的市場,將市場重心放在開封;太陽石、金隅都將鄭州視為重要的市場;登封出中聯外,還有3家5000 t/d 單線企業,都具成本、運距優勢。

豫中,天瑞在此占有很大優勢,但寶豐大地在市場上獨立獨行,其競爭力令人刮目相看;許昌禹州湖波先后建起4000t/d、5000 t/d 線,其區位及規模不容忽視;錦信5000 t/d 線和許昌天瑞一線同出錦江集團,其裝備配置高,并在漯河配套100萬噸粉磨站。

豫西,中聯進入挑戰了同力昔日霸主的地位,三門峽的郟縣錦榮也有其輝煌歷史,可以說錦榮水泥的成長是很多企業發展的縮影:

2008年投產第1條5000 t/d 線,迎來4萬億市場大發展期,錦榮善于向其他企業學習,鄰居新絳威頓粉磨站布局對市場擴展很有好處,雞蛋放到兩個籃子。錦榮考慮到東方不亮西方亮,隨后在陜西渭南跨省建一個100萬噸粉磨站;錦榮為了確保在三門峽一隅的“霸主”地位,一不做二不休,拔釘子:將靈寶、盧氏兩家粉磨站收入旗下,以確立其市場話語權地位;為進一步鞏固地位,防止外來者“入侵”,2012年再下一城,第2條5000 t/d 線問世。至此,下屬3個粉磨站(靈寶縣50萬噸、盧氏縣50萬噸、陜西渭南100萬噸),熟料總產能360萬噸/年,水泥總能力440萬噸/年。可謂在三門峽頂天立地,殊不知,企業的規模成長超過了市場需求發展,2012年又是水泥“小年”,錦榮遭遇了“大”的苦頭,產能運轉不起來,而且還遭到山西水泥的大量入侵。好在董事長審時度勢,及時停運一條5000 t/d 線,減少市場壓力,少浪費手里的石灰石資源,這真是明智之舉。

豫南,南陽是中聯的大本營、根據地,宛北水泥在南陽最北部,是穩定南陽市場的北大門,通過控制自身產能的發揮和攔截南下水泥起到重要作用;淅水集團和中聯合資組建淅川中聯水泥有限公司,3000 t/d 生產線,但礦山和粉磨站獨立經營,是區域的受益者;天泰水泥受益于市場整合,鎮平4.2 m水泥磨以謀求更大的效益。

信陽,天瑞和華新各有一條5000 t/d 線,兩分天下,同力在信陽100萬噸粉磨站,主要是3家在此競技,天瑞熟料、粉磨在一地配套最具規模成本優勢。

思考:

河南是一個有代表性的市場,市場規模大、成長快,提供了企業發展的機會。也正是由此,河南出現群雄逐鹿局面。河南一刀切了淘汰落后產能,"一夜間"完成了新型干法水泥的徹底轉型,并且以5000 t/d 線為主力陣容,河南生產線的規模位于全國前列。持續快速成長的市場為大家都帶來機會,而集中度卻難以提高,市場競爭過渡激烈導致價格不高,這是河南市場的一個特征,應該是市場發展中的一個過程。

2014年中聯持股同力,從資本市場打開另一個走向市場協同的窗口,隨后天瑞又3次舉牌增持天瑞,可以說既有競合成份,又有競爭成份。應該說,產業的整合途徑寬了,層面高了,隨著市場的變化,市場整合的節奏必然加快,競爭與競合,市場與政策相向而行會更有利于產業健康發展。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。