會員登錄

會員登錄

劉作毅評西南:成長最快的水泥市場

西南,特指3省1市,重慶、四川、貴州、云南,西南是拉法基率先進入整合的區域,也是海螺繼長三角、華南進入的第三區域市場,更是中國建材繼進入東南區域組建南方水泥、時隔5年再度大舉進兵成立西南水泥的區域,市場整合序幕才將開始。

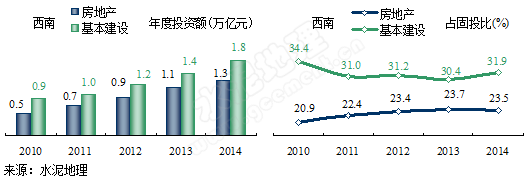

西南處于投資高潮期 以基建為主導

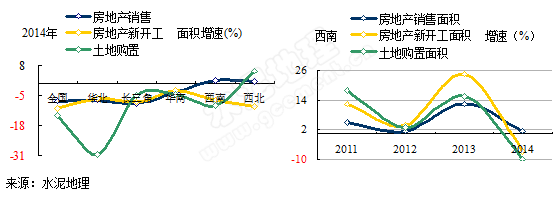

西南地區房地產、基礎設施建設投資額逐年增加,兩項投資額在固定投資的占比中遠高于其他地區,2014年占55.4%,高出全國12個百分點,高出長三角13個百分點。西南以基礎設施建設投資為主導格局不變,遠高于房地產投資。

西南地區房地產、基礎設施建設投資額逐年增加,兩項投資額在固定投資的占比中遠高于其他地區,2014年占55.4%,高出全國12個百分點,高出長三角13個百分點。西南以基礎設施建設投資為主導格局不變,遠高于房地產投資。

2014年,這兩項投資增速均高于全國,在全國處于領先位置。基礎設施建設投資增長還保持高位,房地產投資和全國一樣,有較大跌幅。

房地產、基建投資雙抵,水泥增速可觀

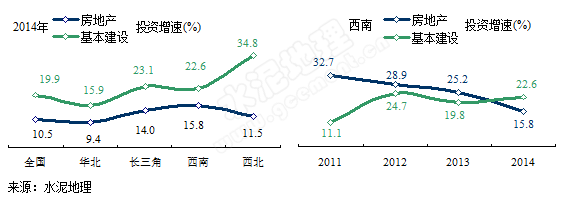

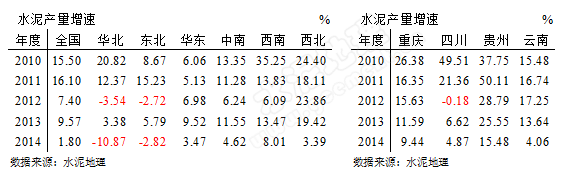

2014年,房地產急速下跌,全國都處于負增長,西南也未能辛免,國家加大對基建投資,全國保持在20%水平,長三角、西南略高于全國,西北增速最高,35%。

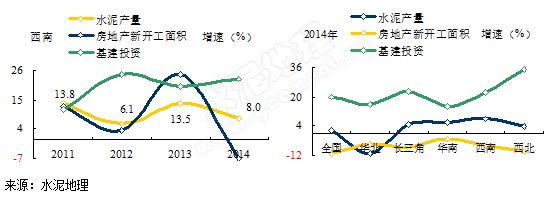

因此,盡管房地產新開工面積增速大幅跳水,由于基礎設施建設投資基數大,增速仍保持高位增長,兩項相抵,水泥產量仍保持一定增速。

房地產相關指標全線走低,西南難以獨善其身

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,今年是否會止跌企穩或進一步下滑,對今年市場會產生很大影響。2012年房地產下行,2013年迅速反彈,年末拉個大陽線,2014年已近4月,全國大多地方還只感季節回暖晚于往年,房地產市場極度萎縮或才是根本原因,西南房地產三項相關指標也不容樂觀。

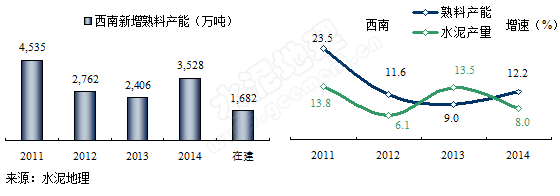

西南水泥增速排名全國第一

2014年,西南水泥產量增速列全國第一,是全國4倍以上,貴州跌幅較大但較去年同期增長15.48%,重慶增速9.44%,四川、云南低增速,仍高于全國和其他地區。

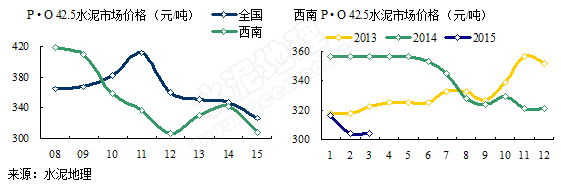

水泥價格逆勢走強全國

2014年,西南水泥市場全年兩重天,上半年走勢,承接2013年末高位,持續到7月。進入旺季不旺,價格反彈乏力繼續下行,2015年淡季進步走低。

2014年,西南水泥市場全年兩重天,上半年走勢,承接2013年末高位,持續到7月。進入旺季不旺,價格反彈乏力繼續下行,2015年淡季進步走低。

2012年,西南水泥大規模進入西南地區,2013年,國家基礎設施建設投資的加大,集中度的提高,水泥價格探底回升,2015年一季度再度探底。

供需增長互有增跌

西南供需的增長要高于其他地區,2013年水泥產量的增速超過新增熟料產能,2014年水泥產量的增速較2013年有所滑落,8.0%,是全國增速最高地區。但新增產能3,500萬噸,占全國新增產能的40%,主要集中在貴州和云南地區,據不完全統計,2015年仍將有15條左右生產線,合計熟料產能2,000萬噸。

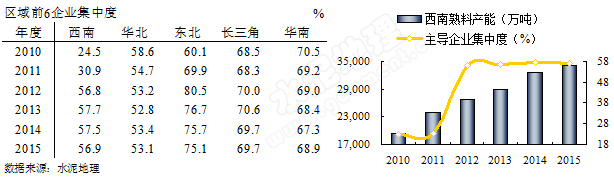

市場整合力度大,市場機會最大

從區域前6集中度可看出:

西南區域區域前6集中度在2012年,西南水泥的進入迅速大幅提高,由30.9%上升至56.8%,而后基本維持變化不大,較長三角和華南還有差距。中國建材下北方水泥2009年進入東北,通過市場整合,集中度不斷提高。

西南水泥市場體量大,相當于華北、西北的總量,地處南部生產季節長,市場成長性強,正是這一點,吸引眾多大企業云集西南。

拉法基

拉法基2002年進入重慶、四川,2006年拉開市場整合序幕,先后進入貴州、云南,在此期間雖然磕磕碰碰,但沒有遇到對手,享受了成長市場帶來的碩果。2008年,5.12大地震,一石激起千層浪,隨后4萬億投資上馬,地方企業看準機會爭先恐后上馬建線,大企業紛紛涌入,拉法基一統西南格局被打破。

海螺水泥

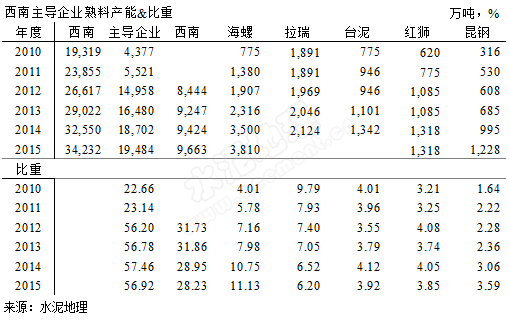

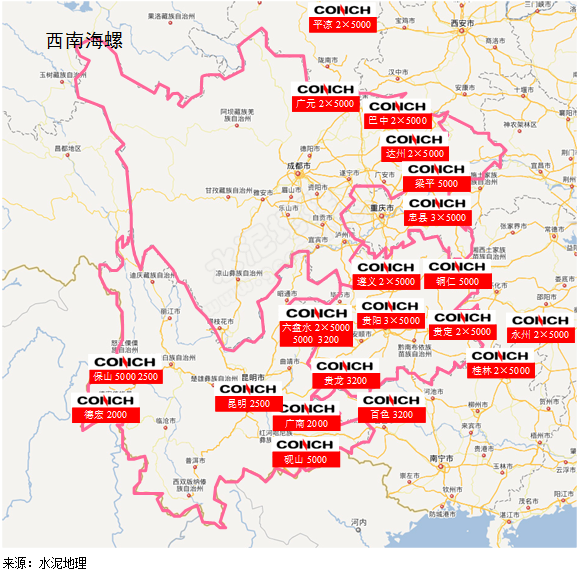

2010年,海螺在西南地區重慶忠縣,四川達州、廣元,貴州貴陽、貴定3地投產5條線;2011年進入云南,在3省1市并購、新建并舉,產能達到1,300萬噸,已成為產能規模第二位企業;而后海螺加緊完善在西南布局,目前海螺在貴州產能最大,13條線,熟料產能1,750萬噸,是繼安徽、湖南之外產能規模最大省份;2015年,海螺在西南產能將達到3,810萬噸(此數據不考慮再有收購的產能)。

西南水泥

西南水泥,2012年在四川成都掛牌,由此拉開了市場整合大旗,而此次力度更大,一次整合到旗下產能超過8,000萬噸,是2007年南方水泥收購規模的2倍,2015年預計在1億噸左右。

四川在西南地區規模最大,熟料產能4,000萬噸,占四川省30%以上,遍布全省,集中在成都、德綿地區;

貴州熟料產能2,800萬噸,占全省30%以上,遍布全省,主要分布在北部和黔南地區;

云南熟料產能1,700萬噸,占全省近20%,主要分布在昆明地區;

重慶熟料產能1,000萬噸,占全市18%,在全市都有分布,主要分布一小時經濟圈。

臺泥,在華南得手后,馬不停蹄進入西南,臺泥先期通過和昆鋼、嘉華合資進入云南,西南緊倚華南,在接手昌興西南業務后,又將目光盯住科華、賽德,有意全部吃下,但在過程中和中建材有交叉,最終雙方以市場為重,產能置換各得其所。2014年底,臺泥又收下四川鐵路和湖南金大地,再顯其進一步在大陸的擴張步伐。

紅獅,長三角市場趨于成熟,抽身挺近西南,在四川、貴州、云南都有布局,基本都是雙5000 t/d 配置,紅獅發展成長最快、經驗管理最成熟時期就在西南。在大集團都采取區域戰略布局,紅獅卻獨立獨行,以大規模生產線構筑小區域盈利點。作為民營企業在當時市場背景下,紅獅在資金、技術、管理都沒有明顯優勢,但紅獅瞄準的就是大規模、低成本,只有在市場站住腳才是硬道理,縱觀紅獅在西南的幾個生產基地,在市場拼殺上都不輸對方,這就是紅獅先在市場中立穩腳跟,再通過經營管理上臺階、在企業激勵機制方面和和產融結合不斷探索和嘗試,使員工和企業同步成長、發展。紅獅是國內水泥民營水泥企業中最優秀的企業,也是行業內數得上的佼佼者。

其他:本地企業昆鋼、峨勝、東方希望、星船城立足一方都有良好表現,華新、亞泥、華潤、冀東都是國內強者,在西南各有千秋。市場的高速發展必然吸引投資者的踴躍進入,現在理性的評論員很多,隔岸觀火,但身在市場其中,不進則退。雖然西南市場的整合先期拉法基、西南已經進行兩輪,但較其他地區仍有差距,西南的機會更多,因為在西南聚集的國內大企業最多。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。