會員登錄

會員登錄

劉作毅看華北:企盼水泥需求止跌回穩

華北,含北京、天津、河北、山西、內蒙古三省兩市,其中北京、天津是超一流大城市,山西、內蒙古有豐富煤炭資源,太行山脈橫跨北京、河北、山西,有豐富的石灰石資源。

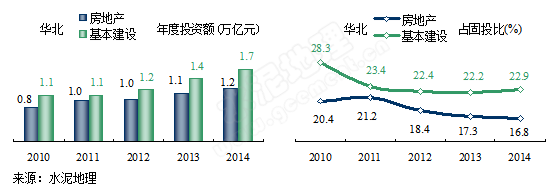

房地產與基建投資增速雙跌

房地產、基礎設施建設近幾年的投資持續增長,兩項投資合計占固定資產近40%,基本與全國持平。2012年以后基礎建設投資穩步上升,占固定資產投資22%左右;而房地產固投占比逐年下降,2014年基本建設投資占比(22.9%)高出房地產(16.8%)6個百分點。

房地產、基礎設施建設近幾年的投資持續增長,兩項投資合計占固定資產近40%,基本與全國持平。2012年以后基礎建設投資穩步上升,占固定資產投資22%左右;而房地產固投占比逐年下降,2014年基本建設投資占比(22.9%)高出房地產(16.8%)6個百分點。

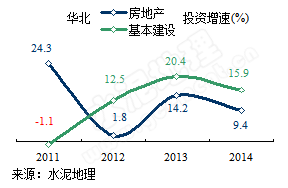

從投資增速數據看,2012年房地產增速較2011年大幅下滑22個百分點;2013年回調12個百分點;2014年再度下挫至9.4%,振幅較大,國家房地產調控政策對房地產投資發生明顯變化。2011年以來,基建投資快速增長,一路走高,2013年達到高位20.4%,2014年,基建投資和房地產投資增速雙雙回落。

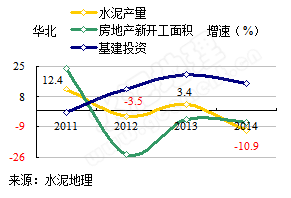

房地產、基建下行引發水泥需求深跌

房地產新開工面積的增速直接影響水泥的需求,2011年增速為23.75%,2012年大幅跳水至-24.29%,隨后連續負增長,直接拖累水泥需求。

房地產新開工面積的增速直接影響水泥的需求,2011年增速為23.75%,2012年大幅跳水至-24.29%,隨后連續負增長,直接拖累水泥需求。

盡管基建投資增速在增長,但難抵新開工面積的縮量。2014年基建投資增速較2013年下降5個百分點,在兩新開工面積和基建投資雙作用下,使水泥用量大步下滑,2014年水泥產量增長-10.9%,為各地區最低增速。

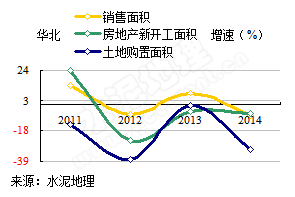

房地產走勢再度下挫,年內難樂觀

華北地區房地產銷售面積、新開工面積、土地購置面積3組數據走勢基本一致,關聯性很強。2013年雖有反彈,但2014年再度全部掉頭向下,并呈現負增長,尤其是土地購置面積增速更是大幅下跌,下跌30個百分點之多,說明房地產市場中短期內下行趨勢不會改變。

華北地區房地產銷售面積、新開工面積、土地購置面積3組數據走勢基本一致,關聯性很強。2013年雖有反彈,但2014年再度全部掉頭向下,并呈現負增長,尤其是土地購置面積增速更是大幅下跌,下跌30個百分點之多,說明房地產市場中短期內下行趨勢不會改變。

華北水泥需求下行領先全國

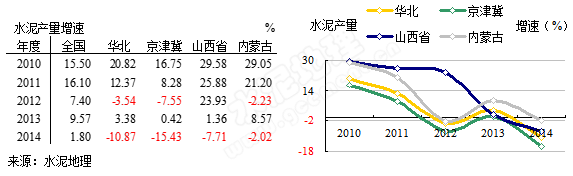

2012年,華北市場發出市場掉頭向下信號,水泥產量出現負增長,-3.54%,表明2008年4萬億“大躍進”進入尾聲,2013年在全國回暖背景下,小幅反彈;2014年華北水泥產量再度深跌,華北所在區域無一幸免,皆為負增長。

天津濱海新區曾被認為是經濟新的增長點,河北力將曹妃甸打造為北部地區的出海口,山西、內蒙古更是以煤炭資源豐富躍躍欲試,但隨著次債危機、4萬億進入尾聲,直接影響了上述項目的推進和能源消費的下滑,經濟上升的動力不足影響了華北地區。華北需求的急度下滑引發了產業關注,需求平臺期的到來將會對產業產生多大影響、產業又將如何面對擺在了面前。

水泥價格探底企穩取決供需關系

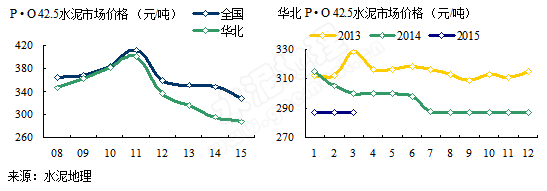

需求下滑、市場不振直接影響水泥價格,2011年前華北市場價格同步全國,在2012年深幅跳水后,更是一發不可收,從2011年水泥價格399元/噸一路下跌至2014年295元/噸,跌去100元/噸,2014年比全國低50元/噸,山西太原、內蒙呼和浩特價格在270元/噸,為全國洼地,進入2015年,華北價格進一步走低。

水泥價格走低還有一個因素,2011年以來煤炭價格一路走低使水泥制造成本降低。

企盼供需關系改善

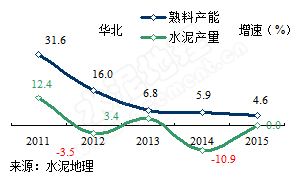

進入“十二五”(2011~2015)華北地區水泥需求(產量)兩度進入負增長,2014年同比增長-10.9%,新增產能增速雖在下降,但仍在低位增加,2014年新增9條生產線(主要在山西、內蒙古),熟料產能1,250萬噸,同比增長5.9%,這一降一升,清楚地看出2014年供需關系較2013年呈喇叭口。

進入“十二五”(2011~2015)華北地區水泥需求(產量)兩度進入負增長,2014年同比增長-10.9%,新增產能增速雖在下降,但仍在低位增加,2014年新增9條生產線(主要在山西、內蒙古),熟料產能1,250萬噸,同比增長5.9%,這一降一升,清楚地看出2014年供需關系較2013年呈喇叭口。

華北地區由于市場競爭激烈、環保要求卡嚴,小規模生產線生產成本高,據不完全統計,1500 t/d 生產線處于關停狀態在30條以上,熟料產能1,200萬噸。

目前在建熟料產能保守估計在1,500萬噸以上,假設2015年水泥需求能夠止跌持平去年,新增產能仍約1,000萬噸投放市場。市場慣性下滑、新增產能低位增長的態勢在2015年還會持續。

國務院總理李克強2014年3月5日作任內第一次政府工作報告時指出,“加強環渤海及京津冀地區經濟協作”,2015年3月第二次政府工作報告時再度指出“推進京津冀協同發展,在交通一體化、生態環保、產業升級轉移等方面率先取得實質性突破。”由頂層設計共同設計的京津冀一體化成為改變區域內需求以及價格低迷的企盼。

企業集團再度出手 整合拉開序幕

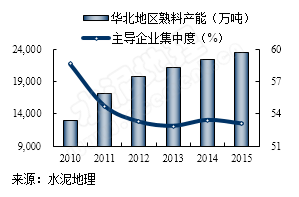

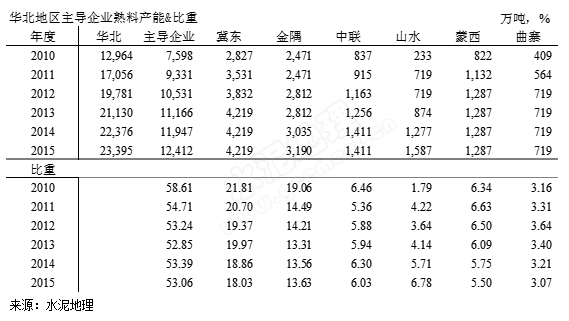

在市場快速成長的同時,區域的產業集中度越來越受到關注。2009年的930文件發布后,中小企業擔心今后新建產能的閘門被關嚴,產能建設腳步反而加快,而金隅、冀東兩家國守著政策紅線,產能建設速度放慢。至2015年,華北地區的熟料產能較2010年翻了近一倍,但主導企業的產能增長低于其他企業,市場下滑之際是市場整合的機會,而華北地區卻沒有跟上腳步。華北地區主導企業占區域產能的集中度自2010年以來下降5個百分點之多,市場需求的下滑、主導企業的控制力減弱是市場價格走低的一個重要因素。

在市場快速成長的同時,區域的產業集中度越來越受到關注。2009年的930文件發布后,中小企業擔心今后新建產能的閘門被關嚴,產能建設腳步反而加快,而金隅、冀東兩家國守著政策紅線,產能建設速度放慢。至2015年,華北地區的熟料產能較2010年翻了近一倍,但主導企業的產能增長低于其他企業,市場下滑之際是市場整合的機會,而華北地區卻沒有跟上腳步。華北地區主導企業占區域產能的集中度自2010年以來下降5個百分點之多,市場需求的下滑、主導企業的控制力減弱是市場價格走低的一個重要因素。

冀東是區域內最大企業,在河北、山西、內蒙均有布點,北京、天津是其主要市場,5年間冀東熟料產能比重下降近4個百分點;金隅2008年發力,主要以收購為主,2010年后擴張速度大幅下滑。冀東、金隅兩家企業2010年的產能比重40%,2015年32%,下降了8個百分點之多,對市場的控制力大打折扣;山水2010年進入山西和內蒙,產能迅速增長,是前6家企業唯一產能比重增長的企業,但山西、內蒙市場下滑,和山水的擴張反向。

隨著區域市場的產能建設的逐漸穩定,2015年金隅出手收購河北邢臺詠寧,再次拉開市場整合帷幕,同時也傳出一些企業有意退出華北區域市場。市場上升、下降都會為企業帶來機會,市場在,產業就會在,企業就會有變更,這是市場特征。華北最早領受市場下行的挑戰,隨之轉機也應該最早出現。這在行業已有先例,“浙江現象”一度是長三角價格低谷,近幾年卻逐漸走出低谷,領先于全國,但浙江南方進入之時是在市場上升期的谷底,而目前正處于市場下行,是否到了谷底還難說。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。