會員登錄

會員登錄

評華潤年報:水泥企業的好業績,是否只能依靠好市場?

“所有不幸福的公司都是一樣的,因為他們無法擺脫同一個詛咒——競爭,而所有幸福的公司,他們也都是一樣的,都是與眾不同或者都是很獨特的。”

——“硅谷創投教父”之稱的Peter Thiel說

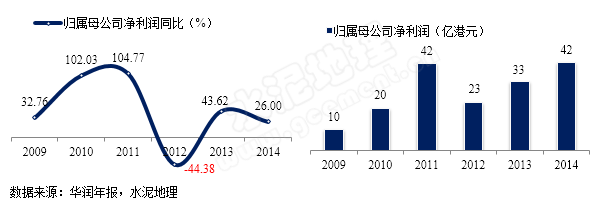

3月6日,華潤水泥發布2014年年度業績:全年營業額326.69億港元,同比增長11.3%;歸屬母公司凈利潤42.06億港元,同比增長26%。

不可否認,主市場華南在2014年的超預期表現是成就華潤業績的重要支撐。

2014年,對水泥產業來說,是考驗的一年。房地產市場低迷帶來的水泥需求增長乏力,全國規模以上水泥產量24.76億噸,同比增長僅為1.8%,是1991年以來增長速度最低的一年;而以省會為統計的全國水泥平均均價為347元/噸,是自2008年以來的最低位。

水泥需求“平臺期”的來臨如此之快,讓眾多企業似乎措手不及。而在一片低迷聲中,華南市場卻“風景獨好”:

——需求:廣東、廣西均是全國萬噸級以上的大水泥消費市場,而如此龐大的市場在2014年仍保持客觀增長。廣東水泥產量1.47億噸,是全國第四大省,同比增長12.77%,僅低于貴州和西藏兩地;廣西水泥產量1.06億噸,是全國第九大省,同比基本持平于2013年。

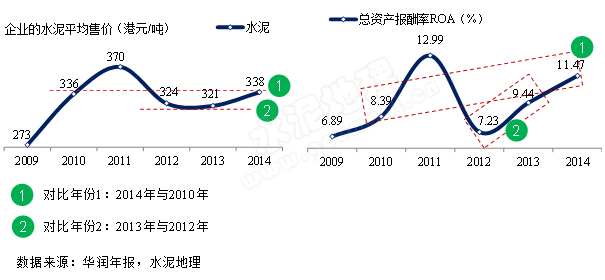

——價格:而區域內海螺、華潤、臺泥等主導大企業集團的高集中度、高競爭力,使華南水泥價格處于高位。在華潤年報中顯示,2014年的水泥銷售均價為338港元/噸,較2013年提升了17港元/噸,是自2008年以來的第二高位,僅低于2011年。

2014年水泥市場“南高北低”,特別是有些地區需求已進入負增長、價格低位運行,與華南地區形成鮮明對比,因此在談及華南地區的水泥企業,很多水泥人羨慕不已。

但是,市場售價是否是成就華潤水泥“幸福感”的唯一因素?

筆者選取了華潤水泥兩組年份的數據,2010年與2014年,2012年與2013年,進行業績對比。選取依據主要是華潤水泥的年份平均售價相近,2010年2014年水泥售價差別僅2元/噸,2012年與2013年水泥售價差別僅3元/噸。

從華潤水泥近幾年盈利能力看,2011年是其近年的盈利高峰,但2012年直接跌入低谷,2013、2014年盈利能力逐漸恢復。對比兩組年份的業績指標,2014年的總資產報酬率為11.47%,較2010年提高3個多百分點,僅略低于2011年;2013年總資產報酬率為9.44%,高于2012年2個百分點。

也就是說,在水泥市場售價水平基本相當的前提下,華潤水泥在近兩年的盈利能力要大幅優異于此前年份,市場售價并非是決定企業盈利能力的唯一因素。

2012年,是華潤盈利能力的低谷,這一年發生了什么?

縱觀華潤水泥歷年盈利指標的走勢,我們看到一個關鍵年份——2012年。這是近年來華潤水泥唯一的凈利潤負增長年份,且幅度高達44%,由此導致了凈利率、毛利率、資產負債率等指標成為歷年最低谷。可以說,2012年是華潤近年來盈利最為蕭條的一年。

在這一年,到底發生了什么?

2012年,是4萬億計劃實施的第4個年份,同時國家經濟轉型開始正式拉開帷幕,以投資大幅拉動經濟發展的動力趨弱,此前高歌猛進的水泥需求增速也應聲而落。當年全國水泥產量22.12億噸,同比增長5.7%,是進入二十一世紀以來的第三個增速為單位數的年份,而廣東的水泥產量增速也大幅下降3.22%。

這場水泥市場“寒流”幾乎席卷了所有區域,廣東市場也不可避免。為維持利潤,華潤水泥借鑒長三角地區等地區的企業做法,通過限產調節供給以適應需求放緩。然而當年盈利不但未出現期望值,反而大幅下降。

2012年,也成為華潤徹底的“反思年”

但是華潤水泥并未將企業的盈利水平回落完全歸咎于市場,他們看到同在華南市場的海螺在當年卻仍舊實現了業績的增長。他們意識到,在過往幾年中,旺盛的水泥市場帶來企業進入快速發展通道,市場好、業績好,掩蓋了企業眾多可能存在的弱項,而這些問題在市場下行時更容易反映出來。

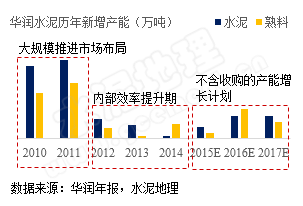

此時的中國水泥產業已經開始嚴格控制新增水泥產能,使現存產能或成為“不可再生資源”,導致收購價格高企,華潤水泥放緩收購節奏,并調整原生產線建設計劃,應勢將工作重心轉向企業內部,開始了新一輪對企業徹底的、系統性的反思,進一步優化對標管理、標準化管理,并開始施行精益管理。

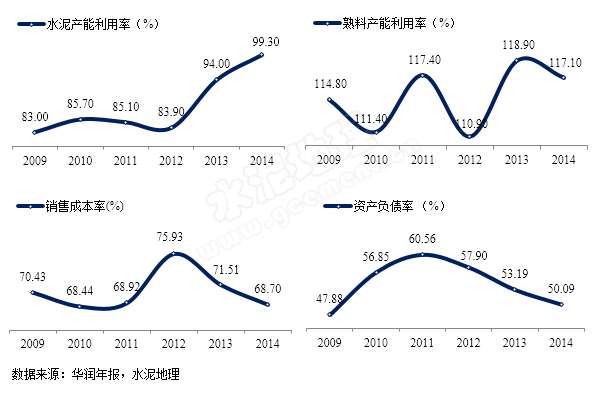

同時華潤水泥也深入思考了限產為什么在長三角地區較為成功,在華南為什么沒有起到效果的原因。華南地區的海螺、華潤、臺泥基本上都是幾條高規模生產線形成的大生產基地,這種生產布局的最大優勢就是高運轉率帶來的低成本,限產卻把這種最大生產優勢綁住了手腳。從華潤水泥年報數據,我們可以看到,2012年華潤水泥的熟料產能利用率為110.9%,水泥產能利用率為83.90%,均為歷年低位,由此導致了其2012年的銷售成本率高企,為75.93%,是歷年來最高。

在經過深刻自我剖析后,華潤水泥重新制定了生產和銷售模式,采取“全產全銷”模式,2013年熟料產能利用率為118.90%,2014年為117.10%,恢復到了往年的高水平并有改進提升;同時加大了自我消耗熟料的比例,水泥產能利用率自2013年來大幅攀升,2014年高達99.3%,控制終端市場,減少市面上單獨粉磨企業對市場價格的沖擊。

通過一系列的調整,華潤水泥近兩年的銷售成本率持續降低,2014年僅為68.70%;同時消化了在2012年前大跨步建設生產線、推進市場布局帶來的較高的負債率,2014年資產負債率下降為50.09%,僅略高于剛二次上市、拳腳剛開始施展時的2009年。

由此,華潤水泥經過內部管理再一次理順,效率提高、現金流充裕,而中國水泥市場進入需求“平臺期”,企業“有子彈好過冬”。按照華潤水泥年報顯示,在不考慮任何收購的前提下,預計2015~2017年將新增水泥產能1500萬噸,熟料產能1400萬噸,已分別是此前三年(2012~2014年)的1.6倍、1.9倍。而據水泥地理了解,華潤水泥已積極在全國選取并購目標,繼續推進區域布局,對未來中國水泥的目標應不止于此。

從華潤水泥,我們可以看到哪些?

過往水泥產業有“靠天吃飯”的說法,區域市場好企業就好,區域市場不好企業就不好。而中國經濟的高速發展帶來了旺盛的水泥需求,好市場掩蓋了很多產業問題、企業問題。很多水泥人都在考慮如何才能夠打破單純“靠天吃飯”的倚賴,而這個問題隨著水泥市場需求進入“平臺期”,在十年甚至幾年后就有可能進入“下滑期”而顯得更加緊迫。

但對華潤水泥來說,并非第一次遭遇挑戰。自2003年3月正式成立,短短的12年的時間,華潤水泥已發展成為水泥行業盈利能力最強的企業之一,讓業內外矚目,被形容是水泥行業的一匹“黑馬”。然而翻開如此輝煌的成績背后,卻看到華潤水泥并非是一路高歌猛進、始終大踏步向前,而是不斷遭遇各種問題的挑戰,這是整個華潤集團從貿易向實業化的轉型開拓中、作為“行業新手”的共性。

但華潤人最可貴的地方在于從不缺乏自我剖析的勇氣,他們一直在挑剔自己的問題,并不斷地解決掉這些問題。從在上個世紀九十年代從房地產等上游產業倒逼進入水泥產業,從第一個投產之際就遭遇虧損的東莞粉磨站到如今進入盈利能力最強水泥集團之列,從H股第一次上市后遭遇下市又到重新上市,從最初的“兩點一線”戰略完善到“3+2”戰略……在經歷種種摸索之后,華潤水泥以系統成本最低成功挑戰了傳統的生產成本最低的理念,成為少數能夠與中國龍頭企業海螺水泥同臺共舞的強勢企業之一。

強或不強的企業,只有在低谷期才能真正區分出來。在市場還未到底時先行解決好市場下行可能的各種內部戰略、管理等問題,才有可能經受住真正“寒流”的到來。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。