會員登錄

會員登錄

2014年5月水泥工業運行解讀

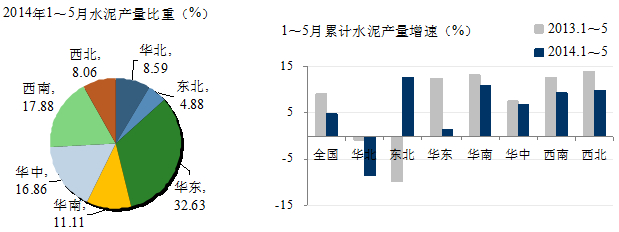

2014年1~5月,全國水泥產量累計9.07億噸,同比增長4.74%,較上月同比略微下調,水泥產量增速并沒有在旺季轉旺,市場需求疲軟繼續延續。華北負增速加大、年初看好的華東市場和去年形成反差,增長為零。其他地區產量增速放緩,不再有兩位數的增長。

宏觀管理強調要在上下限區間內進行政策調控,但現在的問題是不知道下限能否守得住,因此政策目標仍是“維穩”,而非“拉動”。今年1~5月水泥市場的需求放緩,尤其是房地產對市場的影響更為明顯,房地產新開工項目寥寥可數,將對后期水泥影響更大。

一、水泥產量:旺季不旺

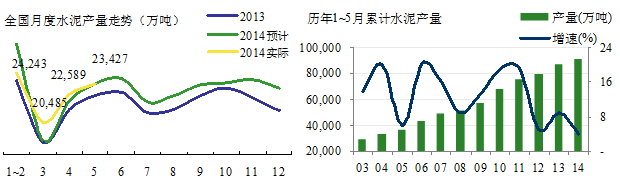

2014年5月水泥產量2.34億噸,與水泥地理預計產量基本一致。5月是傳統水泥市場啟動期,5月單月產量較去年同期相比增速3.16%,較4月環比增速3.71%,旺季不旺的特征非常明顯。

2014年1~5月,全國水泥產量累計9.08億噸,同比增長4.06%。1~5月同比增速是近10年來最低,比2005、2008、2012年都低,在市場上反映出要即將過冬的感覺。

二、區域:華北跳水拉低全國

1~5月水泥產量增速出現分化:華北進一步下探;東北由負增長轉正,其他地區都呈下降,尤以華東下降幅度最大,下降近11個百分點,對全國增速下降影響最大。

華東:旺季走低,市場前景加大壓力

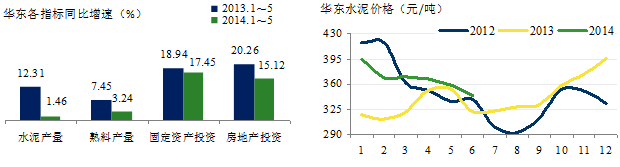

華東承接今年一路下跌走勢,2014年1~5月,華東地區水泥產量同比增速僅為1.46%,較去年同期降低近了11個百分點;熟料產量同比增速為3.24%,較去年同期回落3個百分點,跌幅在幾大區域之前。這種信號在水泥地理今年3、5、6月調研中均有反映,今年華東一改去年獨領巿場風騷的行情,經濟下行、需求不足、雨水影響,這是當前市場的主要特征,6~8月是水泥淡季,國家微刺激政策是否會有需求注入。

2012年新增產能呼之欲出,水泥價格一路下行,4季度雖有沖刺但動力不足,年底再掉頭;2013年市場看好,價格谷底,新增產能釋放有限,3季度需求上揚,價格急度上升,4季度再度沖高,重拾價格信心;2014年普遍看好市場,來之不易的價格的高位價格,都有企穩的愿望。盡管需求不旺,雨水不斷,但價格挺到5月份。然而房地產對市場的影響愈發凸顯,5月份價格明顯松動。今年江西需求較去年回落明顯,直接影響了價格,由于去年市場強勁的拉動,調高了胃口,幾大企業2014年的銷售計劃都有相當幅度增加,但市場的表現和計劃大打折扣。

華東是成熟市場,幾經起伏,有位企業老板說的好:長三角經過市場磨合,不僅形成了第一梯隊,同時第二梯隊也具很強實力,前10家企業占比較高,市場定價權強,是穩定市場的重要保證;另一位企業銷售經理評價今年市場:若是前兩年遇到今年這樣的弱市場,早就一路打開價格戰了,要比現在跌去100元/噸沒脾氣。6~8月是今年市場關鍵卡口,最終取決于需求下滑的幅度,應該說4季度的需求肯定會有反轉,淡旺季的落差會給供需帶來彈性。

華北:需求領先深度探底

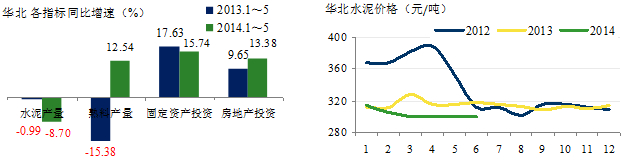

2014年1~5月華北水泥產量同比增長-8.70%,較4月跌得更深了一點;而熟料產量卻同比增長了12.54%,大相庭徑。面對華北市場下行,一些企業在市場上堅持走量,力保在市場的份額不被市場所吞噬,一些高成本企業被逼停,若市場繼續下滑,一些企業生存將難以為繼。

華北市場下行走在其他區域之前,山西、內蒙古受煤炭業影響,經濟上行受到壓力,加之幾年來新增產能釋放集中,需求、供給雙中壓力使企業備受煎熬,企業分化加大,壓力變動力,一些企業也正在市場壓力下變壓力為動力。京津冀一體化、霧霾的治理政策的引導,內、外因交織在一起或許會給市場帶來變數。

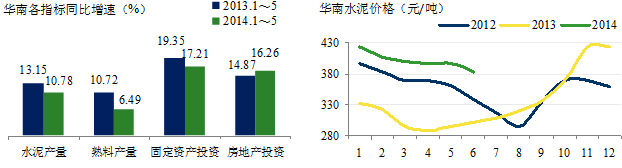

華南:逆勢走強,還有空間

華南(廣東、廣西、海南)地區水泥需求繼續保持兩位數增長,房地產是今年市場需求下降最大的因素,而華南地區反而逆勢走強(1~5月較去年同期提升1.39個百分點),有力地支持了區域內的需求,固定資產投資下滑2.14個百分點,幅度小于其他區域。

華南和北部區域形成巨大的市場反差導致北部水泥的南下,華南大部企業庫存壓力不大,兩地的價差預留了外來水泥的空間。海南的市場火爆,水泥供不應求,矛盾出現,價高外來水泥進入,到手的現金縮水,權衡再三,為保持市場穩定,本月價格有所松動,降價阻止外來水泥進入,但仍在高位。

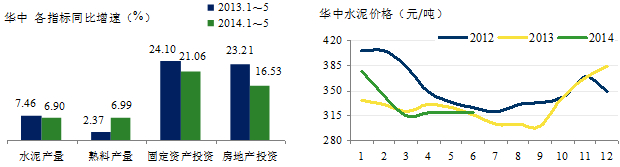

華中:南北兩重天

華中地區湖北、河南、湖南三省,占全國16.86%,略低于西南,1~5月華中地區水泥產量同比增長6.90%:

河南是全國第二水泥產量大省,1~5月累計產量6,881萬噸,仍保持7%以上增速。

湖南新增產能投入打破市場供需平衡,2014年有4條5000 t/d線投產。湖南地區水泥產量增速較去年大幅下滑,新線投產導致供需關系惡化,長沙價格在2、3月兩度跳水,P·O 42.5 已跌破300元/噸回到去年低點位置;武漢價格地區雖有跌幅,尚在高位380元/噸;鄭州較去年同期低,6月價格295元/噸。

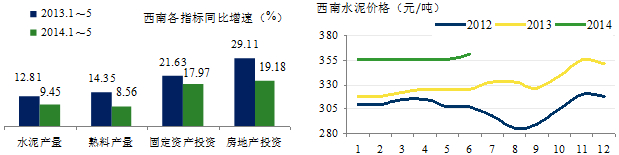

西南:市場回暖,后市還有空間

西南1~5月水泥產量1.62億噸,占全國比重17.88%,僅低于華東;同比增速9.45%,但較去年下跌3個百分點之多,固定資產、房地產投資都呈下跌走勢,需求不足直接影響水泥需求下滑。貴州產量增速仍高達20%以上,重慶12.42%,四川增速低于全國水平,只有3.68%。

西南去年4季度價格多年觸底反彈后,今年價格企穩,成都、貴陽價格保持高位是西南市場價格回暖的重要保證,2012年西南水泥大規模進入,推動市場整合、穩定價格起到積極作用,西南四省市的集中度由前兩年的30%增加到60%。

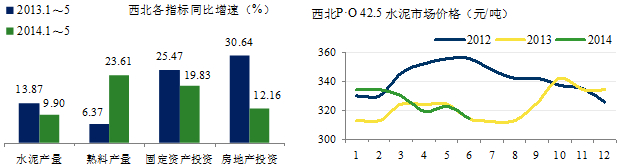

西北:價格探底地板價,下調難有動力

西北1~5月水泥產量7,321萬噸,占全國比重8.06%,僅高于東北,同比增速9.90%,較去年下跌4百分點,房地產投資下跌明顯,影響固定資產投資。西北地區是基本建設投資的最大收益者,基本建設投資抵消了房地產投資下滑。水泥產量雖有下滑,增速仍在高位。

西北市場價格僅略高于華北地區,主要是供給增長過快,也是目前新增產能投放最密集、最大地區,這種勢頭要延遲到明年。甘肅價格是西北最好區域,而陜西由于產能釋放,價格再度走低,P·O 42.5水泥市場價格240元/噸,成為全國地板價。在和陜西一位銷售老總談到這一情景時,他表示應該說價格已經見底,大家已無動力再去下挫價格,價格回調的愿望已成共識。

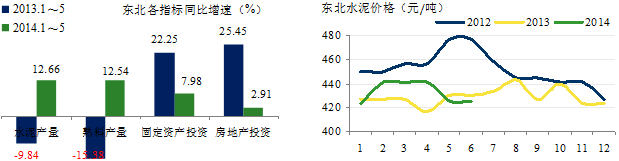

東北:施工進度緩慢 價格高位下調

東北固定資產投資、房地產投資下滑,而水泥產量卻走強,主要是遼寧新增產能釋放,拉動了產量的增長,增加了向吉林、黑龍江地區的發貨量。

東北地區是弱市場高價位,究其原應,主要是集中度高、區域相對如此的高價位保持至今尚屬不易。

三、點評:

本月PMI回升、央行降準,宏觀政策預期已經逐漸偏于明朗,在改革與增長兼顧的政策目標下,下半年的宏觀政策或更傾向于維持增長,高層會議傳達的信號是,一方面會繼續堅持通過強化改革增加供給,另一方面,或會伸出那只“看得見的手”來刺激需求。安信證券首席經濟學家高善文也指出,展望未來幾個月,從現在起到8、9月份這個時間跨度內,經濟實現企穩反彈的概率是比較大的;匯豐中國首席經濟學家屈宏斌報告中也建議未來幾個月仍要放寬財政政策和貨幣政策以支持經濟增長。

面對經濟增速持續下滑,中國政府沒有像以往一樣采取大規模刺激政策,而是保持定力,堅持調結構、促改革的同時,對薄弱環節定向發力進行調控。李克強總理日前在英國表示,我們有能力進行定向調控,而且不采取強刺激,采取精準的發力,定向的調控,能夠保持中國經濟,實現今年以7.5%為代表的諸多的主要經濟目標,而且會為未來的發展奠定基礎,實現長期中高速增長。水泥地理認為,宏觀管理強調要在上下限區間內進行政策調控,但現在的問題是不知道下限能否守得住,因此政策目標仍是“維穩”,而非“拉動”。

受房地產和資金影響,4、5月份應該是傳統旺季,信心抵不住市場需求往下掉頭。水泥地理報告中指出“今年1~4月水泥市場的主要問題已經不是產能過剩、供給大,而是需求不振——邊際供給量雖然有改善,但是需求增速超預期下滑,從而對水泥價格帶來下行壓力。”5月,市場面開始發出積極信號,經濟數據顯示,基建投資同比增速進一步加快至27.8%、創9 個月以來的新高,并抵消了疲弱的制造業投資(同比增速從15%放緩至12%)和房地產投資(同比增速降至10.5%、較4 月回落近三分之一)的負面影響。這些都反應了微刺激政策、資金口放松效應開始顯現,然而水泥產量并未緊密同步:2014年5月我國單月水泥產量23427萬噸,同比增長3.2%,累計水泥產量累計達90849萬噸,同比增長4.1%,增速均較4月繼續下降。這說明從“政策—資金——實體”的傳遞具有時間性,基建資金到位到水泥需求提升,或還需一段時期。

今年1~5月水泥市場的需求放緩,尤其是房地產對市場的影響更為明顯,房地產新開工項目寥寥可數,將對后期水泥影響更大。而且6~8月是水泥傳統小淡季,需求不會有太大反彈,以穩市為主,四季度進入旺季市場或可按傳統淡旺的季落差規律有所上調,但調整幅度仍需持續關注后續政策、基建和房地產。特別是房地產新開工速度是否可能繼續下滑,且這種下滑對水泥需求的影響將在下半年顯現得更為明顯,基建建設力度是否可以持續?且基建是否繼續對沖房產影響?

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。