會員登錄

會員登錄

四川雙馬擴張背后 實控人或尋求退出

在上市公司重組中,王子和灰姑娘的故事并不總是以喜劇收場。這一次,在魔法褪去后,四川雙馬(000935)的投資者發現公司迎娶的灰姑娘簡直判若兩人。

子公司業績未達承諾 仍連續購入相關資產

四川雙馬在年報中披露,公司2014年實現凈利潤3294.33萬元,同比大跌逾五成。此前公司收購的資產都江堰拉法基水泥有限公司(以下簡稱“都江堰拉法基”)因2014年盈利預測未能實現,公司控股股東拉法基中國海外控股公司(以下簡稱“拉法基中國”)應補償公司157.74萬股股份。

資料顯示,自2011年四川雙馬完成對都江堰拉法基50%股權的收購后,都江堰拉法基已經連續四年盈利未達預測,拉法基中國截至2013年已因此按約定累計向四川雙馬補償了1.83億股股份。

不過,即便是在都江堰拉法基業績早被證實難達預期的情況下,四川雙馬在2013年底還是追加收購了拉法基中國持有的都江堰拉法基另外25%的股份。至今年3月,四川雙馬又宣布擬以現金收購拉法基中國的母公司拉法基瑞安水泥有限公司(以下簡稱“拉法基瑞安”)持有的遵義三岔拉法基瑞安水泥有限公司(以下簡稱“三岔拉法基”)100%的股權。

行業面臨拐點 公司態度并不樂觀

在四川雙馬進行擴張的同時,其所處的水泥行業卻面臨拐點。工信部網站提供的數據顯示,2014年,全國水泥制造業營業收入同比僅增長0.9%,增速同比下降7.7個百分點。1-12月水泥平均價格同比下降0.43元;水泥行業投資下降18.7%。

從公司2014年的年報可以看出,四川雙馬已經意識到了其所面臨的市場環境相當嚴峻。公司在年報中預計,2015年預計銷售量僅高于2014年水泥銷售量的0.3%。

同時,公司預計2015年一季度虧損1400萬元至2000萬元,而上年同期公司盈利156.54萬元。四川雙馬稱,業績預虧的主要原因在于,受區域內水泥市場持續低迷的影響,水泥銷售量和市場價格相比去年同期有所下降。

由此可見,公司對于未來的行業預期并不樂觀。

實控人遭遇業績滑鐵盧 發展遇瓶頸

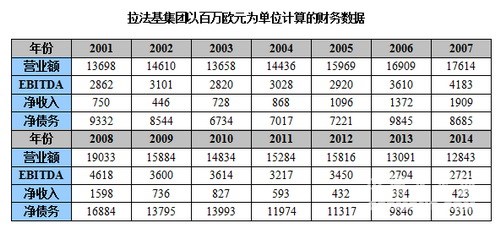

實際上,無論是四川雙馬、拉法基中國還是拉法基瑞安,都有一個共同的實際控制人— Lafarge S.A. (中文名:拉法基集團)。公開資料顯示,在正式入主四川雙馬的2007年,拉法基集團的凈收入達到了近十年來的最高峰—19.09億歐元,然而從2008年開始,集團的凈收入便開始下降,到2009年這一數字下降到了7.36億歐元,同比下滑53.94%。2014年,拉法基集團的凈收入更跌至4.23億歐元,甚至不如2002年的收入水平。

(制圖:全景網)

在正式入主四川雙馬之前,拉法基中國做出了將都江堰拉法基50%股權轉讓給上市公司的承諾,并同時承諾將上市公司做大做強。但這一股權轉讓的過程太過漫長,從2008年開始到2011年才正式完成。期間,拉法基中國將盈利補償方式由2008年的現金補償改成了2010年的股權補償,而這中間的2009年,正是拉法基集團業績遭遇斷崖式下跌的一年,接連發生的美國次貸危機和歐洲債務危機,讓拉法基集團的業績腰斬,直到目前依然并無起色。

早在2011年,標普和穆迪已將拉法基集團的評級下調至投資等級以下,其債務評級被標普和穆迪降至垃圾級別的“BB+/BB1”。2012年,拉法基集團宣布計劃在未來4年內削減成本13億歐元并提振盈利,以削減其債務,并重新獲得投資級別的信用評級。彼時拉法基表示,除削減成本外,公司計劃在2015年底前停止大型收購,并緊縮資產支出。按照新的戰略計劃,該公司在2012年起的未來四年內,在銷售和利潤增長的情況下,將使EBITDA(息稅折舊及攤銷前利潤)至少達到4.5億歐元。然而,截至2014年下半年,標普和穆迪對拉法基的信用評級依然維持在垃圾級別的“BB+/BB1”。

子公司變現金 實控人是否意在退出

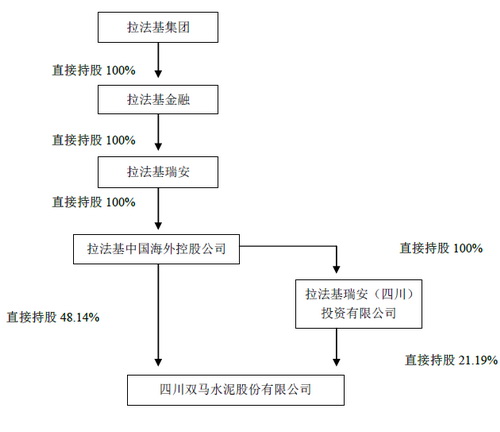

值得注意的是,拉法基中國對四川雙馬股權補償的過程實際上也是其控制權不斷被稀釋的過程,經過不斷的增發、補償,再增發、再補償的股權變動,在這一過程中,拉法基集團的其他子公司股權,被四川雙馬以收購的方式注入,但其實際控制人拉法基集團間接持有的上市公司股份已經從2011年的77.6%降至2014年的69.33%。

(四川雙馬2015年3月披露的股權結構圖)

另一方面,在自身業績大幅下滑,且已經意識到國內水泥行業發生的變化后,四川雙馬仍未停止的擴張也讓人心存隱憂。對比國內水泥行業龍頭企業海螺水泥(600585)在2014年收購的5家企業,四川雙馬收購的資產絕大部分來自于其實際控制人拉法基集團旗下。此前有媒體報道稱,“資產購買計劃被看作是公司大股東將盈利能力較強的資產注入上市公司,并表后相應將增厚四川雙馬自身業績。”

對此,業內人士表示,“以過往的業績來看,盈利連續四年未達目標的資產很難稱得上是優質資產。四川雙馬對實際控制人資產的收購意味著拉法基集團把其位于國內的非上市資產轉變成了流通性更高的上市公司資產,也就意味著拉法基集團持有的中國資產規模不斷減小,這可能更傾向于是在前景不明朗時的一種退出方案。甚至可以懷疑,未來拉法基集團有進一步減持四川雙馬股份的可能。”

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。