會員登錄

會員登錄

水泥主要經濟指標系列之八 ——遼寧省

遼寧省對中國水泥工業發展有突出的貢獻,1949~1983年連續35年保持全國水泥產量第一。解放初期10年中,遼寧一省產量占到全國30%以上,其中,1950年產量占到43%。1984年江蘇產量983萬噸,以微弱優勢從遼寧手中接過棒。

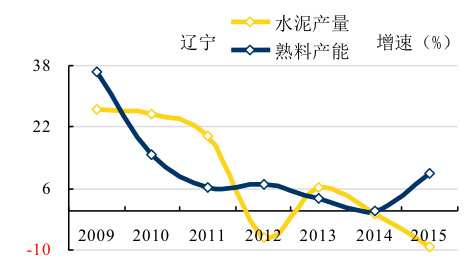

2015年,遼寧省熟料熟料產能5,200萬噸,占東北50%。當年熟料產量2,400萬噸,超出2,800萬噸。

天瑞、山水、大鷹3足鼎立,產能占到全省53%。

產能發揮率:2015年43%,全國產能發揮率最低省份之一;

房地產新開工面積:截止2016年11月,-22.81%,較去年同期雖有改觀,但仍然在高位負增長,市場壓力繼續加大;

水泥產量:和全國走勢逆行,繼續下行,下跌幅度有所減少;

水泥價格:2016年全國水泥價格強勁反彈,年末較年初增長78元/噸,遼寧在低位推漲,僅30元/噸,處于全國價格低位;

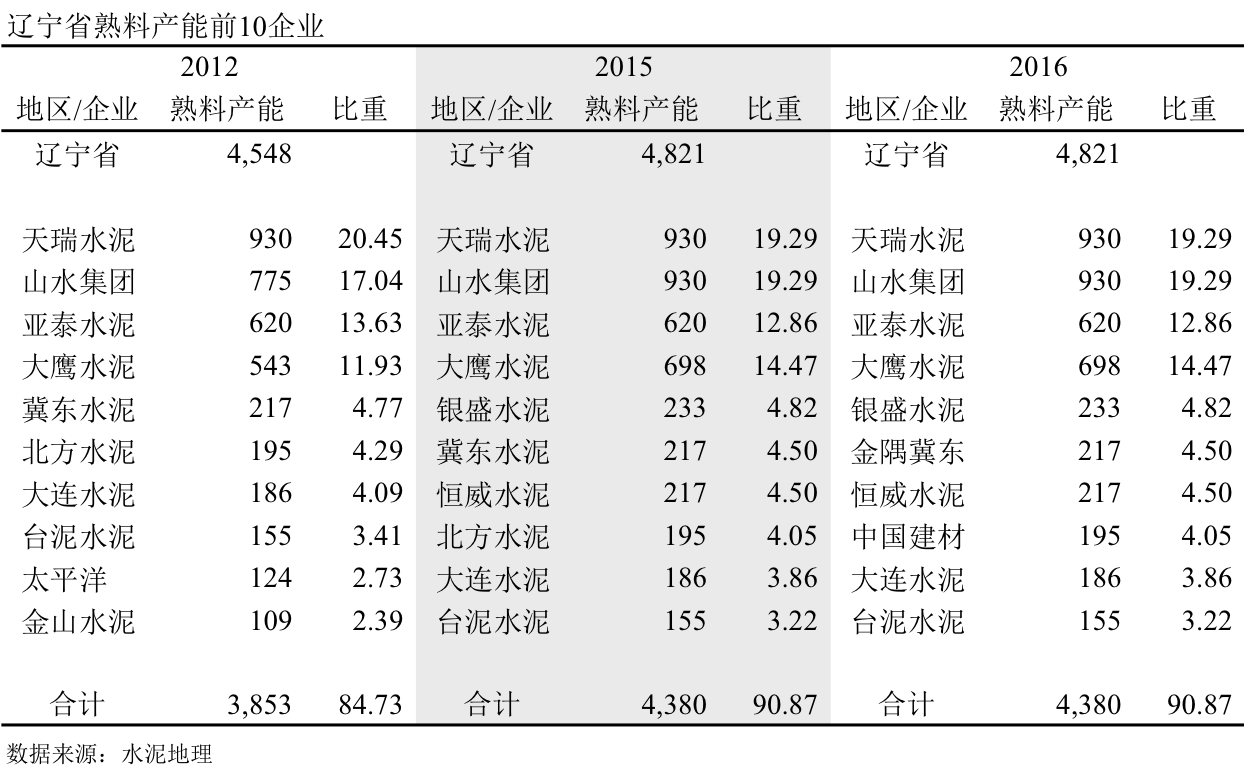

集中度:遼寧16家熟料企業(運行中),產能前3企業:天瑞、山水、大鷹,占全省產能比重51.45%。亞泰、冀東、北方水泥在遼寧都有布局,集中度不高,非常分散。

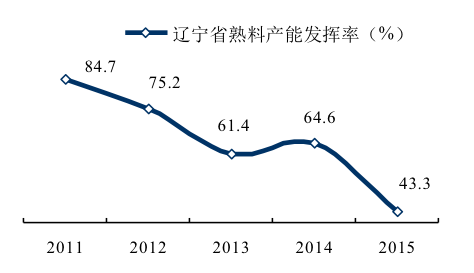

一、熟料產能發揮率

遼寧省產能發揮率一路下行,2015年熟料產能發揮率大幅下滑至43%,較2014年跌去20個百分點。遼寧正在作為全國去產能突破口,希望在2017年有所動作。

熟料產量、產能呈喇叭口走勢,2011~2015年,熟料產量下降1,500萬噸;熟料產能增長2,000萬噸,遼寧省的供需關系日趨惡化。

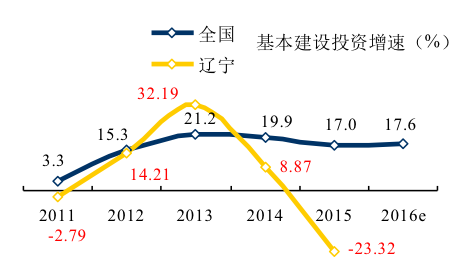

二、房地產&基本建設

2011年以來,遼寧省房地產新開工面積5年中跳水4次(負增長),平均增速-16.27%,拖累水泥需求。2016年,和全國一樣,房地產新開工面積反彈,但不同的是,仍然是負增長22.8%。

基本建設投資是國家調整經濟發展重要手段,2012年后,國家調整經濟發展模式,基本建設一直處在高位。2013年以來,遼寧省基本建設投資連續跳水,2015年,負增長23%,和全國走勢形成巨大反差,吉林、黑龍江雖增長低于全國,都都為正增長。(2016年國家統計局僅發布全國數據)

房地產、基本建設投資聯袂負增長,是水泥需求不振主要推手,還未見到觸底反彈跡象。面對東北經濟衰敗,國家出臺東北振興方案,通過改革開放重振東北經濟。

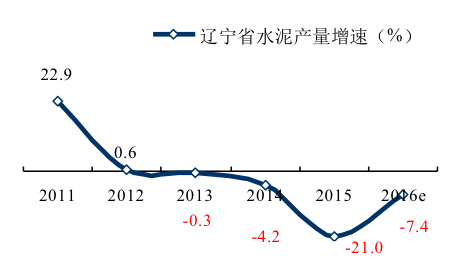

三、水泥產量

2013年以來,遼寧省一路下坡,連續負增長,2015年深度跳水,負增長21%,較2011年下跌幅度高達44個百分點。

2016年全國水泥需求止跌企穩,遼寧下跌有所緩和,負增長趨勢未改。截止11月,同比負增長7.4%,還未剎住車。

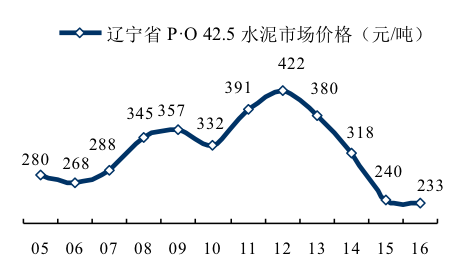

四、水泥價格

2012年,遼寧水泥價格頂峰。

至2005年起,用7年時間摸高到2012年的422元/噸,幅度142元/噸。

時隔10年,2015年價格跌破10年前的價格,240元/噸。僅用4年時間,幅度182元/噸。

2016年市場表現落后全國,遼寧成為量價齊跌省份,市場嚴峻。

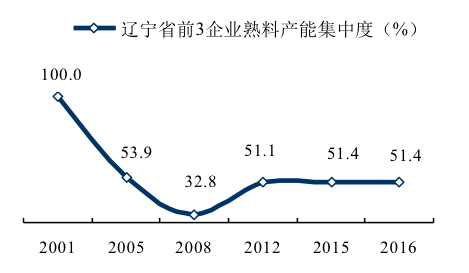

五、集中度

遼寧省地處東北、華北之間,前10中有6家是外來企業,天瑞、山水、亞泰、冀東、北方、臺泥,外來"和尚""經"也不好"念"。

本地企業大鷹、銀盛、恒威是民營企業,大連水泥是國企。

日企太平洋(小野田),2012年排位還在前10。

2016年,熟料企業(運行中)16家,前3產能占到51%,沒有突出企業,市場控制力不強。大企業間重組,遼寧企業中,涉及冀東、北方兩家。有消息報道,中國建材混改、7大水泥集團欲組建水泥投資平臺,這都會對未來水泥格局產生變化。遼寧是水泥市場下行重災區,并影響周邊地區。遼寧的市場整合應該前行于其他地區。

六、企業變遷

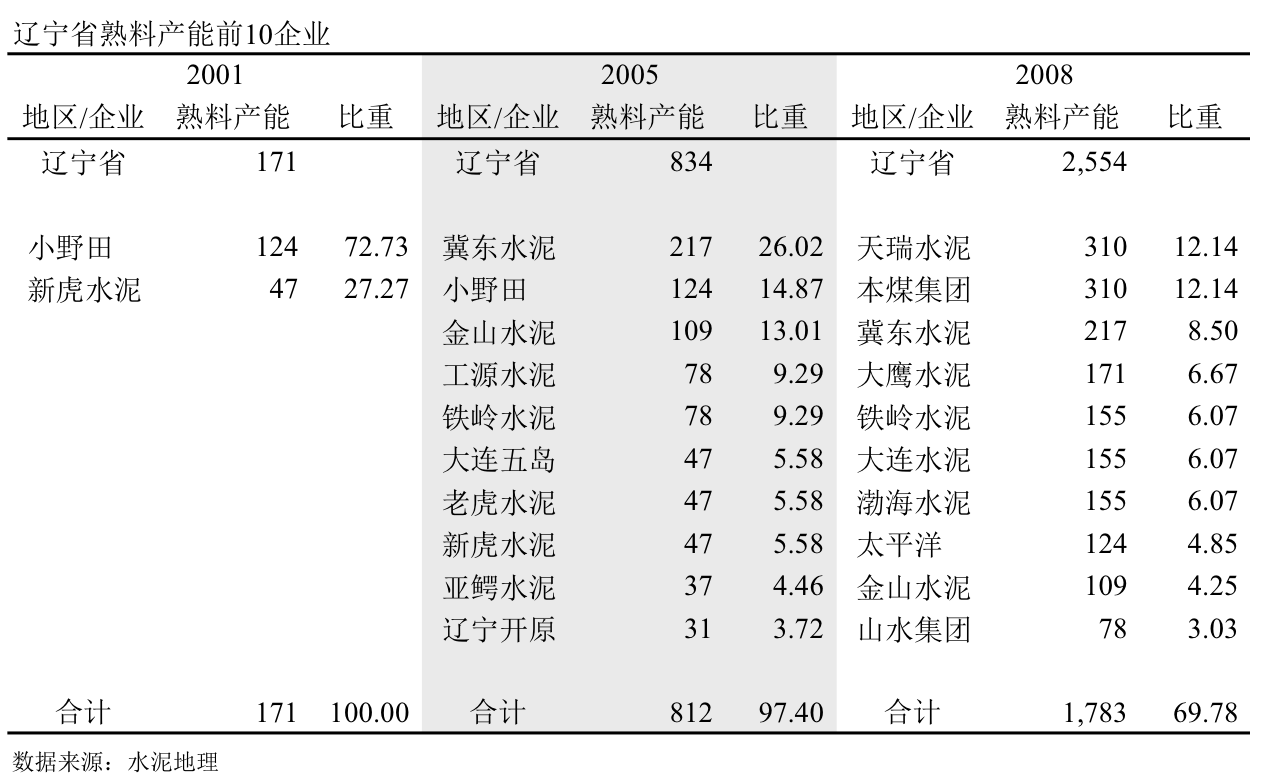

遼寧第一條新型干法生產線始建于1992年,由日企小野田在大連建設4000t/d 生產線,(抗日戰爭勝利時,日偽期間留下的水泥廠:大連、鞍山、小屯、遼陽、本溪、宮原(工源)、撫順、錦西)。

2001年,繼小野田廠之后,新虎水泥于2001年建起第二條新型干法生產線,規模1500 t/d,形成產能171萬噸。當年水泥產量2,100萬噸,新型干法水泥無法滿足市場需要。

2005年,熟料產能增長近5倍,834萬噸。當年水泥產量2,680萬噸,新型干法水泥仍遠遠不能滿足市場需求。2004年冀東與鞍鋼合資建設投產4000 t/d 線,遼寧新型干法水泥生產企業增至12家,但多為小規模生產線。

2008年,熟料產能規模快速增長,產能達到2,554萬噸。當年水泥產4,100萬噸,新型干法水泥已能滿足市場90%需求。天瑞2×5000 t/d線在大連落地,和本煤并列產能第一位;山水幾經反復終于通過收購本溪工源進入遼寧,本地企業大鷹、鐵嶺、大水、渤海進入前10。

2012年,2009~2012年,新增產能爆發式增長,期間新增2,000多萬噸,熟料產能達到4,548萬噸,當年水泥產量5,500萬噸,供給增長遠遠大于需求增長,市場供需關系倒掛,日趨嚴重。從增速關系圖表看出:2012年水泥產量下降7.72%,熟料產能增長6.92%。

天瑞、山水、亞泰新建、收購并舉,產能規模迅速增長,成為三巨頭,針對外來企業大舉進軍。本地民營企業大鷹不含糊,在阜新、大連、丹東三地布局。天瑞、臺泥在遼陽都曾有建設4×5000 t/d 線打算,面對市場快速下行,最終放棄。

2015年,市場持續深度下行,當年水泥產量4,543萬噸,較2013年縮水近25%,供給端卻又投下3×5000 t/d 生產線。遼寧市場走到這一境地,對市場需求估計不足,盲目投資造成惡果,只有自吞其果了。

2016年,在第1張表里出現的身影,在第6張表中已經完全看不到了,只有第2張表里的冀東和金隅重組后,還存留在第6張表中。

市場這只無形的手摸不到看不見,一些企業就在這只張開的手中默默地消失了。不完全統計,有8條線停運,合計產能350萬噸,而停停開開的生產線更是遠遠大于這一數字。

遼寧在2003~2011年,水泥產量年平均增長27%。首闖關東的是冀東,接踵而來的是天瑞、山水,都是雄心滿滿。天瑞一氣在大連布局3×5000t/d 線,在天津配套400 萬噸粉磨站,通過江海聯運打開北方水路航道;在遼陽欲布4×5000 t/d 線,劍指大沈陽市場。山水在遼中本溪、遼陽、沈陽,遼南大連,遼西朝陽、葫蘆島,全區域布局,并和相鄰蒙東地區、吉林白山相呼應;亞泰通過捷徑彎道超車直取鐵煤、本煤旗下水泥板塊。3家都有在遼寧做大愿望。而正當羽毛豐滿、待要要起飛之時,市場開了個大玩笑,2012~2015年市場連"陰"走低,鎮可謂人算不如天算。

2016年雄起的中國建材、金隅冀東在遼寧也有布局,在新一輪市場整合中會扮演什么角色?大鷹、銀盛、恒威是本地民營企業,都具一定實力;老牌國營企業大連水泥在市場有品牌影響力;外資企業,先是小野田,再有臺泥,在市場都有不俗表現。

面對日益下行的市場,英雄無用武之力,只能全員限產應對。而這究竟不是長久之計,去產能大家都已認識到,但如何去還需要智慧。據了解,方案一直在醞釀之中,何時落地,2017……?

注:2016年熟料產能未包含停運產能。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。