會員登錄

會員登錄

水泥供給側:伴隨經濟發展的潮起潮落

——年度系列報告三

進入21世紀,國家經濟快速發展,在三駕馬車中,投資首當其沖,跑的最快。其中房地產、基建投資是投資主導,直接和水泥相關。在這一輪高歌猛進的經濟大發展浪潮中,水泥當屬最受益的產業之一,在這一過程中,新型干法水泥取代了立窯水泥長期的主導地位,推進了產業的技術轉型升級。本文闡述新型干法熟料產能發展的變化:

~2000年,新型干法水泥發展前期(考慮到生產線建設時期、規模,本資料以新疆天山1981年投產的700 t/d 線,為時間起點),和需求匹配,也分如下階段;

2001~2008年,水泥進入發展期;

2009~2011年,4萬億投資,水泥進入快速發展期;

2012~2015年,水泥發展進入平臺期。

2001年后,新型干法產能大規模、快速增長,一是,滿足國家經濟建設的需求;二是,通過市場競爭,擠壓落后產能出局。

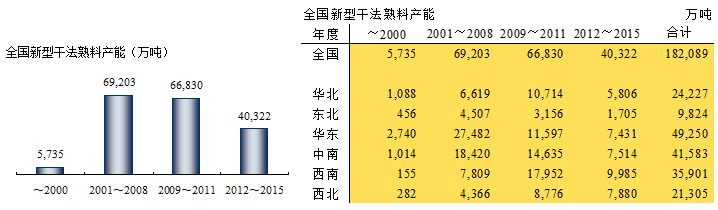

1、熟料產能總量

1949年以來,全國新型干法熟料產能(設計產能)建成投產18.2億噸。由于各種原因,據不完全統計,水泥地理掌握到的關停新型干法產能已有6,000萬噸,預計全國總關停新型干法產能約為8000萬噸。

考慮到相當部分生產線實際產能超過設計產能和市場變化(限產和停產)因素,全國生產線運轉率在70%左右,而呈下降趨勢。

2000年以前,新型干法熟料產能不足6,000萬噸,主要集中在華東地區,2,700萬噸,占據半壁江山;其次是華北和中南,1,000萬噸出頭;西北、西南最低,合計起來也就是現在一條5000、10000 t/d規模水平。

2001~2008年,華東、中南率先發力,得益于市場啟動早,資金充足。華東建成投產2.75億噸,中南1.84億噸,其他地區都在8,000萬噸以下;

2009~2011年,西南(新增產能1.8億噸)、西北借4萬億需求強勁拉動和落后產能退出空間,在原有基礎上翻番增長;華北緊步后塵亦是大幅增加;相反華東、中南和東北較前期收縮,尤其華東新增產能1.16億噸,是2001~2008年的42%。

2012~2015年,各地區都有收縮,但西北仍保持保持較高增長,略低于前期;期間西南產能增長較前期收縮一半,但增量最大,近1億噸。

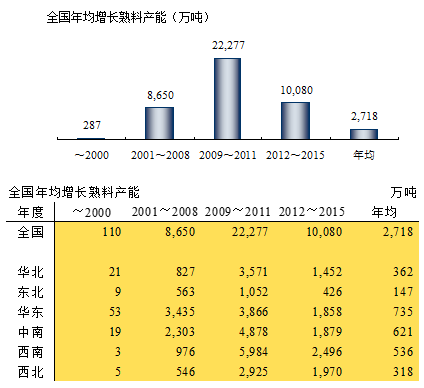

2、年均新增熟料產能

2009~2011年是水泥快速發展期,也是新增產能增長最快時期,全國年均新增熟料產能2.23億噸,大大高于其他時期。華北、西南、西北表現更為突出,短短3年年均新增熟料產能是2001~2008年8年的4~6倍,除受經濟拉動外,新型干法產能取代落后產能也是重要因素;中南、東北增長一倍;華東3,866萬噸,基本持平2001~2008年。

2012~2015年年均新增產能較前大幅回落。

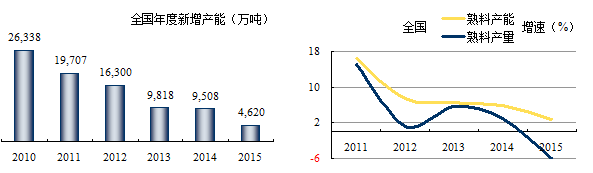

2010年是新增熟料產能高峰年度,隨后受市場需求放緩逐步走低。2012年后水泥需求進入平臺期,而供給的慣性增長猶存,主要在西部地區,產能全面過剩(新型干法產能也過剩)。隨著需求不斷下滑,供需矛盾日益突出。期間熟料產能、產量增速分別為7.76%、3.71%,新增供給增速大于需求增速。2015年新增熟料產能4,620萬噸,較前又有較大收縮,但在建產能仍然可觀,為7,800萬噸左右,還是批項目這只手沒有收手所致。

3、熟料產能比重

1) 地區不同階段產能發展比重

中國水泥工業借國家經濟發展之勢,完成了水泥技術結構調整,用新型干法工藝取代落后工藝,新型干法熟料在2000年以前僅占全部產能的3.15%。可以說新型干法水泥是在21世紀以后發展起來的。此間,全國2009~2011年3年新增產能占36.70%,持平2001~2008年8年產能占比36.70%。

全國區域遼闊,經濟發展由東向西,新型干法發展亦是如此。

東北、華東、中南在2001~2008年期間建成投產產能占到總產能的50%左右,分別為45.88%、55.80%和44.30%;而華北、西南、西北在2009~2011年期間是投產高峰時期,分別為44.22%、50.00%和41.19%,兩者差一個時段。

所有地區在2012~2015年較2009~2011年新增產能都有回落,但華北、西南、西北仍保持較大增長規模,占熟料總產能的20%以上,分別為23.97%、27.81%和36.99%,在需求回落下行期仍保持較高的新增產能,必然會加大市場壓力。

2) 地區不同階段產能占全國比重

各地區在各階段熟料產能增長存在差異。

~2000年,華東一區獨大,占期間比重47.78%,西南、西北不足5%;

2001~2008年,華東雖較前一段有所收縮,但仍保持這一階段產能增長比重仍占39.71%,中南、西南、西北占比較前都有明顯增長,華北、東北都有收縮。

2009~2011年,西南以占比26.86%獲這一階段產能增長第一位,中南位于第二,西北、華北有較大增幅,東北持續下降,華東降幅較前期下降22個百分點之多;

2012~2015年,除東北外,其他地區新增產能比重相差不大,西南位于第一。

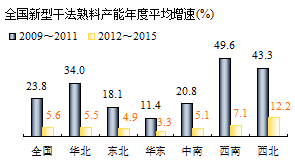

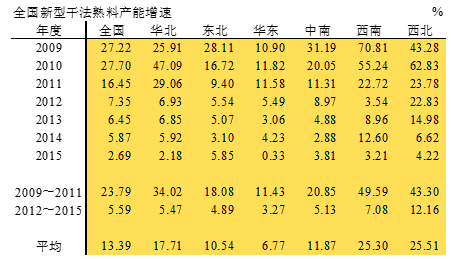

4、熟料產能增速

2009~2011年,4萬億投資,極大地拉動了水泥投資熱情,盡管國務院2009年下發38號文,要求抑制水泥等產業產能過剩,但4萬億的巨大市場需求拉動,市場機會就在眼前。房地產成片大面積地崛起;高速、高鐵、機場快速在全國密布;工業園區跑馬圈地,企業紛紛建廠房進入;這一商機誰也不會放過,在這一時期的新增產能大大超過需求增長速度(盡管還有淘汰落后產能空間),因為大家看到GDP一直在增長。

2012~2015年,國家經濟轉型,水泥需求進入市場平臺期,產能增長慣性猶在,但增速都不同程度回調,全國下調了18個百分點之多,華北、西南、西北下調30個百分點以上。相比較,華東波動幅度小,這也是目前市場最為看好的地區。

5、點評

新型干法熟料生產線從1981年第一條生產線在新疆投入,30多年的發展正好和改革開放同步。應該說新型干法熟料產能的發展適應了國家經濟發展趨勢,水泥產業成功的進行了技術結構轉型,大企業集團把握了產業發展方向,采用新型干法裝備擴大規模,進行市場布局。

產能過剩并不是水泥產業的專利,產業也不乏有識之士,在當前嚴峻的大背景環境中,水泥產業仍然是有所表現。水泥產業在產品和資本市場表現要好于其他產業,也是有目共睹。

產能過剩伴隨經濟發展浪潮出現,隨著高潮過后必然也會退潮,本文從多個視角給出了這一潮起潮落的過程。

2015年末,國家提出供給側的問題,表明國家經濟轉型發生了深刻變化,以往通過需求改變供需關系的模式不再,而是著力在供給側的改革。水泥產業在這十五年不僅實現了做大,而且實現了做強,是水泥發展史上最輝煌的時期。隨著經濟轉型,水泥產業必然隨之調整,與時俱進是大勢所趨。國際大企業集團都經歷過市場轉型,而最終能夠崛起、站穩的都成為了世界水泥巨無霸,集中度大幅度提升。這也是中國水泥產業的必由之路,應該看好市場轉型期,要明白水泥產業應該做什么,不應該做什么。過去十五年中國水泥產業造就出郭文叁、宋志平,時勢造英雄,十三五也會、也應該涌現出更多的產業精英…….

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。