會員登錄

會員登錄

紀錄:中國大陸那些風生水起的港臺水泥企業

在20世紀80年代以前,歐美經濟率先啟動,水泥工業也處于蓬勃發展時期,需求總量占全球總量多數,因此這期間,水泥企業集團的發展重心基本集中在這些地區內,還無暇顧及其他市場。

但自20世紀80年代后,發達國家由于經濟發展速度減緩,生產成本增高和能源消耗、環保要求等各方面原因,水泥生產呈現飽和縮減態勢,水泥企業巨頭開始壓縮在原區域內的水泥工業,轉而尋求新的發展轉移點。

開放市場、自由化、國際化逐漸成為全球主要趨勢,而中國大陸經濟的旺盛的經濟發展,使其成為全球投資的焦點。1992年鄧小平南巡講話后,中國大陸經濟開始插上騰飛的翅膀,各項建設風風火火地展開,風貌日新月異,顯示出不可抵擋的發展力量,在造就世界經濟奇跡的同時,也帶來了對水泥的迅猛需求。從20世紀90年代中期開始,臺灣、香港以及國際水泥巨頭紛紛開始嘗試探足中國大陸水泥市場。

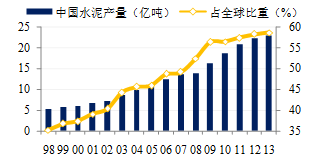

經過近二十年的發展,中國已成為全球最大的水泥市場,2008年占據全球市場份額就已超過50%,至2013年,中國水泥產量為24.2億噸,占到全球總產量的58.6%(歐洲水泥協會數據)。

如此龐大的一個市場空間,是各方爭奪之地。然而經過近二十年發展,當初進入中國大陸的港臺及外資水泥企業集團中,能夠最終扎根下來的并不多,能夠入幕前十的更是少之又少(2014年中國前10水泥企業中,僅臺灣水泥排名第9位,豪西蒙相對控股產能排名第8的華新水泥)。主要原因在于中國本土如海螺等優秀水泥企業集團崛起,從而狙擊了國際水泥的“中國版圖”,改變世界水泥格局。

一、臺資水泥企業

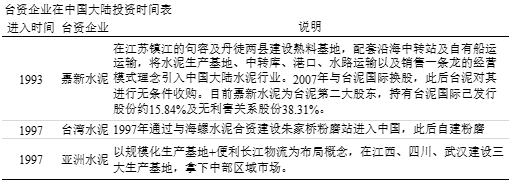

由于臺灣石灰石資源有限,在過去幾十年中必須經過批準才能從事水泥生產。特別是1994年,臺灣配合西部礦源枯竭,政府提出水泥產業東移政策,進駐和平水泥專用區的水泥公司只有臺泥,其余面臨西部礦權終止的臺灣各家水泥公司,如亞泥、嘉新、環球等水泥公司,都紛紛轉移目標到大陸、海外轉投資。

臺灣水泥業已經把經營主力搬到中國大陸,并以大陸作為未來的主要拓展市場,但目標市場有所不同,臺泥相中華南,并向西南拓展,亞泥瞄準華中、西南。但從布局理念上看,從臺灣企業在大陸布點具有共通之初,基本選擇水系發達的地區布點入手,通過水運將生產基地與主消費市場聯動。

(一)嘉新水泥:最早進入中國的臺資水泥集團

嘉新水泥于1954年成立于臺灣,是最早在中國大陸投資的臺灣水泥企業。1992年,經過對大陸市場縝密、深入的調研研究,1993年開始在經濟最為發達的長三角地區積極展開投資,將水泥生產基地、中轉庫、港口、水路運輸以及銷售一條龍的經營模式理念引入中國大陸水泥行業。在2007年與臺灣第一大水泥集團臺泥國際攜手,轉而以參股方式參與中國大陸的水泥經營。

1.水泥生產基地及配套碼頭

礦山、生產基地、運輸、市場是水泥競爭力最重要的考慮因素,嘉新水泥首先考慮將生產基地放在成本最低、交通運輸最方便的地點,并配套碼頭。

1)江蘇句容京陽水泥

1995年,嘉新水泥選址江蘇省鎮江市句容市成立京陽水泥,這里蘊藏著3.2億噸富含氧化鈣的石灰石礦,而且北臨長江、南有鐵路,水陸運輸都很便捷。當年12月3日開工建設1條日產5000噸新型干法熟料生產線,于1998年8月1日正式投產。為了將礦區和廠區連成一體,嘉新水泥特地委托法國REI公司,設計制造一條全長16公里的單一皮帶輸送機,其長度和技術,在當時均屬世界第一。

這條生產線規模及技術在當時均處于領先地位。2000年開始,這條生產線歷經三次技改,日產能達到6800噸,為中國首例為追加投資而獲得30%提產的水泥企業。2005年又完成了磨機改造,進一步提升了水泥粉磨能力,達到420萬噸/年。

京陽水泥擁有2個5萬噸級的深水碼頭和1個5千噸級的碼頭以及小駁船碼頭,年碼頭總吞吐量超過800萬噸,深水碼頭枯水期吃水12米,豐水期吃水16米。配備BMH專用散裝水泥裝船機,裝船速度可達12000噸/天。

2)江蘇聯合水泥

1996年11月,嘉新水泥取得江蘇聯合水泥營業執照,籌建年產120萬噸水泥新廠,1998年4月接管舊廠營業。2004年11月聯合水泥日產3000噸新型干法生產線點火,后經過技術攻關提產到5500 噸/天。聯合水泥擁有同樣優越的口岸條件,靠近長三角和沿海的經濟發展發達地區,緊鄰廠區的滬寧高速和312國道,且毗鄰黃金水道,位于南京長江大橋的下游,能夠航行大于4萬噸的船只。

2.中轉站

嘉新水泥除將生產基地選擇在生產成本低且水路運輸方便的江蘇鎮江外,也在沿江沿海興建一系列水泥中轉庫,并建設自己的內河和遠洋運輸船隊,通過近海、沿江、內陸運河的運輸,形成完整的一條龍產、運、銷體系。

1994年嘉新水泥與上海建材總公司及上海港務局合資籌建上海嘉新有限公司,于1996年1月1日正式營業,總投資1700萬美元,嘉泥持股54%。上海嘉新公司位于浦東新區陸家嘴金融貿易開發區內,年中轉能力可達100萬噸,與中轉站配套的泊位碼頭可停泊萬噸級散裝水泥船。并且引進了德國IBAU公司水泥庫和散裝水泥裝車的工藝技術和設備,引進德國AUMUND公司500t/h能力的斗提機和荷蘭FULLERKOVAKO公司500t/h能力的全封閉式螺運機。中央控制室采用德國西門子PLC控制器對散裝水泥卸、儲、裝、運各子系統和設備運行進行計算機監控,稱重計量發貨亦完全自動化。

1997年籌建上海嘉新港輝有限公司,于上海市黃浦江畔(浦西龍吳港內)建造1.8萬t散裝水泥中轉站,于1999年4月1日正式營業。

另在沿海(寧波、溫州、廈門等)、沿江(六合、常熟、蘇州等)布有多個中轉庫,同時在臺灣基隆、臺中、高雄三港興建大型水泥庫。

3.船務運輸

1995年成立上海長新船務有限公司,此后策略聯盟多家運輸公司,經營大陸沿海及長江中下游各港間散裝水泥貨載業務。將銷售網絡廣泛覆蓋了沿江、沿海,1998年初在大陸生產的水泥開始回銷臺灣,此后又成功開拓美國、馬拉西亞、新西蘭、非洲及中東等地區的外銷市場。

4.從實體轉向后臺

隨著臺灣對資源的嚴控,嘉新完全停止了在臺灣的生產,將發展重心全部轉移到內地。2003年12月,嘉新水泥中國以江蘇句容京陽水泥為標的在香港成功上市,是香港證券市場為數不多的純水泥業務上市公司之一;2007年被列入中國大陸發改委公布60家重點支持企業之內。

然而面對龐大的中國市場,嘉新自身的資本規模有限,于2007年6月與臺灣第一大水泥集團臺泥國際聯盟,臺泥國際以自愿有條件的換股形式收購嘉新水泥,比例為0.4545股新臺泥國際股份換取1股嘉新水泥股份,臺泥占擴大后后股本40.19%;2007年10月,臺泥國際占嘉新水泥已發行股本達到97.03%,要約已成為無條件;2008年1月完成收購嘉新水泥,并撤銷嘉新水泥在香港上市公司地位。

至此,嘉新水泥轉而以參股方式參與在大陸的經營成長,持有臺泥國際已發行股份約15.84%及無利害關系股份38.31%。

(二)臺灣水泥:穩健步伐 三個“五年計劃”沖頂大陸水泥行業

臺灣水泥,臺灣第一大水泥集團,成立于1946年,1962年在臺灣上市,是全臺第一家公開發行股票的上市企業,同年在香港成立香港水泥集團(2000年更名為臺泥國際集團有限公司)。

1997年7月,香港水泥集團與安徽海螺集團簽訂意向書,雙方在安徽省蕪湖市成立一家合營企業朱家橋水泥有限公司,同年12月動工興建年產能達700,000公噸的礦渣粉粉磨站,2000年8月投入生產。這是臺泥和海螺合作淵源的開始,也是臺泥邁出的在大陸市場的第一步,從此掀開在大陸的畫卷。

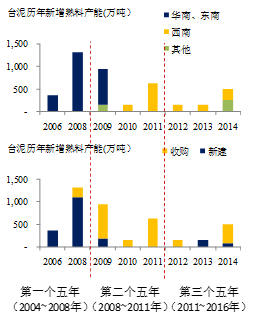

作為一個臺資企業,臺泥卻是最能理解中國經濟和政策機遇的企業,發展步伐緊隨市場節奏,從與海螺合資建設粉磨站到自建粉磨站,再到大型熟料生產基地,臺泥一步步地進入大陸市場、站穩腳跟,并成為行業領先企業。根據中國經濟發展與企業自身實際,分階段規劃了“五年計劃”,目前已圓滿完成了前兩個“五年目標”,正在沖刺第三個“五年目標”:

1.第一個“五年計劃”(2004~2008年),深耕華南,產能目標2000萬噸

2003年初,臺泥提出第一個“五年計劃”,希望在2008年北京奧運會前,在大陸的產能目標達到2000萬噸。到2008年年底,包括粉磨站和礦渣粉磨站在內,臺泥在大陸的產能超過了2650萬噸。

在臺泥的第一個“五年計劃”中,制訂“華南策略”,即以廣東、廣西、福建三省為主投資建廠,通過新建、并購,雙拳出擊,形成了廣東英德、廣西貴港、江蘇句容三大水泥生產基地,并在福建福州、廣西柳州等地設立粉磨站,發展迅猛。

1)粉磨站:

福建福州:2002年5月,臺泥國際開始在褔建省褔州市建立水泥粉磨站及碼頭設施,2004年11月,粉磨站一期#1、#2水泥磨投產,年產能合計達150萬噸,配套的褔州臺泥洋嶼碼頭有限公司的碼頭設施可處理載重高達25000噸的船只。二期#3水泥磨于2007年12月投產,至此年產能擴大到225萬噸。

廣西柳州:2003年3月,臺泥國際與柳州鋼鐵(集團)公司簽訂一項合營協議,于廣西壯族自治區柳州市成立一家合營企業,2005年6月,一期#1立磨投產,年產能70萬噸/年礦渣粉,二期#2立磨于2008年1月投產,增加年粉磨能力70萬噸。

2)熟料生產基地:

臺泥抓住大陸經濟高速成長機遇,在經過嚴密的考察和研究后,在華南著手建設“基地+大規模生產線”,奠定了臺泥至今在華南以及整個大陸水泥工業中的地位。

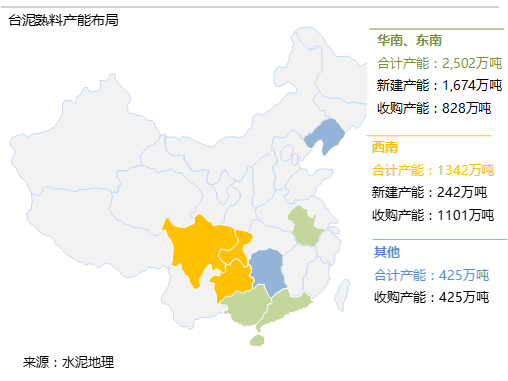

廣東:2003年9月,臺泥于廣東省英德市成立臺泥(英德)水泥有限公司,開啟了在大陸投資建設的第一個熟料水泥基地,投資30億元,在與海螺一江之隔的北江對岸建設4條6000 t/d 線,一期#1、#2線于2006年1月投產、二期#3、#4線于2008年1月投產,合計熟料產能744萬噸,水泥年產能900萬噸。英德基地是業內少有的重磅水泥生產大基地,海螺、臺泥集結此處,通過公路和北江水路直通珠三角。隨著清遠水利樞紐工程建成,船閘通航能力提升,大大改善北江的運輸能力。

廣西:臺泥在廣東英德建設投產4×6000 t/d 線的同時,在廣西貴港打造又一同規模大型熟料基地。2005年12月,臺泥在廣西貴港市覃塘區成立臺泥(貴港)水泥有限公司,是臺泥在大陸投資建設的第二個熟料水泥基地。一期#1、#2線、二期#3、#4線,合計4條6000 t/d線在2008年的6、7、11、12月密集投產,合計熟料產能744萬噸,水泥年產能900萬噸。貴港石灰石、混合材資源豐富,便利的西江直通經濟發達珠三角,具有最為優越的“市場+原材料+物流”區位優勢,成為繼長三角之后在珠三角的又一大型熟料生產基地。

這兩大基地的建成,確立了臺泥在大陸水泥業的地位,產能規模進入全國前10,開啟了實現 “深耕華南”抱負的路程。

3)收購嘉新:

2008年1月,臺泥以2.5億收購了同在香港上市的嘉新水泥 (即后更名為句容臺泥水泥有限公司),此時的嘉新水泥擁有1條在1997年12月投產的6,700 t/d熟料水泥生產線。雖然此舉連累了臺泥當年的財報表現,但臺泥深有打算——臺泥福州廠只是粉磨廠,附近沒有石灰石儲備,而嘉新水泥位于江蘇句容,聯手之后,利用兩地的航運設施,為福州臺泥提供低成本的熟料渠道,甚至比直接從華南供給還要低,將華東、華南聯動,盤活了整個沿海線。

2. 第二個“五年計劃”(2008~2011年),“深耕華南,前進西南”,產能目標5000萬噸

2008年年中,臺泥規劃第二階段目標,繼續在大陸投資擴產,根據中國水泥的形勢變化,將戰略靈活調整為“深耕華南,前進西南”,在深耕華南的同時,將市場版圖延伸到西南,目標是到2012年,在大陸的生產能力超過4000萬噸,再加上臺灣大約1100萬噸,在總體產能超過5000萬噸。

為了達成這一目標,并根據國家的政策支持,臺泥在開拓新基地的同時,也加快并購,相輔相成,在2011年就提前1年成功實現了5000萬噸的產能目標:

2009年3月,句容臺泥與江蘇省句容市人民政府簽訂再建二期的6,000t/d新型干法熟料生產線及配套設施,在當年12月投產,新增水泥年產能225萬噸,加之一期項目,句容臺泥水泥年總產能為475萬噸。

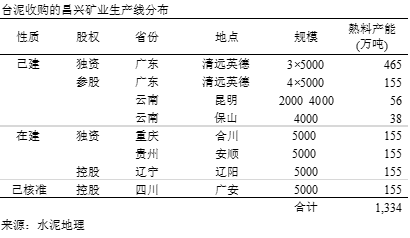

2009年11月30日,臺泥國際與昌興國際發布公告,稱雙方簽訂一份與潛在收購有關的諒解備忘錄。根據此次收購備忘錄的內容,臺泥國際以40億元港幣向昌興國際購買旗下水泥子公司昌興礦業在中國大陸地區除安徽巢東水泥之外的全部水泥產業。

昌興礦業此前是海螺水泥貿易合作伙伴,盡管后進入水泥實業,但一直以幕后方式經營,并未正式浮出水面,在收購的產能中,除遼寧省遼陽市的1條5000 t/d線在建(后于2010年5月投產)外,其余分布在華南廣東省和西南地區:

——華南廣東省:昌興礦業與海螺水泥的淵源頗深,雙方在廣東英德共同建設的7條5000 t/d生產線中,獨資擁有英德龍山水泥有限公司的3條5,000 t/d生產線(分別已于2004年9月、2004年8月、2005年9月投產)、并參股英德海螺水泥有限公司的4條5,000 t/d 生產線的25%。這些產能的加盟,使臺泥成為名符其實的華南水泥龍頭,更是華南市場向成熟市場再邁進的重要一步。華南已成為我國最好的水泥區域市場,最根本原因就在于海螺、華潤、臺泥三大強勢企業共舞,企業間是一種高水平、有默契的競合模式,從一開始就抬高了產業進入門檻。

——西南地區:收購產能中,除昌興礦業參股30%的云南昆鋼嘉華水泥建材有限公司(1條2000t/d,1條4000t/d熟料水泥生產線,礦粉90萬噸/年)及云南保山昆鋼嘉華水泥建材有限公司(1條3000t/d熟料水泥生產線)外,其余生產線或在建或僅通過審批,包括四川省廣安市1條5000 t/d線(2011年6月投產),重慶市合川區2條5,000t/d線(分別于2010年10月、2011年10月投產)、貴州省安順市2條5,000 t/d線(分別于2011年5月、2012年7月投產)。

收購昌興礦業,不但是臺泥深耕華南的一步,也是其開始入探腹地的重要一步,奠定了其在西南大舉發力的先導地位。收購后,臺泥在大陸市場的水泥產能可謂實現三級跳,“五年目標”提前實現。

臺泥在第一個五年計劃收購嘉新水泥,第二個五年計劃收購昌興礦業,兩大并購案例可謂中國水泥工業發展史上的成功范例。收購對象都是強勢企業,強強聯合,對臺泥而言可謂如虎添翼,實現規模、盈利方面的進一步擴張,促進其五年計劃的實現,也大大加快與中國水泥工業的融合,實現了從“臺泥華南”向“臺泥中國”的跨越。

3. 第三個“五年計劃”(2011~2016年),“疾行西南,對接華南”,產能目標1億噸

根據大陸消費市場正進入高速成長期,公共基建和民間消費呈“雙火車頭”驅動的格局,臺泥于2011年提出 “十二五”計劃,—— “2016年總產能1億噸”的目標,其中在大陸為9000萬噸,且大部分新增產能將通過收購地方水泥企業實現。

借助收購昌興礦業,臺泥進入了西南地區,并在此后加大在西南的步伐。臺泥董事長辜成允表示“我們覺得從華南出發進入西南是一個非常自然的延伸,也是鞏固華南外圍市場的一個重要戰略。”

在2011年,臺泥連續出手進行了4項收購,5月收購貴州省關嶺縣港安水泥有限公司65%股權,其在建的1條3000 t/d熟料水泥生產線于當年的11月投產;8月收購賽德水泥(中國) 97.94%股本;10月收購威利控股有限公司持有貴州凱里瑞安建材水泥有限公司1條2500t/d熟料水泥生產線,11月完成接管;12月,收購四川泰昌建材集團有限公司全部股權(1條已建2500 t/d)。

2009年的930文件提出嚴格控制新增水泥產能,使原有收購計劃的企業集團產生現存產能或成為“不可再生資源”,大企業集團紛紛在西南加快并購步伐、擴大并購區域,導致大企業集團間的碰撞激烈,在一些項目收購上,雙方開展過激烈的爭奪,導致欲出售企業也待價而沽,甚至坐地起價,由此臺泥謹慎調整策略,在2012年并未出手。

2013年1月3日,臺泥和大陸最大規模的水泥集團中建材簽署戰略合作協議,并在此框架協議下與其下屬的西南水泥進行熟料業務互換:

——臺泥向西南水泥購入五家企業權益:年產能約230萬噸的三條水泥粉磨站(納溪賽德2x100萬噸/年水泥粉磨站、合江賽德1x30萬噸/年水泥粉磨站),瀘州賽德40萬m3/年水泥攪拌站,以及一條在建瀘州賽德5000 t/d新型干法熟料生產線及100萬噸的水泥粉磨線(于2013年6月投產)。

——臺泥向西南水泥出售六家企業,包括于:賽德水泥(貴州)管理有限公司100%股權,遵義賽德水泥(2500 t/d)、畢節賽德水泥(2500 t/d)以及習水賽德水泥(在建的2500 t/d)各自90%股權,貴州遵義建安混凝土有限公司75%股權,及畢節賽德混凝土有限公司之70%股權。另臺泥向西南水泥出售持有的四川泰昌建材70%權益。

臺泥與西南水泥的合作開創了大陸水泥業進行資產互換的模式,改變了中國水泥市場上實力大企業集團在同一市場碰撞的模式,合作推動區域產業結構調整和轉型,將國外成熟水泥市場走過的模式在中國開始推行。

隨著國家出臺了對大集團更有利的政策,比如更嚴苛的環保標準,取消32.5水泥等,特別是大陸的水泥集中度的形成比預期更快,2014年2月發布的《水泥行業推進兼并重組的實施意見》指出“2020年全國的前十家企業(集團)的市場集中度達到80%左右”,國內水泥的收購氣候趨于成熟。

2014年4月,臺泥與媒體及投資者的互動溝通中表示,將打破保守的收購策略,加快并購腳步,西南、華南仍是重點。四季度,臺泥在大陸重啟并購:10月23日收購四川鐵路水泥(1條已投產5000 t/d生產線)、11月11日收購湖南金大地水泥(3條新型干法生產線,分別為2500 t/d、3000 t/d、3200 t/d)。同時,貴州凱里瑞安二期#2線2800 t/d新型干法熟料生產線投產。臺泥披露,臺泥的產能已達到7000多萬噸。在未來2年還有近3000萬噸的產能增長目標,且大多需要通過收購實現。

(三)亞洲水泥:“高投入、高運行、低維護”

亞洲水泥股份有限公司是為配合臺灣政府推動第二個4年經濟計劃、由徐有庠先生等人發起,於民國46年(即1957年)年3月成立,隸屬于臺灣遠東集團。1994年10月,臺灣亞洲水泥公司張才雄總經理應邀至江西省瑞昌市考察,與江西省政府有關領導商談投資興建水泥廠。

自1997年2月開始開工建設第一條新型干法生產線窯,到2004年4月在開曼群島注冊成立亞洲水泥(中國)控股公司、2008年5月于香港主板上市(代碼0743.HK),至2014年,亞洲水泥在中國大陸下轄一貫化水泥制造廠、研磨廠、水泥制品廠、運輸公司及投資公司五大類型合計共二十一家公司及二家策略合作伙伴公司(占股小于或等于50%),資產總額近200億人民幣。

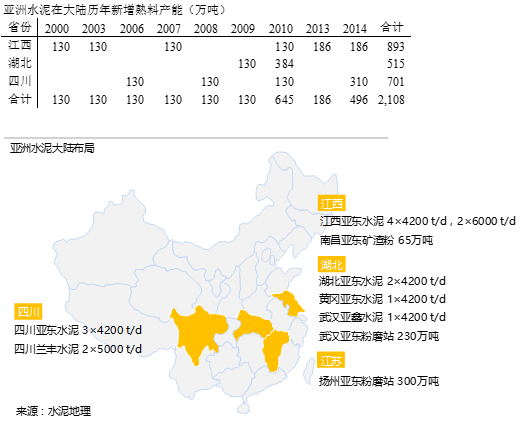

亞洲水泥以規模化生產基地+便利長江物流為布局概念,在江西、四川、武漢建設三大生產基地,合計9家水泥企業(6家新型干法水泥企業、3家粉磨站),熟料產能2100萬噸,水泥產能3500萬噸,欲在2016年年底前達成5,000萬噸總產能的最終目標。

盡管亞洲水泥的產能規模在大陸眾多大企業集團中并不在前列,然而發展戰略卻極具獨到之處:

江西:

江西亞東水泥是亞洲水泥在大陸產能規模最大的生產基地,位于瑞昌市碼頭鎮長江邊,于2000年7月、2003年9月、2007年7月、2010年5月先后4×4200 t/d 線投產運營,2013年9月及2014年1月,分別再投1條6000 t/d 生產線現合計6條生產線,熟料設計產能893萬噸,產能規模占有絕對優勢,江西亞東擁有極佳的長江物流優勢,除在江西本地九江、南昌市場外,東去江蘇揚州(設立300萬噸粉磨站)、上海、寧波,西進武漢,占據了江西最有利的位置。

湖北:亞東水泥在武漢及鄰近的黃岡布點。

——陽邏區,湖北亞東水泥,擁有兩條4200 t/d的熟料生產線,分別于2009年3月、2010年10月投產。湖北亞東水泥位于湖北省武漢陽邏經濟開發區,地理位置優越,緊鄰電廠和港口,地處長江中游岸線條件最好的深水港區,該處長江航線全年通航,自建500M專用碼頭,區域位置和交通條件優勢顯著,石灰石原料、熟料、水泥成品等均主要通過水路。

——江夏區,武漢亞鑫水泥,一條4000 t/d的熟料生產線。湖北亞東水泥于2010年7月12日以現金2.36億人民幣購股70%,2012年2月開始,增加注冊資本金6,000萬元,對3#、4#水泥磨進行改擴建及窯部冷卻機改造,現已形成熟料年產能120萬噸或水泥年產能140萬噸的規模。

——東西湖地區,230萬噸的粉磨站,位于武漢市東西湖吳家山臺商投資區,分三期建設,分別于2001年6月、2003年9月、2005年8月建成投產。

這三個布點在武漢地區形成了“三足鼎立,中心開花”之勢,搶占了湖北核心市場武漢。另外,亞東水泥黃岡市武穴建設1條4200 t/d生產線,策應武漢。黃岡亞東水泥,是在2006年5月收購湖北黃岡水泥總廠黃岡水泥總廠基礎上成立的,是亞泥(中國)控股公司在內地進行的第一個并購案。位于湖北省武穴市田鎮原黃岡水泥總廠舊址,廠區南臨武韓公路,瀕臨長江。2008年3月4200 t/熟料生產線正式破土動工,水泥粉磨系統先于2009年10月底完工投產,旋窯系統則于2010年5月初投入運行。

四川:

亞洲水泥公司、亞東投資公司于2004年投資設立四川亞東水泥,位于成都市彭州市。分三期各建一條4200t/d新型干法水泥生產線,分別于2006年9月28日、2008年12月28日及2010年3月14日投產。公司礦山石灰石原規劃利用鐵路運輸至廠區(全長29公里),后因沿線興建關口水庫,原規劃的鐵路線約有8公里路段將被水庫淹沒,石灰石運輸方式變更為礦山至關口段采長皮帶運輸(全長12.613公里),而關口至廠區段目前仍采用公路運輸。工程由德國Beumer公司負責設計、安裝指導及調試,石灰石輸送運量可達2200t/h。長皮帶沿線大多經過山地與河谷,地勢險峻,設計及施工難度極高,工程興建歷時2年,總投資約3億元人民幣,現已于2009年3月8日順利完成試車后正式投入營運。目前已規劃新建長帶運機二期工程,將汽車運輸段也改為皮帶機輸送,以降低汽車運輸對公路的沖擊,并且更為環保。預計可于2015年底前建成投入運營。

2014年4月16日,四川亞東水泥與四川蘭豐水泥簽訂協議,收購其100%股權,四川蘭豐也位于成都市彭州市,擁有2條5000 t/d熟料新型干法水泥生產線及配套建設純低溫余熱發電系統,分別于2010年6月和2013年1月投產,被列為四川省優勢產業振興計劃、災后重建重點項目和重大產業化項目,并列入國家工業和信息化部災后重建備案工業項目。收購后四川亞東在四川蘭豐原有基礎上進行了多項技術改造,改善了環境,提高了生產效率及產品質量,四川亞東與四川蘭豐的合并熟料產能700萬噸,占率躍升至成都市的首位,除增大市場的主導權外,并在市場面、成本面、效益面均產生極大提升。

亞洲水泥的布局占盡地利,突顯運輸成本優勢,75%水泥產品利用長江水路運送,成本比陸路低30%。江西亞東、湖北亞東、武漢亞東、黃岡亞東、揚州亞東均臨江而建,并沿長江向外輻射,而位于四川成都之四川亞東與四川蘭豐,則擁有都會地利之便,配合政府開發中西部之政策,已然成為長江中下游及西南(成都)地區主要的大型水泥企業集團。

同時,亞洲水泥在建設方面,推行“高投入、高運行、低維護”的理念——亞洲水泥在1999年臺灣大地震后,對水泥設備的土建安裝要求積累了豐富的經驗,因此對主機設備的選型、建設安裝要求非常嚴格,所有生產線所需的主機、附屬設備,均以“點菜式”選購世界知名先進品牌,采用世界最先進水平的新型干法預分解生產設備,并配有先進高效的除塵設備,是新型的環保型企業。

盡管前期投入成本很高,但保證了公司的低能耗、高產出、高環保,亞洲水泥認為水泥作為長線投資項目,要求高運轉率,必須依靠高可靠、高性能的設備,一次投入高,但換來的是長期可靠、穩定的運行,雖然投入產出周期長一些,但堅持下來就會體現出優勢,從而追求在高環保的環境下生產出客戶滿意的高品質產品,從而帶來長遠經濟效益。

四川汶川發生8級大地震后,四川亞東水泥在第一時間做出反映,加快設備檢修,盡快創造條件恢復生產僅一周時間恢復震前運行指標,益于前期高投入的8級抗震生產線設計。亞洲水泥堅持“高投入、高運行、低維護”的理念得到了充分應驗。

二、港資水泥企業

香港受本身資源、地勢等因素影響,水泥產業并不發達,本地只有一家水泥生產商,即Green Island Cement Co Ltd,即青洲英坭(集團) 有限公司,占香港水泥市場的1/3,其余基本靠外埠輸入。

青洲英坭,隸屬于Chueng Kong Infrastructure Holdings Ltd(CKI) ——長江基建公司所有,創辦于1887年澳門青洲。青洲英坭在香港廠房歷史曲折,建于1984年,但直到1990年才投入使用,后來又關閉,2006年才重新啟用。基于一系列地理因素影響,該公司包括石灰石在內的所有原材料必須進口,主要來自日本和菲律賓,其生產能力為150萬噸熟料和250萬噸水泥。

1998年,青洲英坭開始踏足中國大陸,收購原“廣東省云浮水泥廠”組建廣東廣信青洲水泥有限公司,年水泥生產能力為100萬噸;為進一步擴大在中國大陸水泥業的投資力度和發展機會,經集團公司董事會研究并決定,在廣東省云浮市云安縣注資7億港幣成立全資子公司—青洲水泥(云浮)有限公司,興建一條日產熟料5000噸新型干法水泥生產線,并配套建設一個9兆瓦的余熱發電站及專用碼頭。該水泥線項目已獲政府審批,于2013年初落成。

公司生產廠區位于廣東省云浮市北郊5公里,具有包括西江六都碼頭、直通國道及鐵路相連在內的當地交通基礎結構支撐,運輸通達省內外,在廣州、深圳及珠海配備散裝水泥中轉站。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。