會員登錄

會員登錄

福建:長三角、珠三角的市場結點,變局已起

一、福建省水泥生產、物流模式

福建省沿海北起寧徳,經福州、莆田、泉州、廈門,南至漳州6個地區,福建省80%水泥用量在這一區域消費。內陸南平、三明、龍巖地處山區,2010年以前大部份是由山區生產水泥運往沿海城市。

福建省高品位、大型礦山不多,因此礦山開采、公路運輸成本高,這也是福建水泥價格高于其他周邊地區的原因。

由于福建省的特殊地理位置,福建水泥生產、物流有下面幾種模式:

1 熟料、粉磨一體化基地,大部分建在山區,通過公路運輸至沿海城市。

2 靠近礦山建熟料基地、靠近市場建粉磨站。熟料來源有兩種方式,一是,熟料基地建在內陸山區(紅獅在龍巖漳平建熟料基地,在漳州龍海市和華安縣設粉磨站),熟料通過公路運輸;二是,來自外省,熟料通過海上水路運輸(臺泥在江蘇鎮江建熟料基地,在福州設粉磨站)。

3 水泥中轉庫方式,正因為福建受資源、物流區位制約,外部水泥通過水路進入福建沿海城市,有明顯的外地生產成本和水上物流優勢。隨著福建水泥市場的逐步開放,中轉庫的建設速度和規模都呈上升趨勢。

4 江西、浙江部分少量水泥通過公路、鐵路從西部、北部進入福建,由于今年江西在贛州新線投入,進入福建量有所增加;龍巖塔牌水泥也向廣東粵東地區輸出。

二、福建省中轉站建設

福建水泥產量不能滿足本省需求,從外地進入。福建省水泥生產、物流成本偏高,更主要的是福建水泥市場集中在沿海一帶。中轉站靈活、快捷、具有產能規模彈性的模式愈發受到青睞,最主要的還是有成本競爭優勢。

隨著福建沿海城市建設加快,油價大幅下降,北方(長三角、山東、河北)進入的水泥量由于運輸成本優勢明顯,中轉站都有擴大規模愿望。

此行對福建中轉庫前往探營,得到第一手直覺感受,也有不同意見碰撞。

寧德中轉站

福建的最北端,我們參觀一家新投產中轉站,建有4×2萬噸水泥鋼板庫,一天可以裝卸5000 噸水泥,水泥包裝庫正在建設之中,碼頭距市區20公里。一艘來自江蘇的3艙1.55萬噸水泥船停靠在碼頭。碼頭是以租賃方式結算,有進貨量保底限制。所以市場好,一切都好,市場差了,也要交保底租賃費。

大船運費肯定便宜,但停靠費要高,由此看出做生意不那么簡單,大有大的好處,大也有大的難處,這就是生意。

在寧德另一家同等規模中轉站由國內一家有實力大企業集團投資建設,于今年早些時候投入運行,市場的競爭也是無處不在。

福州中轉站

福州中轉站眾多,參觀兩個較大規模和一些小規模中轉站,各有各的活法,各有各的算盤:

中轉站1:該中轉站位于閩江口,與臺灣海峽交匯。12×5000噸水泥鋼板庫,庫容量6萬噸,能夠停靠2萬噸的船舶,正在裝卸一艘三艙1.65萬噸水泥船。碼頭對岸清晰地看到臺泥200萬噸粉磨站,中轉站與粉磨站模式在這里PK。

中轉站2:位于馬尾,該中轉站楊老板軍人行伍出身,干事雷厲風行。早年做過立窯,后從事水泥貿易,在馬尾建設3萬噸中轉庫,由于位置好,老板信譽口碑佳,在福建水泥中轉業中有一定享譽度。8月一個月做到13萬噸,創下最高紀錄。

楊老板眼光好,由于地處福州大市場,區位優勢明顯,水泥中轉節奏快,碼頭一年的水泥吞吐能力在60~80萬噸。碼頭的吞吐能力很有彈性,取決于碼頭靠岸的船噸位、碼頭設備裝卸能力、碼頭水泥庫容量和市場規模。相比較寧德中轉庫,雖然規模小,但福州市場大,中轉節奏快,一年吞吐能力就不比寧德小。反之,寧德市場小,庫小了就周轉不開。因此,做水泥市場貿易,也是一門學問。

中轉站3:幾個小轉站一字排開,但有各自的進貨主渠道,主要貨源來自長三角一帶。大都是1500噸以下船只,位于烏龍江和閩江交界處。小中轉站主要是投資低,碼頭停靠費較大碼頭要低很多。市場好時肯定掙不過大中轉站,但市場淡了船小好調頭,各項開支費用要低的多。進貨渠道、市場客戶都有細分。

漳州中轉站

位于漳州招商開發區,4×8000 噸+ 2×20000 噸6個鋼板水泥庫,總容量7.2萬噸,目前可停靠5000 噸船舶,準備提升到1萬噸,并配有水泥裝包設備。

三、市場變化

筆者2011年對福建市場進行全面調研,并撰文《前行中的“海西”水泥發展悖論》,指出福建水泥的潛在變化,時隔4年再度調研,有變化:

變化1:華潤水泥2010年通過收購龍巖三德進入福建,本想通過聯手福泥進行全省市場整合未果。2011年在龍巖一地建成投產3條5000 t/d 線,水泥銷售突破1,000萬噸,再欲北進沒有機會。時隔4年,2014年12月華潤、福泥決定聯手成立銷售公司,打通南北市場整合通道。

變化2:水泥中轉站在福建沿海廣泛布點,說明福建相對封閉的市場已經開放。筆者此行北起寧德,經福州,在南下至漳州看了不同規模的中轉站,應該說北方水泥(長三角、山東、河北)登陸福建沿海市場已成氣候。不完全統計在進入水泥量在1,200~1,500萬噸左右,中轉能力會超過2,000萬噸,海螺水泥是最大品牌。

這兩個變化將極大地推進并改變未來市場格局。紅獅繼續完善2個熟料基地、3個粉磨站布局,在龍巖漳平2016年將投產第3條5000 t/d 規模生產線,加強對莆田、泉州、廈門、漳州市場話語權(金牛此次未有機會溝通)。

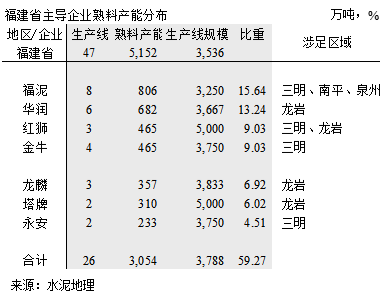

但同時也看到,福建省集中度在全國仍然偏低,前4家企業僅占46.93%,單點企業占大多數。市場在波動時,主導企業難以形成市場有效話語權。

今年全國市場普遍下行,一位老板旗幟鮮明地指出:市場下行期是市場整合的最好機會,要較上行期更有機會,收購成本更低,甚至可以擇優錄取。市場一旦下行,所有企業都將受到沖擊,而此時一些企業就會被市場所淘汰,優勢企業就會勝出。

福建省集中度低,市場渠道眾多。在新一輪洗牌中,一些大企業必將脫穎而出,應該有這個共識,福建會形成幾分天下:一是,福建內陸地區進行區域整合,華潤、福泥已開先河,必然會進一步推動;沿海水泥主要是來自海螺,也必將推動福建市場的整合。福建必然會從一個產業非常分散的局面走向由幾家企業主導的格局,這也是其他區域走過來的經驗。

應該說福建市場是兩廣市場主導企業的市場延伸,又憑添長三角水泥進入。不同的是角色在互換,華潤在陸路,海螺在水路。福建在長三角、珠三角之間,華潤、海螺已將觸角伸到粵東汕頭、汕尾、揭陽;海螺已在福建沿海一帶擁有一定的市場話語權。可以說,通過水路,福建市場就是長三角和珠三角的一個市場節點。水泥、熟料、礦粉、煤炭的運輸以及返程船的往來,這種大物流模式將不可阻擋地推動市場整合進程。

四、簡評

福建水泥中轉站模式快速發展,主要在于更具成本優勢,正如本文一開始所述,福建特殊地理位置決定了水泥中轉站的崛起。海螺在長三角是“熟料基地 + 粉磨站群”模式,華潤在珠三角是“熟料基地 + 中轉站”模式,福建沿海中轉站大都是水泥經銷商投資,和珠三角模式相似,只是中轉站更趨于大型化。隨著北方市場趨冷、水泥價格下滑,南下進入福建市場的水泥在增多。

福建中轉站如雨后春筍發展很快。據悉,福建10個政府部門近期出臺文件,對中轉站將進行管理整頓,魚目混珠的“臟、亂、差”的中轉站將被清理。

福建2011年以后處于市場上升期,企業都做大了規模。2014年下半年市場走弱,處在一個弱平衡狀態,2015年價格直落50元/噸,反映了市場競爭程度,不少企業處于虧本線上。調研中企業反映到,如果明年上半年市場不能企穩,不少企業將難以繼續生存。為什么?以往也有市場波動,最后都能度過,主要在市場上升期,市場的波動、季節的波動是向上的波動。而此次波動是大周期波動,是市場下行波動。

仁者見仁,智者見智,在這個市場上,看誰笑到最后。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。