會員登錄

會員登錄

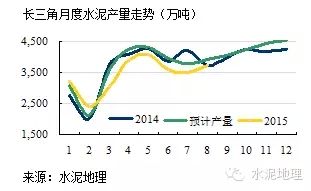

2015' 4季度,長三角水泥價格首發上調

十二五期間(2011~2015)供給增長超過需求,產能過剩趨勢逐步擴大。2015年全國水泥首度出現負增長,這表明水泥產業需求上升期已經過去。今年在全國水泥需求全面下滑背景下,市場價格、產業利潤一路走低。

3季度將即將過去,4季度即將來臨。4季度會有什么表現,在什么地方會有表現值得關注。

從全國的水泥價格看:

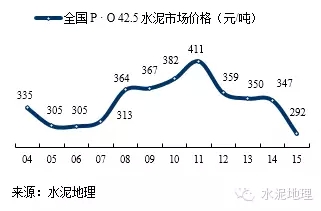

2015年是2004年以來水泥最低價格;

2015年1~9月價格在7月基本企穩;

4季度是全年旺季,通常情況下價格都會拉漲(南部地區表現更為充分)。

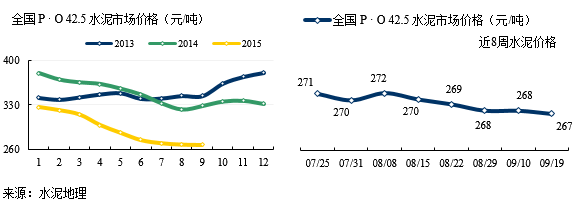

7月以來全國大部分地區價格由低企穩,長三角地區價格已提前預熱,9月價格較8月價格上調9元/噸,這是市場信心的上調。

長三角地區歷來是全國水泥風向標,尤其是在市場起落比較大的關鍵時期,都有突出表現(2015年為9月價格):

2010年,年末節能減排,旺季限電放大供需,價格大幅上揚,飆升219元/噸;

2011年,維持價格高位;

2012年,供給上升,需求下行,下跌108元/噸;

2013年,房地產、基建雙發力,上漲111元/噸;

2014年,需求走軟,下跌75元/噸。

2015年,非常巧合,2015年1月價格和2010、2013年(年末上漲)價格在一個起跑線上,但市場背景有很大差異。

長三角市場是成熟市場,海螺、南方是市場主導,海螺在這一地區熟料產能產占32%,南方占21%,長三角這一地區也是占集團公司比重最大的區域。周邊福建、江西、湖南也是兩家涉足區域,在價格上互有影響。江西,南方熟料產能占23%,海螺占15%;湖南,南方占29%,海螺占26%;福建,海螺通過中轉站進入市場,市場銷售量在1,000萬噸左右。

長江物流將長三角地區連結在一起,成為水泥產銷一體化市場,但由于產地、市場、物流、集中度等因素,價格表現有所差異,這10年的最大變化:浙江水泥價格從長三角地區洼地成為價格山頂,是市場整合的成果。

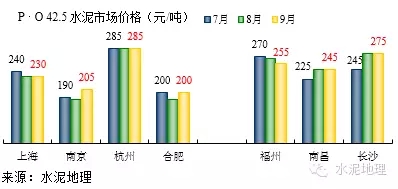

上海,水泥輸入地區,價格取決于周邊;

江蘇,大市場,南京9月價格上調,為后期價格進一步拉升奠定基礎;

浙江,杭州價格維持長三角市場高位,起到價格中堅、引領作用;

安徽,水泥輸出地區,合肥價格拉漲,表明庫存壓力減小。

江西,自8月以來率先分地區多次領漲,推動南昌價格上調。這一模式也是帶動周邊地區價格上調的動力。

湖南,同步江西,從價格底部拉漲,逐步企穩。

江西、湖南的價格推漲有利于長三角價格的回升。

福建,外來水泥不斷通過中轉進入加大市場壓力,為阻截外來水泥進入,價格還難以上調。

4季度是全年供需關系最好的時間段,在今年需求下滑明顯下滑的背景下,只有通過產能控制來企盼今年市場價格的恢復。應該說今年4季度是關鍵一舉。長三角9月的價格低位小幅反彈意在為啟動4季度的價格恢復打前站。

從目前市場需求表現來看,市場面環比已有改善,同比持平;政策面向好;最為關鍵的是:企業的心態經過前期的起伏波動,對市場形成基本共識,利用4季度市場需求向好形勢,進一步有效控制產能是改善市場供需關系的利器。

在目前的需求背景下,長三角控制產能的彈性遠好于其他地區,并在這方面有嫻熟的市場運作經驗和空間。

應該說在當前市場主導企業庫位不高,需求向好,產能控制存在彈性和企業對市場共識趨同,長三角有望在4季度一定程度恢復價格,應該是大概率事件。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。