會(huì)員登錄

會(huì)員登錄

長三角地區(qū)水泥:搏在4季度

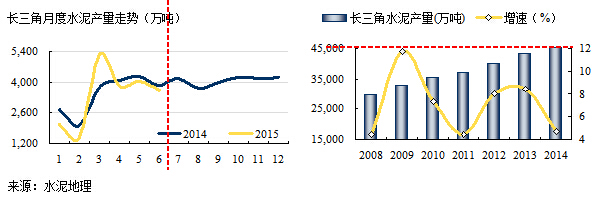

長三角地區(qū)歷來是市場(chǎng)風(fēng)向標(biāo),2015年上半年水泥產(chǎn)量2.03億噸,增速同比下降2.23%,低于全國。從2011年以來長三角保持一個(gè)中低速,先行進(jìn)入需求平臺(tái)期,2011、2014年增速在4%左右,2015年出現(xiàn)負(fù)增長,應(yīng)該不是意外,在今年一季度和市場(chǎng)高層交流中,都看到這一點(diǎn),今年產(chǎn)量走勢(shì)沒有出現(xiàn)太大意外。

長三角地區(qū)市場(chǎng)壓力主要來自需求,投資為基本建設(shè)投資和制造業(yè)投資,各占50%,由于市場(chǎng)下行,制造業(yè)沒有投資積極性。基本建設(shè)投資為兩部分,基礎(chǔ)設(shè)施建設(shè)和房地產(chǎn),長三角地區(qū)地區(qū)房地產(chǎn)投資要高于基礎(chǔ)設(shè)施建設(shè)投資。由于房地產(chǎn)不景氣,商混市場(chǎng)受到很大影響,導(dǎo)致今年進(jìn)入2季度市場(chǎng)旺季,訂單大幅縮水,市場(chǎng)反應(yīng)僅為去年同期20~30%左右,甚至更低。

淡季主動(dòng)停產(chǎn)已成為長三角地區(qū)常態(tài),今年力度更大。今年季節(jié)早但雨水大,加之需求負(fù)增長,和旺季形成反差,生產(chǎn)線一旦開起來,受天氣和需求雙重影響,庫滿壓力頻出,被迫降價(jià)出庫,而且周邊市場(chǎng)更差,沒有分流輸出余地。去年同期市場(chǎng)價(jià)格較高,因此回落較大。

3季度是長三角地區(qū)兩個(gè)旺季的過渡季節(jié),也應(yīng)該是今年價(jià)格的底部區(qū)域,4季度是旺季,長三角全年的價(jià)格起伏較大,主要是季節(jié)造成供需關(guān)系的差異,這幾年長三角地區(qū)在產(chǎn)能過剩情況下,主要是做季節(jié)供需差額的利潤,在這方面主導(dǎo)企業(yè)有很好的市場(chǎng)經(jīng)營。問題是,以往是處于市場(chǎng)上升期,旺季需求走高,今年反之,這是今年價(jià)格下挫的一個(gè)重要原因。

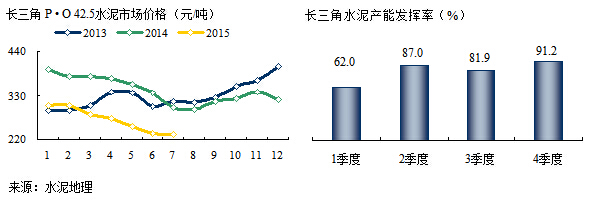

長三角地區(qū)水泥產(chǎn)能發(fā)揮率在80%左右,要好于其他地區(qū),但由于交通便利,受外圍影響較大。4季度是全年最好的季節(jié),在2季度首度遇到總量負(fù)增長的下行期的市場(chǎng),量?jī)r(jià)齊跌,4季度盡管需求是全年最好時(shí)期,但今年的市場(chǎng)形勢(shì)不同往年,市場(chǎng)的運(yùn)作力度只有更大,才能借勢(shì)扭轉(zhuǎn)市場(chǎng)價(jià)格下跌局面。應(yīng)該說,長三角下半年效益回升有3個(gè)有利條件:一是,需求或好于上半年;二是,沒有新增產(chǎn)能,供需關(guān)系尚可,要好于其他地區(qū);三是,集中度較高,主導(dǎo)企業(yè)市場(chǎng)運(yùn)作能力較強(qiáng)。唯一不確定因素,需求持續(xù)走低。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。