會員登錄

會員登錄

劉作毅看湖北:控制新增產能,保證集中度,持續推進市場整合

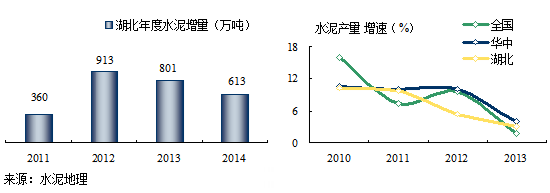

湖北省,與河南、安徽、江西、湖南、重慶、陜西交界,2010年以來水泥產量平均保持7%以上增速,2012~2014年產量均超過1億噸,2014年產量1.17億噸,上升到全國第9位。

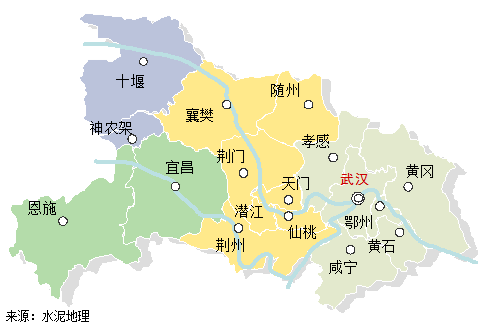

湖北有16個地級市,分為東中西部,根據水泥流向劃分成4個區域:

鄂東:武漢、黃石、鄂州、黃岡、咸寧、孝感,湖北的核心市場;

鄂中:襄樊、隨州、荊門、天門、仙桃、荊州;

鄂西北:十堰、神農架;

鄂西南:宜昌、恩施。

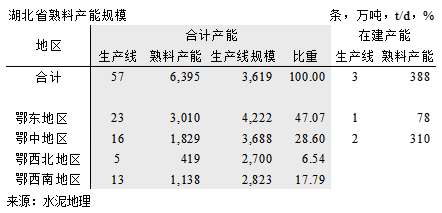

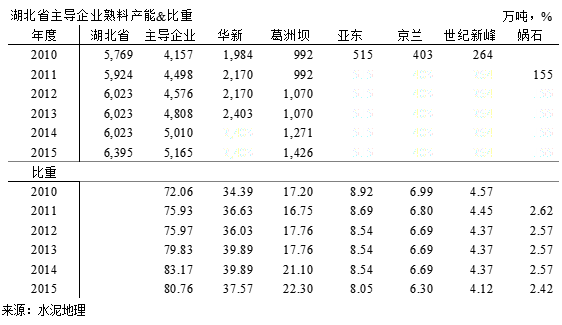

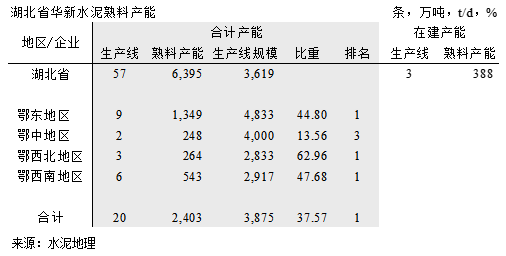

湖北57條生產線,熟料產能6,395萬噸,生產線平均規模3600 t/d,在建3條。鄂東地區產能規模最大,23條線,熟料產能3,000萬噸,生產線規模4200 t/d 。

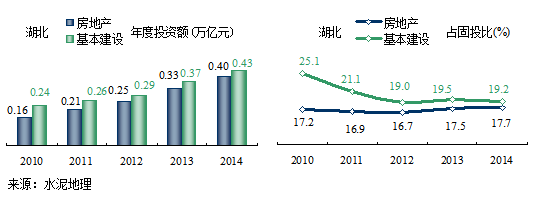

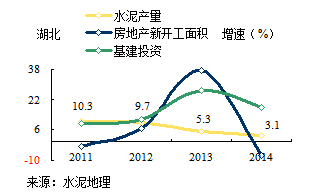

房地產、基礎設施建設投資齊頭并進,增速下滑明顯

從比重上看,湖北基礎設施建設投資略高于房地產,所占固定資產投資比重呈下滑態勢,投資額都列全國第11位。

從比重上看,湖北基礎設施建設投資略高于房地產,所占固定資產投資比重呈下滑態勢,投資額都列全國第11位。

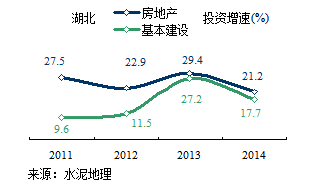

從增速看,房地產總體呈下降趨勢,但幅度較其他地區波動要小,2012下降至7百分點,2014年較2013年下滑至21.2%;2011年以來,基建一直穩定增長,2014年受大環境影響,增速下滑10個百分點。

房地產、基本投資下行,水泥產量增速走低

房地產、基本投資下行,水泥產量增速走低

2014年,房地產新開工面積增速從2013年的37.66%跌到-7.63%,一年間跌去44個百分點;基建投資下滑10個百分點,受此影響水泥產量增速下跌至3.1%。

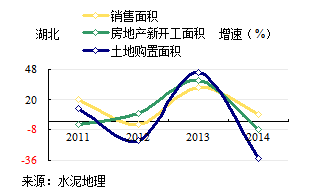

房地產相關指標全線走低

房地產相關指標全線走低

和房地產投資最相關的房地產銷售面積、新開工面積、土地購置面積,2014年和全國一樣,都呈下滑態勢,意味中后期房地產形勢依然嚴峻。

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,今年是否會止跌企穩或進一步下滑,對今年市場會產生很大影響。

需求穩步低速增長

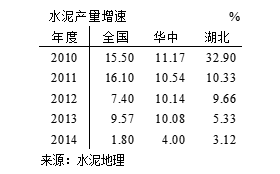

“十二五”以來,湖北水泥產量平均增速7.11%,仍保持一定的增長態勢,但弱于全國和華中地區,2014年增速高于全國但低于華中。

“十二五”以來,湖北水泥產量平均增速7.11%,仍保持一定的增長態勢,但弱于全國和華中地區,2014年增速高于全國但低于華中。

湖北產量位于全國第9位,需求進入穩步低速成長,華北、東北、西北的大部地區已出現產量負增長,中部地區省份增速開始出明顯回落現象。

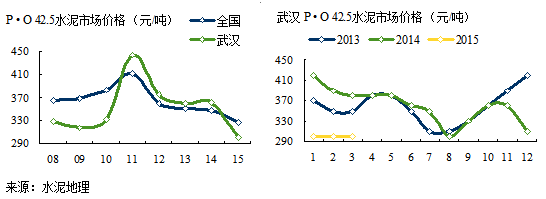

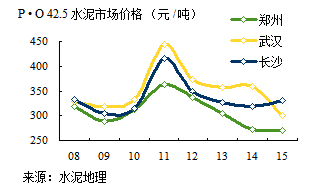

水泥價格同步2013,后期取決于需求

2011年以來,湖北水泥市場需求持續增長,價格高于全國;2014年末價格下行,省會武漢價格高于同處華中的鄭州、長沙;2015年第一季度價格回落至300元/噸,處于低位水平。

2011年以來,湖北水泥市場需求持續增長,價格高于全國;2014年末價格下行,省會武漢價格高于同處華中的鄭州、長沙;2015年第一季度價格回落至300元/噸,處于低位水平。

水泥供需走勢雙雙放緩

“十二五”(2011~2015)湖南水泥需求持續走高,但增速呈下降趨勢,從需求(水泥產量)和供給(熟料產能)的增長趨勢來看,都呈現出一個下降趨勢,供給回落的速度較需求回落的速度要快,湖北的供需情況要比其他地區好。

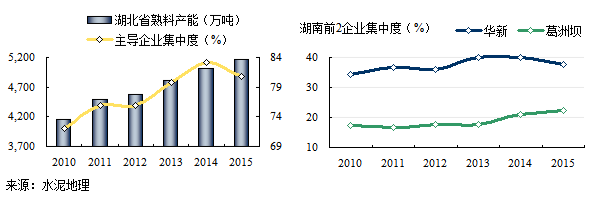

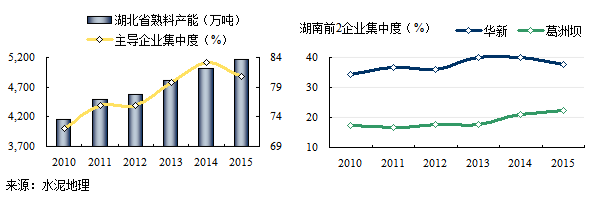

華新、葛洲壩兩家獨大

湖北前6家主導企業集中度不斷提高,2014年超過80%。華新、葛洲壩兩家獨大,集中度保持在60%左右。

華新:

華新:

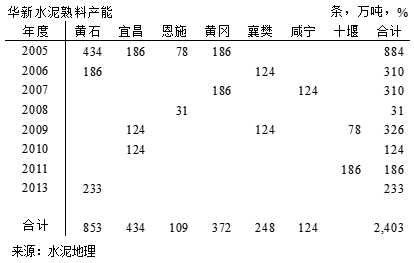

國內為數不多的百年老店,黃石是大本營,產能布局湖北全境。華新在4個地區中3個地區產能比重位于首位,都在40%以上。7個地級市有熟料生產線,3個地級市有粉磨站,說明其在湖北市場的影響力及控制力。

鄂東地區23條線,產能3,000萬噸,華新在此處布有9條線,黃石西塞2條線,上個世紀90年代投產,5000、2500 t/d 線;黃石陽新、黃岡武穴雙6000 t/d 線配置,是華新核心骨干企業;赤壁4000 t/d 線;2013年收購大冶華祥5000、2500 t/d 線,產能1,350萬噸,分布在5地。華新在鄂東的產能占到44.80%,是華新在湖北的生命線。鄂中是華新的軟肋,在襄樊南漳2條4000 t/d 線,外加幾個粉磨站,當年寄希望收購京蘭打進鄂中,最終未果,留下無盡遺憾;華新在鄂西南、鄂西北具有明顯優勢。

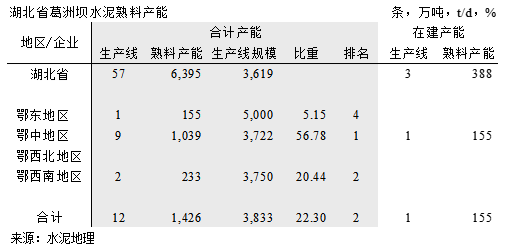

葛洲壩:

葛洲壩:

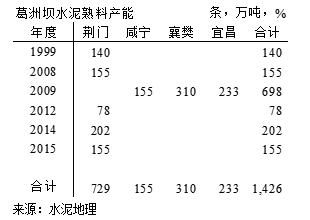

起家荊門,"耐住性子"沉寂多年后,蓄勢爆發,2009年在宜昌、襄樊、咸寧3地投下5條線,隨后又加強荊門的實力,在松滋和鐘祥通過收購繼續加強在中部的實力,葛洲壩合計共12條線,產能1426萬噸,占湖北產能比重22.30%。

鄂中地區,共16條線,1,830萬噸熟料產能,其中葛洲壩9條線,1,039萬噸熟料,占鄂中地區產能的56.78%;另葛洲壩在鄂東咸寧1條5000 t/d 線;鄂西南宜昌3條線。葛洲壩地處中部,市場競爭力強,也是湖北價格較高地區。

第二梯隊

亞東,臺灣企業,攜世界最精良裝備在大陸嶄露頭角,在江西九江得手之后,2009年得到唯一進入武漢市場的"水泥門票",在武漢陽邏區擁有兩條4200 t/d的熟料生產線,江夏區一條2500 t/d的熟料生產線,東西湖地區200萬噸的研磨廠,在武漢地區形成了“三足鼎立,中心開花”之勢,搶占了湖北核心市場──武漢。黃岡市武穴1條4200 t/d生產線,策應武漢,加強鄂東布局。

京蘭,浙江民營企業,至2004年進入湖北以來,歷時11年,嚴防死守占有一席之地,京蘭所在之地對華新和葛洲壩都有戰略意義,華新拿下京蘭,全盤皆活;葛洲壩取走京蘭,鄂中盡在囊中,兩家收購的意愿越強,京蘭愈看到了自己的價值。2010年京蘭寧愿受罰2,000萬收回了自己的合約,時隔5年京蘭既沒有自我擴張也沒有加盟一方。

第三梯隊

鄂東生產線眾多,除華新、葛洲壩、亞東外,第三梯隊也有一定規模:

世紀新峰,同系浙江民營企業,2004年進入投產2500 t/d 線,時隔6年再建6000 t/d 線。主打黃岡市場,部分產品流向武漢黃梅、新洲等地。

值得一提是,2011年在黃石陽新新投產5000 t/d 線的媧石水泥,好似一幅扁擔兩頭挑,一端是礦山,一端是碼頭,直線運輸距離都在500米左右,本地布有60萬噸粉磨站;又沿江而上在武漢陽邏布下250萬噸粉磨站,其物流成本優勢顯而易見。并可通過沿長江水路到下游江西、江蘇等地同時把握時代脈搏,推進骨料、水泥、商混產業鏈發展。

尖峰一條5000 t/d 線,南方水泥占其24%股份,此外還有成美、四棵等家企業,在鄂東23條線,產能3,010萬噸,華新一家獨大,9條線,1,350萬噸,占45%;葛洲壩在咸寧赤壁1條5000 t/d 線;亞東4條線,510萬噸,占17%;其他8家企業9條線,1,000萬噸熟料產能。

鄂中地區,葛洲壩在此實力最強,9條線橫貫中部南北,產能1,040萬噸,占比57%;京蘭4條線,產能400萬噸;華新2條4000 t/d 線,產能248萬噸;泰隆在建1條4500 t/d 線。

鄂西南,宜昌、恩施兩地,與重慶、湖南接壤,13條線,熟料產能1,140萬噸,宜昌8條線,熟料產能800萬噸,恩施5條線,熟料產能330萬噸。華新、葛洲壩兩家全區產能的68%,華新6條線,產能540萬噸,占48%,兩家對市場形成主控,恩施泰豐、騰龍、金風、宜昌花林、弘洋等5家企業分布在兩地。

鄂西北,十堰、神農架兩市,僅在十堰一地有5條線,華新3條線,產能260萬噸,占63%,瑞城、武當都是2500 t/d 線,

評價:

湖北市場有其特點:主導者是華新和葛洲壩兩家本地企業,雖有外埠企業進入,但對市場影響力有限,兩家企業市場的份額多年穩定保持在60%左右,重疊區域不大,各有各的核心市場;其二,湖北在2009、2010年兩年先后建設投產24條線,2,700萬噸產能,導致價格急度回落,華新、葛洲壩帶頭剎車,鎖定新建產能,2011、2012年各新投1條線,2013、2014沒有新增線,2015年在建3條。

上述分析,清晰地看到,在2014年大環境經濟下行背景下,湖北也未能獨善其身。2015年一季度表現亦是如此。湖北省在市場供需、集中度上要比其他地區好的多,但也存在一些問題:

湖北與周邊河南、安徽、湖南、陜西交界,尤以和重慶、江西同一條江,接壤地區因供需、價格關系變化互有流動。這些地區市場發展、整合節奏較湖北要慢,38號文后新建產能并沒有剎車,河南新投產能2,000萬噸、湖南2,400萬噸、重慶1,800萬噸、陜西1,600萬噸,其中與湖北接壤的區域新增產能合計1,690萬噸,生產線平均規模5000 t/d左右。

整合力度大的湖北市場,價格回升,周邊水泥企業對湖北市場虎視眈眈,水泥的流入導致湖北水泥市場激烈加劇:西面重慶,東面江西、安徽的水泥借長江水路之便,沿江向湖北銷售熟料或水泥;南面湖南常德,西面陜西安康,北面河南南陽在當地水泥價格走低時,同樣會從陸路進入,與當地的水泥企業爭搶市場份額。

在調研過程中,驗證了“人往高處走,水往低處流”,“水泥流向走高不走低”,這也反映了市場秩序與市場競爭的矛盾,以及區域間的市場差別。南方水泥在浙江面臨小區域市場整合已并不足以形成市場防御圈,這個問題在湖北同樣也有出現。這是市場演變的過程,大區域之間的市場整合愈發擺在先行市場整合者的面前,大企業間整合大市場的過程正在到來,尤其是在市場下行期。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。