會員登錄

會員登錄

劉作毅看西北:基建是市場成長重要動力

西北,指3省2區,陜西、甘肅、青海、寧夏、新疆,西北地處邊陲,經濟發展滯后于其他地區,基礎設施建設是拉動西北基建的主要支柱,中材集團通過收購天山、賽馬、祁連山3家公司成為西北最大企業。

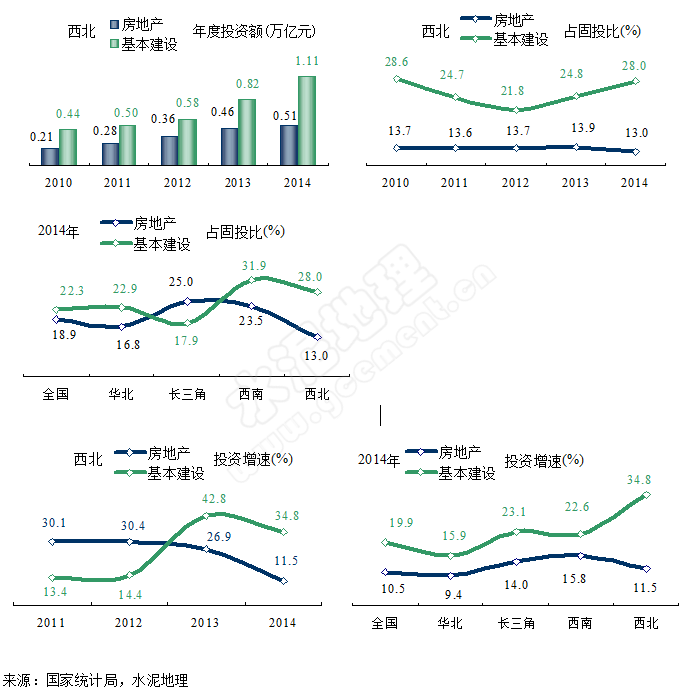

基礎設施建設投資是拉動西北經濟的支柱

2012年以來,西北對基礎設施建設投資的大幅增加,兩年翻了1倍,所占固投比重高出房地產投資1倍以上。

房地產投資是全國固投占比各最低的地區,多年來一直保持13%水平。

2014年,兩項投資增速都低于2003年水平,但基礎設施建設投資增速仍在高位,大大高于其他地區水平,在全國處于領先位置。

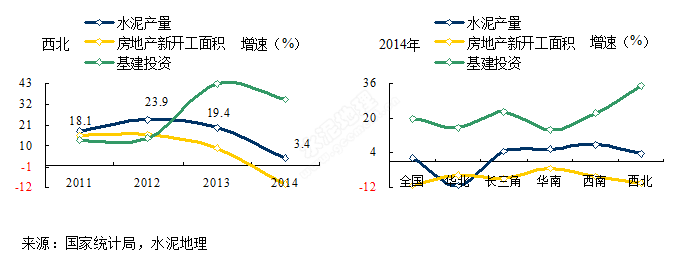

房地產、基建投資雙抵,水泥增速急度大幅下跌

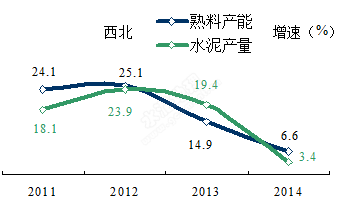

2014年,由于基建投資及房地產下行雙作用力下,西北地區水泥產量深度跳水,從持續4年20%左右的增長速度懸崖式跳水,跌到3.4%,步華北、東北后塵,5個省區中有3個負增長,使全國南強北弱趨勢更為明顯,范圍更大。

2014年,房地產全線負增長下跌,新開工面積對后期水泥市場影響明顯,唯華南跌勢稍好,但也在-3.1%,西北基數不大,但跌幅最深,-10.1%,西北基建投資占固投比大,增速且在高位,34.8%,是能夠繼續支持水泥需求的重要保證。

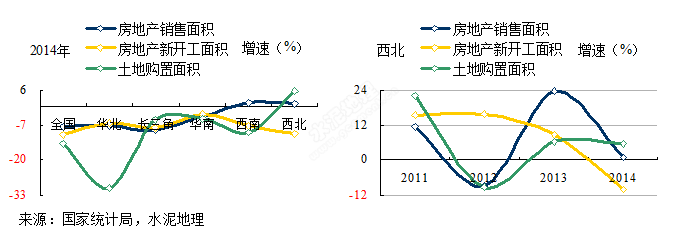

房地產相關指標全線走低,但下降幅度好于其他地區

房地產投資相關指標在2014年全國及各地區幾乎都是負增長,今年是否會止跌企穩或進一步下滑,對今年市場會產生很大影響。2014年已近4月,大家還只是感到季節回暖晚于往年,是否房地產市場極度萎縮才是市場啟動過晚的真正原因,西北房地產3項相關指標2項為正,略好于其他地區。

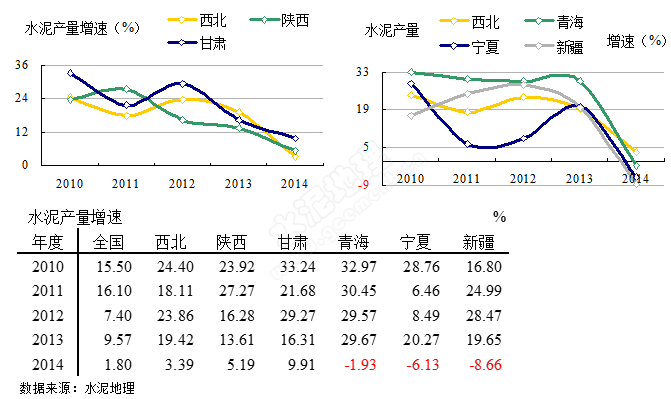

西北水泥需求深度跳水引發關注

2014年,西北水泥產量大幅回落引發關注,陜西、甘肅回落6~8%,增速仍高于全國。青海、寧夏、新疆都是兩位數下跌,并"一步到位"為負增長。西北地區如此大幅度的跳水,對2015年市場走勢影響很大,國家基礎設施建設集中在中西部地區,尤其是西北地區,這是2015年的關注點。

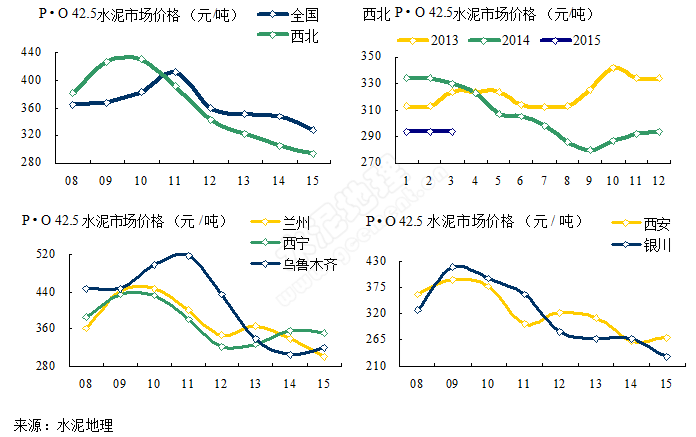

水泥價格一路走低

2010年后,西北水泥價格一路下滑,2014年跌破300元/噸,目前價格略好于華北地區。青海西寧2014年后反彈,為西北價格最高地區,350元/噸;新疆烏魯木齊,2011年莫高至518元/噸,一路下滑320元/噸,跌去200元/噸;甘肅蘭州,2014年下半年價格開始回落,年末跌至300元/噸,延至2015年;寧夏銀川、陜西西安,全國價格低谷,西安270元/噸,銀川230元/噸,銀川還在進一步探底。

高需求、高增長年代進入尾聲

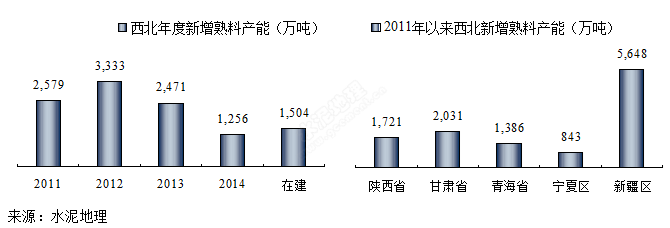

“十二五”(2011~2015)是西北地區高需求、高增長年代,已進入尾聲,新疆地區幾年來新增熟料產能過猛、過大,達到5,600萬噸,幾乎相當于西北其他地區的總和,這也是新疆價格迅速回落的重要原因。

“十二五”(2011~2015)是西北地區高需求、高增長年代,已進入尾聲,新疆地區幾年來新增熟料產能過猛、過大,達到5,600萬噸,幾乎相當于西北其他地區的總和,這也是新疆價格迅速回落的重要原因。

據不完全統計,目前在建熟料產能1,500萬噸左右。

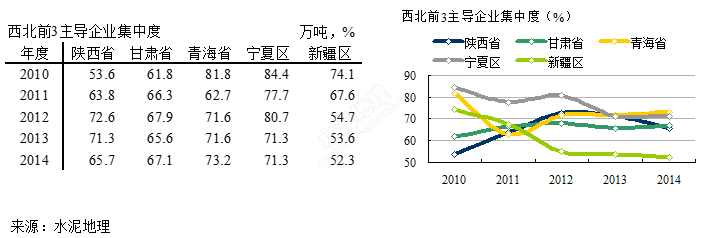

集中度不同程度下滑

從區域前3集中度可看出:

甘肅持續提高:陜西2012年最高,2014年回落7個百分點;青海、寧夏2010年一度達到80%以上,2014年都回落到70%;新疆集中度下滑最為明顯,從2010年的74.1%下滑至52.3%。西北集中度下滑有多種原因,最主要是看中市場成長前景,中小企業和外來企業都不愿放過市場向好的難得機遇,集中、急速上線所致。

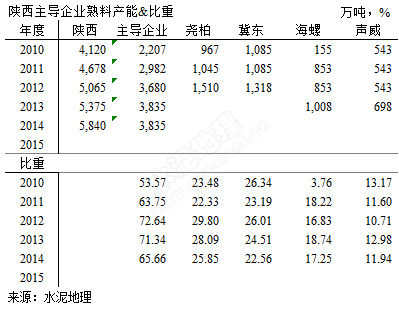

陜西

前4主導企業很有特色,兩家民營企業產能規模位于第1、第4;素有北有冀東南有海螺,分別位于第2、第3;4家企業在陜西都有故事:

堯柏,企業是一家民營企業,立窯起家發展到小型新型干法窯,2003年在渭南投產2500 t/d 線。堯柏具有戰略眼光進行區域布點,2007年在西安,2008年在安康,2009年在漢中進行區域布點。國家4萬億投資,陜西是國家基本建設項目投資重點,堯柏抓住這一難得機會,建設投產5條線,收購3條線,將區域擴展到商洛,遍布陜南地區,2010年熟料產能規模達到800萬噸,產能位于冀東之后,由此奠定了在陜西的地位;2011年后,以收購為主,填平補齊,將渭南競爭對手并入旗下,并北上銅川,2014年產能1,500萬噸,產能居陜西第1。堯柏抓住市場機會,企業同步市場發展,堯柏深感市場集中度的提高對市場穩定、健康發展是重要保證,也是產業發展的方向,繼續推動并購重組。

聲威,民營企業,2005年"浙江現象"導致大量浙企外遷,但現在恐怕能立足腳的不足半數,更不要說有一定規模的了。算下來,紅獅、上峰,接下來就要數聲威了,聲威堅持到今天不容易,圍繞著收購聲威一茬接著一茬,一波接著一波,為什么?堯柏地處銅川,南下西安,北上延安、榆林,具有極好的區位優勢,誰拿下,秤砣就會偏向一方,如虎添翼。聲威想的明白,一直"嚴陣以待"不松口,4家鼎立局面一直至今。

冀東,2003年入陜在寶雞投下第1條5000 t/d 線,2003年國務院103號文,國家金融對水泥惜貸,使冀東在陜西擴張"橫遭一劫",此間世界老大拉法基、老二豪西蒙在中國都找到了落腳點,唯獨老三海德堡在廣東雖有一點,但規模不夠,海德堡抓住了這一機遇,即刻"雪里送炭"向冀東伸出橄欖枝,冀東審時度勢為了確保三北戰略推進忍痛割愛,兩家一拍即合。隨即2007年咸陽一線,2008年咸陽、寶雞二線相繼投產,接下來就是4萬億投資,再接下來就是4條線8億利潤,又是來的這么順暢,而誰又看到險些走麥城的以往.....。故事沒玩,冀東收秦嶺,冀東和海螺這對昔日老友在陜西市場貼面相遇,在真金白銀的市場上,可沒有體育賽場上"場上是對手,場下是朋友"玩的那么輕松。

4萬億進入尾聲,海螺姍姍來遲,2010年準備在寶雞千陽投產第1條5000 t/d 線,本地民營企業眾喜剛投下1條線,在建1條,擬再建1條,市場、投產時段重疊,面對此情,市場不留情,1年內水泥價格跌去了100元/噸,結果海螺收購眾喜后,價格又有恢復,這已成為水泥史上精彩收購案例進入史冊。

2014年再添變數,集中度已達到70%的陜西,由于陜煤2條7500 t/d 線投產,價格不出半年又跌去100元/噸,結果市場上什么也沒有發生,價格再度回升,但只恢復50%。應該說陜西的市場整合還會繼續,準確地說是正在繼續。

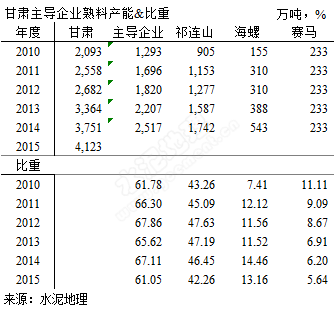

甘肅

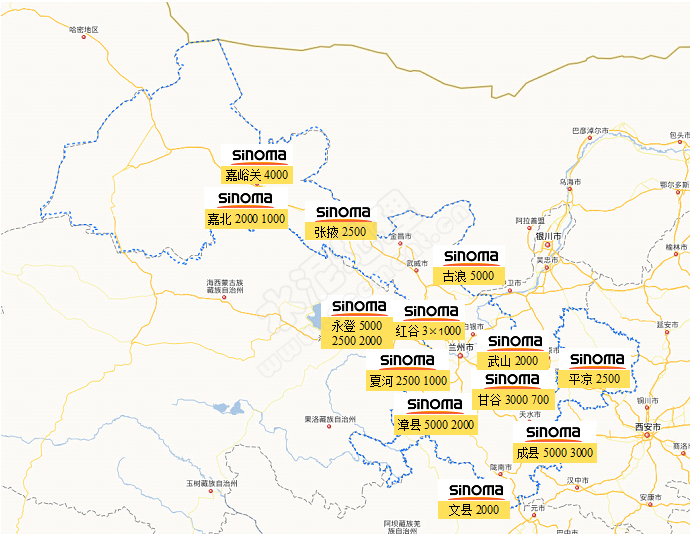

祁連山2009年加入中材集團,此前,主要在蘭州、天水、平涼發展,2006年收購大通河完成了對蘭州市場的整合,8條線,熟料產能400萬噸。2010年是祁連山并入中材后獲得重要進展的一年,通過新建將區域向南推進延伸至定西、隴南,又通過收購進入酒泉、甘南,區域版圖大幅擴大,1年間新建、收購6條線,新增產能540萬噸;此后,主要以新建為主,新進入張掖、武威地區,新建、收購7條線,800萬噸產能,合計產能1,700萬噸,成為甘肅絕對的市場龍頭企業,產能占甘肅比重始終在40%以上,保持市場上的話語權。

海螺在平涼、臨夏兩地4條線,熟料產能540萬噸;中材旗下賽馬在白銀2條線,熟料產能230萬噸。

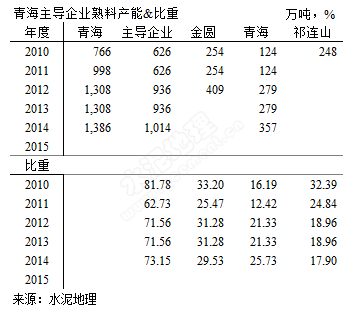

青海

金圓是青海產能規模最大企業,金圓將在東北吉林的生產線賣掉到青海發展,先后在海東、海西投下3條線,都具規模,格爾木5000 t/d 線是距西藏運距最近的線。青海水泥是青海老牌企業,將青海鹽湖海納化工有限公司納入旗下,市場集中在西寧。祁連山,2006年通過收購海東地區民和縣大通河進入青海,2009、2010年在西寧湟中縣投產3000、2500 t/d 線。

海東樂都金鼎2條2500 t/d 線,是遼寧大連金山所建。青海區域大,市場主要集中在西寧和海東地區。

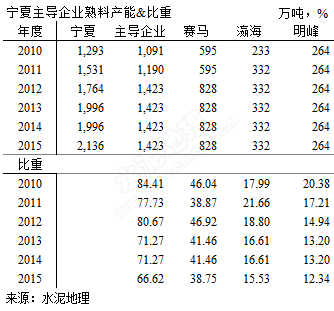

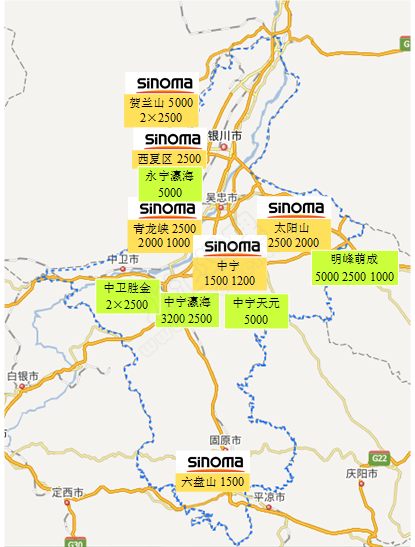

寧夏

賽馬全區域分布,瀛海在寧北、寧中有分布,明峰、勝金、天元錳業都集中在寧中地區,這一地區集中了寧夏2/3的產能,且企業眾多;寧北和內蒙烏海交界,烏海一地10條線,產能1,000萬噸,對寧北市場形成壓力;甘肅平涼海螺2條5000 t/d 線,不言而喻,固原賽馬原一統天下的格局被打破。

前期紛紛揚揚的天元錳業無非是產能過剩和產業鏈延伸的問題,各執一方理由,實際上這是一個統籌發展的問題,這一問題不僅寧夏存在,內蒙的烏海、鄂爾多斯都涉及到這一問題。

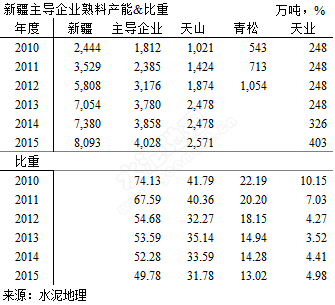

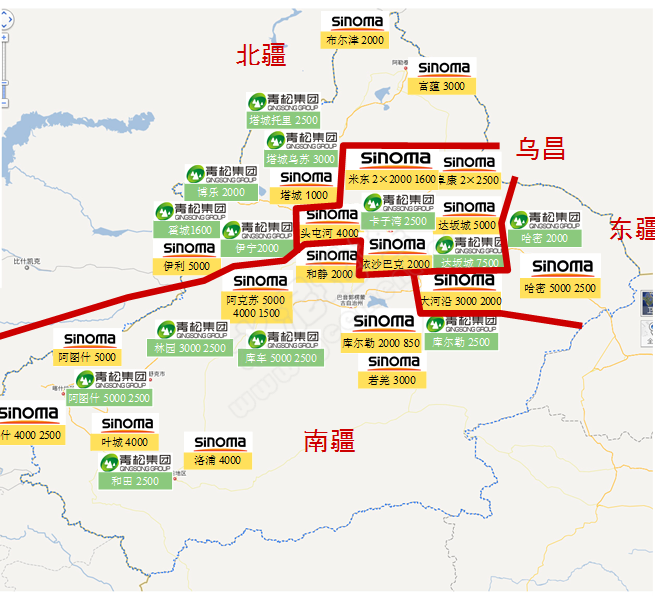

新疆

2011年以來,新疆熟料產能每年增長1,000萬噸,在這一爆發成長之際,新疆原幾家本地企業市場占有率都有不同程度下降。

天山,2010年產能1,000萬噸,2015年將達到到2,570萬噸,產能翻了2.5倍,但產能占比從41.79%下降到31.78%,下降10個百分點之多;青松、天業下降幅度更大。

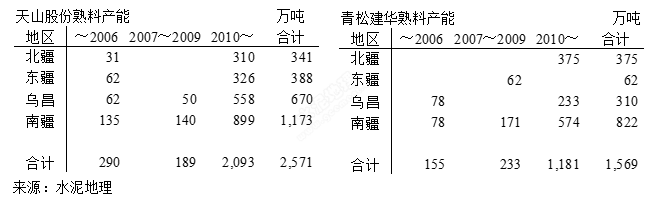

天山,新疆產能最大的企業,2006年中材收購天山之時,熟料產能300萬噸;2009年新疆發生7.5事件,內地對口支援新疆建設,水泥是經濟發展的重要基礎材料,一股建設水泥廠的高潮無法阻擋。2009年后天山新建產能2,093萬噸,是此前的4倍之多,天山基本在4個地區都都加強了產能,形成一定區域控制力。

青松建化,兵團建制,新疆第二大水泥企業,青松早期在南疆和烏昌地區,后逐步擴張,2013年重組南崗后,產能大幅提升,形成了在北疆的市場控制力。

盡管天山、青松2010年后大步推進區域規模擴張,但仍遠遠趕不上其他企業的新增產能規模。當年大家都看到新疆暴風雨式地建設新線肯定會重蹈5.12四川大地震一窩蜂進入的后果,但在當時背景下,如果提出反面意見可能就會丟掉烏紗帽。回想起來真是此一時彼一時。

新疆在市場整合方面有過先期經驗,針對目前的市場情況,新疆率先開展錯峰生產化解產能過剩,并推動了泛華北地區。新疆曾有根據企業產能進行產量分配,并不能越界銷售,以達到市場相對的穩定。但在目前市場需求下滑、產能過剩加大、集中度降低的情況下,如何推進是一個帶有產業普遍性的問題。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。